黄金周评:风雨欲来!下周三大风暴将席卷市场 黄金或迎来一线生机?

24K99讯 过去一周,黄金随着美国经济数据和美联储加息预期的波动而波动。下周市场将密切关注美联储的货币政策会议,由于市场已经提前消化美联储下周三第四次加息75个基点的预期,因此主要关注点将是美联储是否会在11月会议后放缓加息步伐。

周五(10月28日)美市尾盘,现货黄金收报1643.90美元/盎司,本周下跌19.36美元或1.16%,当周最高触及1674.67美元/盎司,最低触及1637.90美元/盎司。

(现货黄金日线图,来源:FX168)

一些数据已经表明,经济增长放缓,经济衰退即将到来,包括加拿大央行在内的一些央行已转向较小幅度的加息。

如果加息速度放缓,将对黄金有利,这也是一些分析师越来越看好黄金的原因。

然而,并非所有人都相信,美联储会愿意放松收紧政策的力度。市场仍有可能收到强劲的就业市场数据和火热的11月通胀报告。

除了美联储之外,市场还关注英国央行下周的利率决定,市场预期加息幅度介于100个基点到50个基点之间。

此外,美国还将于下周五公布10月非农就业报告。如报告强于预期,势必会提升市场对美联储继续大幅加息的预期,这将令美元受到提振,导致黄金承压,反之亦然。

当周要闻盘点

美国Markit PMI表现不及预期 美元顽强攀升、黄金震荡下跌

金价周一(10月24日)收盘小幅下跌,黄金价格上周五一度跌至两年半以来的最低水平。

美市尾盘,现货黄金收报1649.21美元/盎司,小幅下跌8.04美元或0.49%,日内最高触1670.71美元/盎司,最低触及1643.81美元/盎司。上周,现货黄金上涨13.59美元或0.83%。

一项调查显示,美国10月企业活动连续第四个月收缩,这是经济在高通胀和利率上升面前走软的最新证据。

美国日内公布的数据显示,10月Markit制造业PMI初值降至49.9,跌至荣枯线下方,刷新28个月低点。该数据低于9月份的52,也低于预期的51。

与此同时,服务业PMI也弱于预期,从9月份的49.3进一步跌至收缩区间46.6。经济学家此前预计PMI为49.6左右。

据经济学家说,最新的经济数据继续加剧人们对美国经济正走向衰退的担忧,因为不断上升的利率减缓了经济增长的速度。

数据公布之后,美元指数短线一度迅速下跌,但随后震荡走高,收报111.99,而基准10年期美国国债收益率徘徊在近期高点附近。分析师称,这两种因素都在影响贵金属价格,市场对年底联邦基金目标利率的预期也在变化。

市场已经消化了美联储11月加息75个基点的预期,但在有报道称美联储官员可能会就未来加息规模展开辩论后,市场目前正在降低对美联储12月加息75个基点的预期。

谘商会消费者信心指数跌至8月以来低点 黄金多头跃跃欲试

由于投资者押注美联储从12月开始的加息步伐将放缓,美元和美国国债收益率回落,黄金价格周二(10月25日)受到提振收高。

美市尾盘,现货黄金收报1652.95美元/盎司,小幅上涨3.74美元或0.23%,日内最高触1662.23美元/盎司,最低触及1638.14美元/盎司。

美国最新公布的一项消费者信心指数跌至近3个月的低位,显示出经济衰退的预警信号,表明广泛的通胀以及经济衰退的担忧正在对消费者产生负面作用。

美国谘商会公布的10月消费者信心指数录得102.5,为8月以来的最低水平,远不及市场此前预期的105.9,较上月的107.8下跌了5.3个点。

不仅如此,消费者现状指数也从9月的150.2急剧下降至138.9,衡量消费者对未来6个月前景的预期指数也从79.5下降至78.1。

谘商会经济指标高级主管Lynn Franco在报告中写道,“信心指数在8月和9月上升后,在10月回落。同时,现状指数大幅下跌,表明经济增长在第四季度开始放缓。”

他还表示,预期指数位于有衰退象征的80关口下方,表明消费者对短期内的预期依然低迷。

美元指数日内下跌0.96%,至110.91。美元疲软往往会支撑对以美元计价的大宗商品的需求。

FXTM市场分析经理Lukman Otunuga写道,交易员们表示,“在投资者评估美联储是否会在下周表明其是否会保持鹰派立场之际,黄金需求可能仍不稳定”。市场广泛押注美联储将在11月份再次加息75个基点,但同时开始押注之后的加息步伐将放缓。

美联储终于也要转向了?加央行意外放缓加息步伐 黄金上涨

由于市场预期美联储将从12月开始缓和大举升息的立场,美元和美国国债收益率下滑,金价周三(10月26日)升至两周高位。

美市尾盘,现货黄金收报1664.53美元/盎司,上涨11.58美元或0.70%,日内一度触及10月13日以来的最高水平1674.67美元/盎司,最低触及1649.61美元/盎司。

加拿大央行周四将利率上调50个基点,而不是许多市场人士预期的75个基点,此后黄金、股市和债市均应声上扬。

加拿大央行指出,最近提高政策利率的影响在经济中对利率敏感的领域正变得明显:住房活动急剧下降,家庭和企业的支出正在减弱。此外,国际需求放缓也开始给出口带来压力。随着加息的影响在整个经济领域蔓延,预计经济增长将在今年年底和明年上半年停滞。加拿大央行预计,明年的GDP增速将从今年的3.25%降至略低于1%的水平,2024年将降至2%。

加拿大央行行长麦克勒姆在新闻发布会上表示,紧缩阶段将接近尾声;我们离目标越来越近了,但还没有到那一步。

加拿大货币市场预计,未来几个月加拿大央行政策利率将达到4.27%的峰值,低于利率决定前的4.43%。

美联储方面,《华尔街日报》上周五的一篇报道称,美联储官员已开始表达很快放慢加息步伐的意愿。这篇报道导致市场重新定价。

交易员和经济学家预计,美联储将在下周三再次加息75个基点,但越来越多的人认为,12月加息将放缓至50个基点。

美元兑其他货币的跌幅扩大至一个多月以来的低点,使得黄金对其他货币持有者来说不那么昂贵。指标10年期美国国债收益率跌至一周低点。

“在过去几个交易日中,我们看到收益率下降,美元下跌,因此,我们看到黄金市场再次出现买盘,”High Ridge Futures金属交易主管David Meger表示。

“我们可能会看到经济放缓,但通胀可能不会像美联储希望的那样下降,但他们将不再能够或愿意进一步升息,这对黄金来说是一个非常积极的环境,”Meger说。

美GDP报告传来两个好消息 美元趁势反弹、黄金回落

金价周四(10月27日)在震荡交投中回落,因美元走强抵消了对美联储将在下周政策会议后放缓升息的预期对金价所带来的支撑。

美市尾盘,现货黄金收报1663.26美元/盎司,下跌1.27美元或0.08%,日内最高触及1670.71美元/盎司,最低触及1654.70美元/盎司。

美国经济分析局周四报告称,美国经济在2022年第三季度首次实现正增长,至少暂时缓解了对衰退的担忧。

具体数据显示,美国第三季度实际GDP年化季率初值录得2.6%,创2021年第四季度以来新高,此前曾连续两个季度录得负增长。

该数据是在今年年初连续两个季度出现负增长之后公布的,符合公认的衰退定义,不过美国国家经济研究局(NBER)通常被认为是衰退和扩张的仲裁者。

这一增长在很大程度上是由于贸易逆差的缩小,经济学家预计并认为这是一次性现象,未来几个季度不会再次出现。

除了显示经济增长强于预期外,GDP报告至少在通胀方面提供了一些好消息。第三季度,连锁加权价格指数(经过调整以反映消费者行为变化的生活成本指标)上升4.1%,远低于预期的5.3%。此外,根据美联储使用的一个指标,总体通胀率上升了4.2%,远低于前一季度的7.3%。

机构评论称,上半年的经济下滑引发了有关美国是否已陷入衰退的争论。连续两个季度GDP录得负值符合一个古老但非正式的经济衰退经验法则。但这两次下降都是贸易逆差和企业库存异常巨大变化的结果。作为经济的主要引擎,消费支出今年保持了相对稳定。第三季度的支出增长率为1.4%。美国经济正式恢复增长正值秋季关键国会选举前夕。然而,经济学家警告称,这一好消息可能不会持续太久:大多数人现在认为,经济衰退将在明年到来。

美元兑其他货币在上个交易日跌至逾一个月低点后上涨0.8%,降低了黄金对海外买家的吸引力。

通胀连传两大坏消息 黄金大跌近20美元

金价周五(10月28日)下跌逾1%,此前有数据显示,潜在通胀压力依然很高,强化了外界对美联储下周再次大幅加息的预期,美元和债券收益率攀升。

美市尾盘,现货黄金收报1643.90美元/盎司,下跌19.36美元或1.16%,日内最高触及1666.92美元/盎司,最低触及1637.90美元/盎司。

根据美国劳工部和美国经济分析局周五发布的报告,美联储密切关注的两项重要通胀指标雇佣成本指数(ECI)和个人消费支出(PCE)物价指数稳步上升,凸显持续的压力将令央行继续大幅加息。

根据美国劳工部的数据,第三季度雇佣成本指数上涨1.2%,涨幅较前一季度略有放缓,但仍处于历史高位;雇佣成本指数同比上涨5.0%。经济学家普遍认为,雇佣成本指数是衡量劳动力市场疲软的重要指标之一,也是核心通胀的预测指标。

另据美国经济分析局当日发布的数据,不含食品和能源在内的PCE价格指数9月份环比增长0.5%。

经济分析局还报告称,9月份个人收入增长0.4%,比预期高出0.1个百分点。个人消费支出增长0.6%,高于预期的0.4%。

纽约Heraeus贵金属公司高级交易员Tai Wong表示,“有人担心,核心个人消费支出环比增加0.5%或同比增长6%将使美联储保持相对激进的态度,加息放缓将在较晚而非较早出现。”

他补充说,鉴于债券大幅上涨和美元走低,金价本周的表现有点令人失望,其应该朝着1700美元的方向前进。

美国经济数据公布后,美元兑其他货币上涨0.1%,令黄金对其他货币持有者来说更加昂贵。指标美国国债收益率上扬也令金价承压。

下周前瞻

由于本周金价跌破1650美元,黄金再一次处于危险的边缘,混乱的市场情绪不太可能为下周金价提供任何明确的方向。

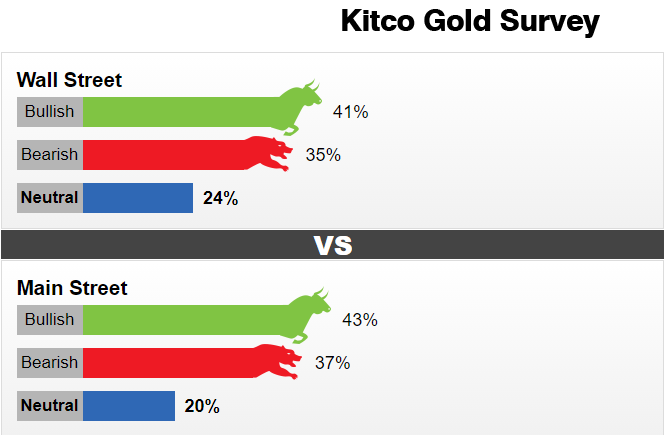

周五公布的Kitco News黄金调查显示,看涨的分析师和散户投资者略为占优势;然而,没有任何一阵营占据主导地位。

Kitco的每周黄金调查结果显示,华尔街对下周的金价略微看好。在参与调查的17位分析师中,有7位(41%)预计下周金价将上涨。与此同时,有6位分析师(35%)短期看空黄金,有4位分析师(24%)持中性看法。

散户投资者的情绪也相对相似。本周,473名受访者参加了在线投票。共有200名受访者(43%)预计金价将上涨。另有169人(37%)预测金价将下跌。其余94名受访者(20%)预计市场将横盘整理。

(来源:Kitco)

据一些分析师称,许多投资者仍在观望,等待美联储在今年年底前放缓大幅加息步伐的明确迹象。据分析人士称,美联储11月2日的货币政策会议将成为下周金价背后的推动力量。

在今年夏天的大部分时间里,投资者在追逐美联储即将转向的传言后,持续遭受损失。Walsh Trading商业对冲业务联席主管Sean Lusk表示,他预计目前的市场预期会消退,就像其他市场传言一样。Lusk说,他预计下周金价会下跌。

“在美联储明确表态之前,黄金涨势将继续被抛售,”他表示。“我不认为我们下周会从美联储那里得到太多明确的信息。我们在过去两年看到的所有印钞行为都有成本,我们应该预期,这种成本的持续时间比大多数人预期的要长。”

Lusk补充道,他将密切关注1620美元水平。跌破该水平将触发一个非常看跌的信号。

Blue Line期货首席市场策略师Phillip Streible表示,他短期内对黄金持中性看法,因美联储加息将继续令黄金承压。

“没有什么能阻止金价在短期内跌破1600美元,这并不是一个大胆的声明,”他说。“然而,如果金价真的下跌,我将考虑买入少量头寸。如果银价跌破18美元,我就会考虑买进白银。”

对于大多数乐观的分析师来说,对美联储将从12月开始放慢加息速度的预期日益增强,将在动荡的环境中支撑价格。

“从技术上讲,黄金似乎正在慢慢拐弯。在美联储下周三的决定前后,黄金似乎会出现波动,这可能会影响美元的走势,这取决于美联储的立场是比预期更鹰派还是更鸽派,以及与其他央行的关系,”SIA财富管理公司首席市场策略师Colins Cieszynski表示。

Darin Newsom Analysis总裁Darin Newsom也预计下周市场将出现波动。但他补充称,只要金价能守住1620美元附近的近期低点,中期内就仍将处于上行趋势。

下周重要经济数据

周一10/31

澳大利亚9月季调后零售销售(月率)

中国10月官方制造业采购经理人指数

欧元区10月消费者物价指数初值(年率)

欧元区第三季度GDP初值(季率)

欧元区第三季度GDP初值(年率)

欧元区10月消费者物价指数初值(月率)

周二11/01

澳洲联储现金利率

英国10月Markit/CIPS制造业采购经理人指数

美国9月营建支出(月率)

美国10月ISM制造业采购经理人指数

周三11/02

美国上周API原油库存变化(万桶)(至1028)

德国9月未季调贸易帐(十亿欧元)

法国10月Markit/CDAF制造业采购经理人指数终值

德国10月季调后失业率(官方)

德国10月Markit/BME制造业采购经理人指数终值

欧元区10月Markit制造业采购经理人指数终值

美国10月ADP就业人数变动(千人)

美国上周EIA原油库存变化(万桶)(至1028)

央行动态:

日本央行公布9月货币政策会议纪要

周四11/03

美国联邦基金基准利率

中国10月财新综合采购经理人指数

中国10月财新服务业采购经理人指数

欧元区9月失业率

英国官方银行利率

加拿大9月贸易帐(十亿加元)

美国上周季调后初请失业金人数(千人)(至1029)

美国9月贸易帐(十亿美元)

美国9月耐用品订单修正值(月率)

央行动态:

美联储FOMC公布利率决议及政策声明

美联储主席鲍威尔召开货币政策新闻发布会

欧洲央行行长拉加德发表讲话

英国央行公布利率决议和会议纪要

英国央行行长贝利召开货币政策新闻发布会

周五11/04

澳大利亚第三季度季调后零售销售(季率)

欧元区9月生产者物价指数(年率)

美国10月季调后非农就业人口变动(千人)

美国10月失业率

央行动态:

澳洲联储公布货币政策声明

欧洲央行行长拉加德发表讲话

波士顿联储主席柯林斯就经济和政策前景发表讲话

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56