特朗普政府政策不断变动再次重创市场,周四股市大幅下挫,科技股暴跌,美元走弱,经济衰退的担忧继续拖累金融股和消费类股票,

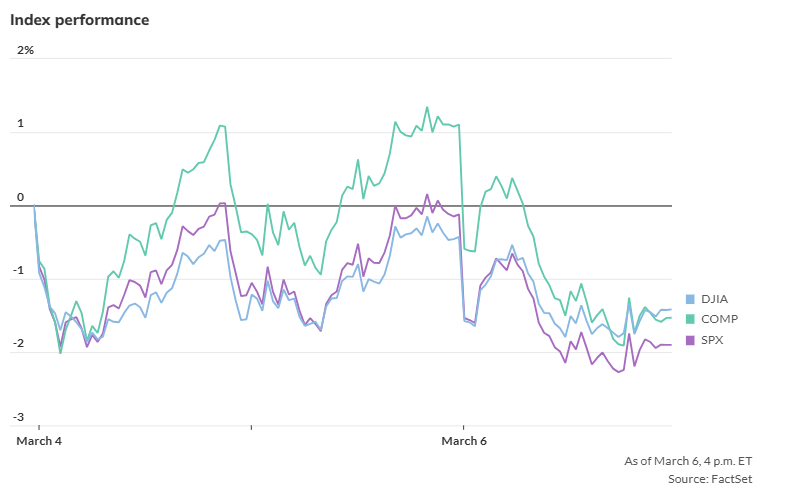

纳斯达克综合指数下跌2.6%,较12月16日的纪录高点回落超过10%,进入回调区间。纳斯达克 100 指数下跌 2.8%。标普500指数下跌1.8%,道琼斯指数下跌446点,跌幅1%。标普500指数盘中一度跌破200日均线,这是自2023年11月以来的首次,但最终收盘略高于这一水平。

10 年期美国国债收益率上升 1 个基点至 4.29%。

华尔街开始抛售人工智能相关股票,因Marvell科技公司昨晚发布的业绩展望,未能达到部分投资者的高预期。英伟达公司大跌5,74%,领跌大型科技股。

特朗普宣布将部分从墨西哥和加拿大进口商品的关税推迟至4月2日后,抛售进一步加剧。围绕特朗普关税计划的不确定性令市场参与者感到困扰。一些经济学家担心,政策的不确定性可能会进一步打压市场情绪,直至触发经济衰退。

Rosenberg Research的戴维·罗森博格指出,在美联储周三发布的《褐皮书》中,“不确定性”一词被提及45次,而“关税”一词则出现了49次,相比1月份的23次大幅增加。

“有消息称,总统准备推迟对加拿大和墨西哥所有受《美墨加协议》(USMCA) 影响商品和服务的全面关税,”罗森博格写道。“是股市的影响吗?标普500指数的震荡是否导致了这一决定?是安大略省省长昨天在FOX新闻上的评论?还是有人向特朗普展示了美联储昨天发布的《褐皮书》?”

特朗普周四在椭圆办公室接受记者提问时则表示,他推迟实施新关税的决定并非受本周股市反应影响。

“不会,和市场无关。我甚至没有关注市场,因为从长远来看,美国在当前的政策下会非常强大,”特朗普坚持说。

市场恐怕明天也难以平静,因为最新的月度就业报告将于美东时间上午8:30公布。在就业市场出现裂缝的担忧加剧之际,这一数据将受到密切关注。新数据显示上周失业救济申请数量下降,在其他数据表明劳动力市场恶化后,这让市场稍稍松了一口气,但这些数据是在联邦政府多次削减开支之前收集的。

股市的大幅波动不再像过去那样吸引“逢低买入”的投资者。

“逢低买入的投资者现在等待的时间更长了,”北光资产管理公司(Northlight Asset Management)首席投资官克里斯·扎卡雷利表示,并说这与2023年和2024年不同,当时“任何小幅下跌都会被迅速买入”。

他还指出,美联储可能也会再等等,不会急于出手救市,相反,央行更需要关注通胀问题。

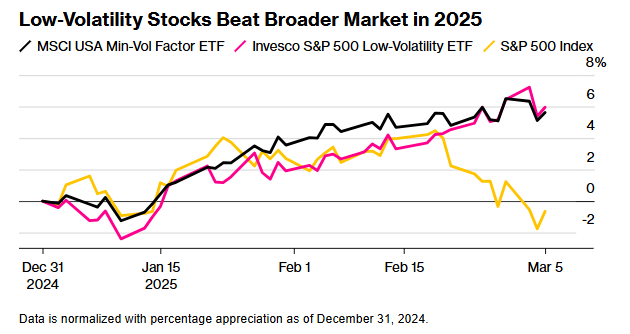

低波动性股票的表现优于整体市场,并符合市场在行情恶化时表现良好的预期。经历了两年表现平平的时期后,低波动性已成为2025年表现最好的投资主题之一,在彭博追踪的13个投资主题中排名第一。

低波动性股票指的是股价波动较小、相对稳定的股票,通常在市场动荡或下跌时期表现优于大盘。这类股票通常属于必需消费品、公用事业、医疗保健等行业,因为这些行业的需求较为稳定,不易受到经济周期的剧烈影响。

尽管标普500指数从纪录高点回落,但两只最大的低波动性ETF——景顺标普500低波动率ETF(SPLV)和MSCI美国最小波动因子ETF(USMV)——正创下近年来的最佳相对表现。

公司方面,共和党主导的众议院司法委员会向谷歌母公司Alphabet及首席执行官桑达尔·皮查伊发出传票,作为对大型科技公司与拜登政府关系持续调查的一部分,尽管Alphabet已经各种迎合特朗普。

OpenAI和甲骨文公司计划在未来几个月内,向德克萨斯州一座全新的大型数据中心部署数万颗英伟达的高性能AI芯片,这将是他们价值1000亿美元的“Stargate”基础设施项目的首个落地设施。

波音公司首席执行官凯利·奥特伯格告知员工,特朗普实施的关税可能推高成本,并强调精细化供应链网络的脆弱性,目前这一网络面临中断风险。

梅西百货成为最新一家公布好于预期的业绩,但同时下调全年销售和利润预期的零售商,该公司提到了“外部不确定性”对业务的影响。

阿里巴巴集团发布了一款新模型,声称其性能与DeepSeek相当,但所需数据量仅为后者的一小部分。

加密货币方面,比特币下跌 1.5% 至 88,990.84 美元,以太币下跌 1.6% 至 2,199.76 美元。

大宗商品方面,西德克萨斯中质原油下跌 0.1% 至每桶 66.24 美元,现货金下跌0.3%至每盎司2,910.55美元。