下周重磅事件:美联储明年降息130基点!?当心会议纪要与“恐怖数据”引发市场“大变脸” 中国多个数据密集来袭

FX168财经报社(北美)讯 本周,在美国通胀数据低于预期后,美元有所回落,但由于下周的议程包括美联储会议纪要和7月份零售销售数据,交易员可能还有另一个调整美元头寸的机会。英镑也将成为人们关注的焦点,因为英国消费者价格指数(CPI)可能会确认,投资者在英国央行最近一次会议后削减加息押注的做法是否正确。下周需要关注的其他事件和数据包括新西兰联储的货币政策决定(预计该央行不会采取行动)以及加拿大的CPI数据。此外,中国方面也将公布工业生产和零售销售等数据。

美元交易员将注意力转向美国零售销售和美联储会议纪要

在7月份低于预期的CPI数据公布后,投资者仍然相信美联储不会继续加息,明年可能有理由降息近130个基点。尽管自7月18日以来美元表现强劲,但欧元/美元从9月26日低点开始的上行趋势线有所反弹,因此欧元/美元的上行趋势未受影响。

在最新的联邦公开市场委员会(FOMC)会议上,美联储主席鲍威尔表示将密切关注经济数据,逐次做出决定,并补充说如果数据表明有必要,他们可能会在9月再次加息,但也可能选择保持稳定。

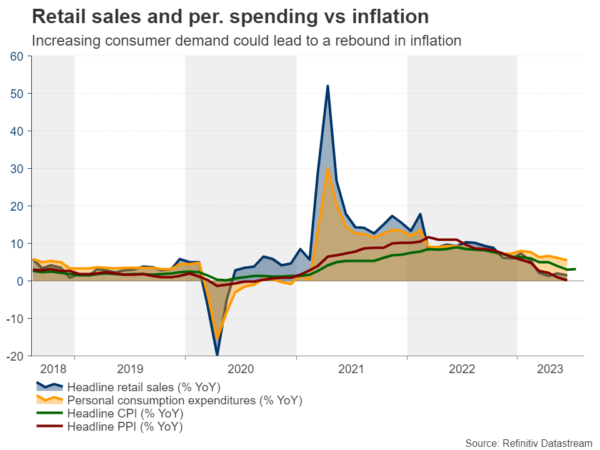

因此,在本周的CPI数据之后,下周二的零售销售和下周三的7月工业生产数据也可能非常重要,它们可能决定美元能否实现稳健反弹。整体和非整体汽车销售环比均有望从0.2%加速至0.4%,而工业生产环比预计在萎缩0.5%后将反弹0.3%。

(图源:Refinitv Datastream)

尽管这些数据本身不太可能显著改变美联储暗示的利率路径,但它们可能增加美国经济软着陆的希望。同时如果下周三公布的美联储会议纪要显示,有相当多的政策制定者暗示本轮紧缩周期结束前支持进一步加息,这可能会让投资者重新考虑9月加息的可能性。

再加上美国财政部承诺发行更多债券,这可能有助于收益率和美元走高。与此同时,股市可能会延续最近的回调。如果数据比预期疲软,而且会议纪要显示,大多数美联储官员对是否需要进一步加息持怀疑态度,那么情况可能正好相反。

英国的通货膨胀会进一步下降吗?

英国央行在上次会议上一如预期将利率上调了25个基点,但并未像许多人预期的那样鹰派,该央行行长贝利指出,他认为没有理由再加息50个基点。

在英国央行做出这一决定后,投资者大幅下调了加息预期,目前认为9月会议加息25个基点的可能性只有70%,其余30%的人认为不会采取行动。至于未来,他们预计在英国央行结束紧缩政策之前,只会再加息0.25个百分点。

展望下周,英镑交易员可能会密切关注定于下周三公布的英国7月CPI,他们将试图评估自己的评估是否正确。目前尚无预测,但标准普尔全球采购经理人指数(PMI)显示通胀压力进一步降温,这使得围绕CPI的风险倾向于下行。CPI的进一步下跌,尤其是核心CPI,可能会增加投资者降低隐含利率路径选择的可信度,并可能进一步打压英镑。

(图源:Refinitv Datastream)

此外,英国6月份就业报告和7月份零售销售数据也将分别于下周二和下周五公布。

中国一连串数据来袭

关注焦点将继续集中在碧桂园,这家陷入困境的房地产公司面临违约风险。该公司亿万富翁董事长杨惠妍可能会采取什么行动尚不清楚。

尽管近期出现了一些经济数据的疲软点,但在6月降息10个基点后,中国人民银行可能会连续第二个月将其一年期利率维持在2.65%。这很可能是一个策略性的暂停,为9月份的降息铺平道路。同样在下周二,三个关键数据的发布将受到关注:7月份的工业生产可能会从一个月前的4.3%降至更低水平,零售销售预计将从3.1%增至4.0%,固定资产投资预计将保持稳定在3.8%。

下周二,我们还将获得7月份的新房价格数据。

(图源:Refinitv Datastream)

在进出口双双萎缩、消费者价格下跌之后,又一组令人失望的数据可能会进一步打压市场情绪,尤其是那些与中国有密切贸易关系的国家的货币,比如纽元和澳元。

企业财报方面,腾讯、中海油、京东和港交所等企业将公布关键业绩。

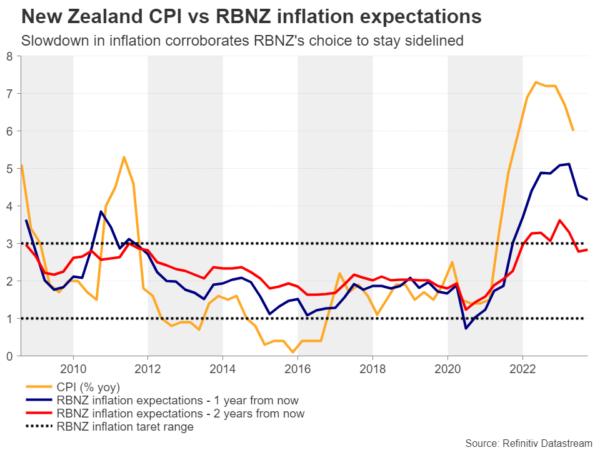

新西兰联储离场观望,纽元受风险情绪影响

新西兰联储将于下周三召开会议,保持观望似乎是肯定的,加息的可能性仅为4%。早在今年5月,新西兰联储就表示将停止加息,而在7月,该央行又采取了观望态度,称高利率如预期的那样限制了支出。

数据显示,新西兰第二季CPI从6.7%降至6.0%,这次会议似乎不太可能产生任何“烟火”,因为通胀的降温证实了官员们过去的选择。

(图源:Refinitv Datastream)

因此,纽元料不会由于这一决定而遭遇巨大波动,相反,它可能会对更广泛的市场情绪,特别是围绕中国经济的发展更加敏感。

澳洲联储会议纪要和澳大利亚就业数据

未来一周将有几份重要的经济报告出炉。下周二公布的第二季工资数据预计将显示季度和年度涨幅均小幅上升,分别料为1.0%和3.8%。下周三将公布西太平洋银行领先指数,下周四将公布就业报告。7月份的就业变化预计将看到就业增长放缓至1.5万人,而失业率将上升至3.6%。

除了以上数据以及中国的数据外,澳元交易员还将不得不消化下周二的澳洲联储会议纪要,尽管他们几乎可以肯定,澳洲联储在9月会议上仍将处于观望状态。

加拿大和日本也将公布一系列数据

尽管油价强劲回升,但加元最近也一直处于不利地位。或许是风险偏好的恶化和美元的走强,让交易员没有考虑买入加元。

然而,他们将有机会在下周二加拿大7月份CPI数据出炉时重新评估加元前景。随着最近石油价格较去年同期强劲反弹,整体CPI年率可能会从2.8%反弹。如果核心利率也显著上升,那么加拿大央行在9月会议上再次加息的可能性可能会从目前约20%的水平上升,从而为加元增加一些支撑。而在通胀放缓的情况下,情况可能正好相反。

(图源:Refinitv Datastream)

由于日本工资增长放缓可能对日本央行进一步收紧政策的预期造成压力,日元整个星期都处于压力之下。下周二,日本将公布第二季GDP初值,预计第二季GDP环比将从0.7%小幅加速至0.8%。话虽如此,如果这组数据未能达到预期,可能会证实日本官员可能需要再等一段时间的观点,从而推低日元,尤其是如果下周五的CPI数据显示通胀放缓的话。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47