马来西亚1998年一幕重演?美元/日元接近攻破144!美媒:日本央行新政策将出台……

FX168财经报社(香港)讯 周四(8月10日)亚市,美元/日元多头继续上攻,早盘接近冲破144大关。马来西亚于1998年9月决定资本管制前,部长们极力阻止这一转变的讨论。分析称,日本正在重演这个情景,即政策出台前,避免任何过多消息曝光。彭博专栏作家Daniel Moss展望,日本央行将完全取消收益率曲线控制(YCC)政策,而非从超宽松转向紧缩,这似乎不利于日元抬头,意味着“黑天鹅事件”不会发生。

人们越来越相信日本央行将坚持鸽派立场,日元继续受到削弱,这成为推动美元/日元货币对的关键因素。事实上,日本央行在7月28日会议的意见摘要中表示,在修改负利率政策立场之前,还有很长的路要走。与包括美联储在内的其他主要央行采取的相对更强硬的立场相比,这标志着一个巨大的分歧,美元指数小幅上涨,为美元/日元提供了支撑。

日本央行行长直田和男决定上调YCC政策,却坚持超宽松不变,外汇市场对此有诸多解读。据日本央行前董事会成员Sayuri Shirai在接受采访时表示,7月份的决定“产生太多的解释,因为它太复杂了,每个人都以不同的方式理解它,我还以为直田和男会更清楚一些”。

实际上,日本央行努力传达收益率曲线控制的变化,已经延续好长时间。每次改变实施YCC政策的策略时,都会采取不同的做法,从模糊到明确的范围,现在又回到模糊的范围。

在通信成为央行最重要工具的时代,数据驱动的直田和男旨在给汇市带来清晰度。Moss强调:“前日本央行行长黑田东彦经常设计出震慑市场的策略,以跳脱其前任Masaaki Shirakawa的方式来开展业务。但在黑田东彦长达10年的行长生涯结束时,观察家们已经厌倦了这一点。”

“现在,直田和男也面临着同样的信誉赤字,”Moss继续补充道。

“现阶段,我心里还没有具体的水平,”日本央行副行长Shinichi Uchida上周在回答有关日本央行何时进入10年期债券市场的问题时表示。但随后他提出了一个有说服力的评论:“我的意思是,即使有,我也不会说。”

日本央行再三重申,距离2%的物价目标仍有一段距离,官员们似乎相信这一目标即将实现,但该行所释放出的“假象”让人很难知道它真正相信什么。

Evercore ISI负责全球政策的克里希纳·古哈(Krishna Guha)将这种做法比作汇率制度的转变,你从不提前谈论它,因为担心投机者走得太远,从而破坏了必要的惊喜元素。这个类比是有道理的,回顾1997-98年亚洲金融危机期间,各国政府在面对贬值问题时的做法是否认或混淆视听。接下来几年的拉丁美洲,也是采取如此策略。

在马来西亚于1998年9月决定限制资金流出该国之前,部长们会阻止对这一转变的讨论。Sayuri认为,日本YCC政策本身首先就是一个捏造的东西,目的是为了弥补负利率的极不受欢迎,她在2016年初投票反对负利率,而如今日本央行仍在努力摆脱这一决定。

Moss总结表示:“日本不会陷入货币或债务危机,经过数十年断断续续的量化宽松政策,日本央行本身拥有大量国内债券市场。但沟通危机是另一回事,如果在直田和男宣誓就职几个月后,弥漫在黑田东彦的不信任和怀疑情绪,继续延伸至直田和男的任期,那将是一场悲剧。”

美元/日元价格分析

FXStreet分析师Haresh Menghani表示,市场现在似乎相信,在经济极具弹性的情况下,美联储将在更长时间内维持较高利率。上周五公布的美国非农就业报告(NFP)再次证实了这一预期,该报告表明劳动力市场持续紧张,并提高了经济软着陆的可能性。这反过来又为9月或11月再次加息25个基点打开了大门,并使基准10年期美国政府债券的收益率稳定在4.0%的门槛之上。美国债券收益率上升,为美元/日元提供支撑。

然而,美元多头似乎不愿大举押注,而是更愿意等待美国消费者物价指数(CPI)发布。至关重要的CPI报告将影响对美联储未来加息路径预期,进而推动美元需求,并为美元/日元提供新的方向性推动力。

与此同时,普遍疲弱的风险基调可能有利于日元的相对避险地位,并限制任何有意义的上涨或现货价格,因此在准备进一步盘中上涨之前需要保持谨慎。

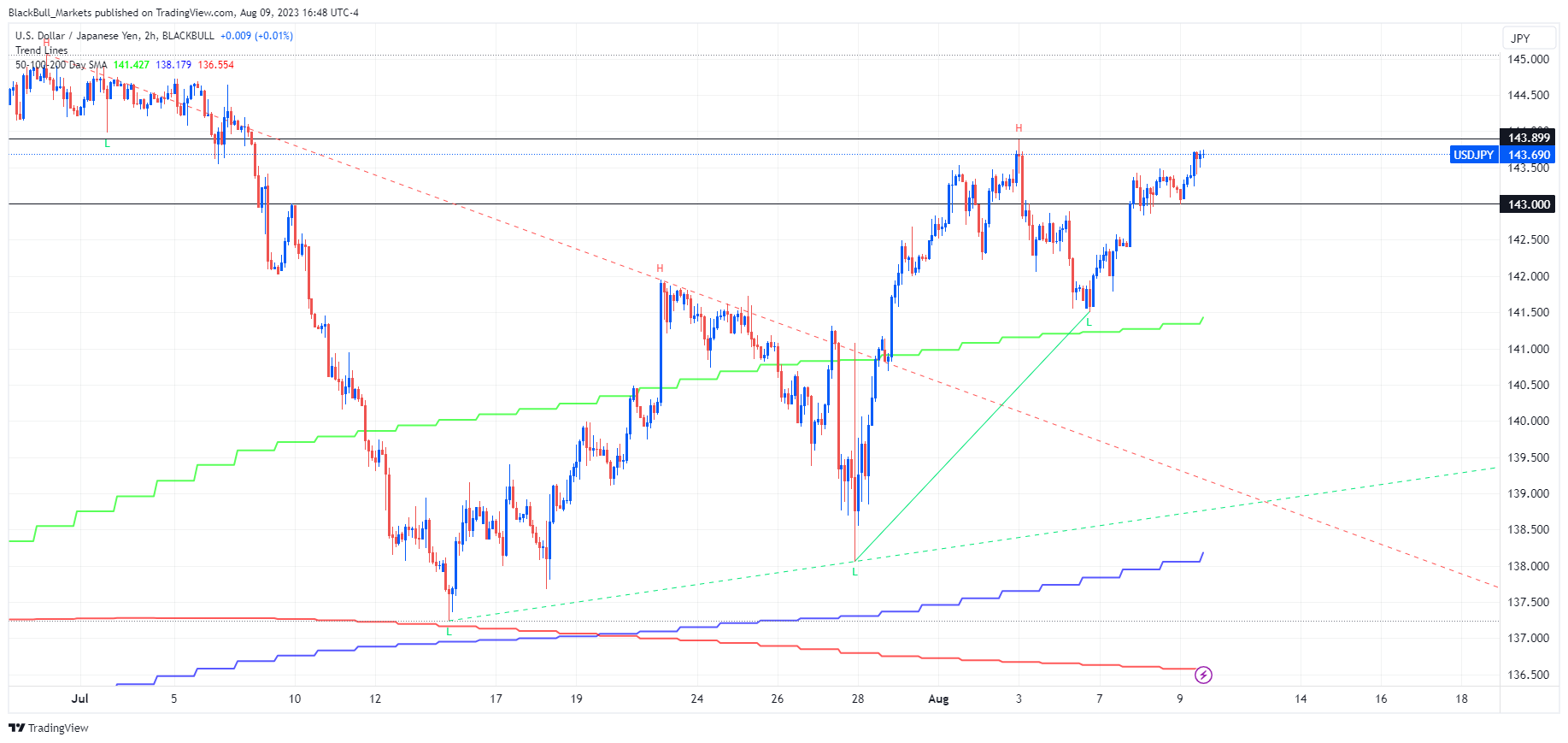

Blackbull Markets Limited研究分析师Mark O’Donnell提到,本周日元/美元的挣扎仍在持续,美元/日元周三收于143.00上方并连续第三天创出新高。经过一些横向交易后,交易者现在恢复看涨势头,目标是触及近期高点143.9000,随后的潜在目标是144.00和145.050。

(来源:FXStreet)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47