兴业投资:债务上限担忧&产量仍存变数,油价周二暴跌

由于市场担心美国债务上限法案能否通过,以及石油生产国发出相互矛盾的信息,加之全球经济增长放缓担忧,国际油价周二大幅下挫,创5月2日以来最大单日跌幅。截止美国收盘,美国原油7月期货收跌3.33美元,或4.57%,报69.51美元/桶,盘中最高触及75.35美元/桶,最低跌至69.00美元/桶;布伦特原油8月期货收跌3.24美元,或4.21%,报73.79美元/桶,盘中最高触及77.50美元/桶,最低跌至73.25美元/桶。

美国国会是否会通过美国债务上限法案的担忧打击了市场乐观情绪。美国总统拜登和众议院议长麦卡锡在上周末达成协议,将债务上限暂停至2025年1月1日,但仍需美国国会批准。国会的投票可能最快在周三进行,但到目前为止,至少有两名众议院共和党人对增加国家已经巨大的债务堆积的想法表示不满。出于不同的原因,民主党人里奇-托雷斯批评了构成协议一部分的削减残疾人福利的做法。这引发了人们对美国政府履行财政义务能力的担忧。美国财政部长耶伦表示,美国政府无法在6月5日前偿还债务。

原油生产商发出相互矛盾的信息也给油价带来了下行压力。石油输出国组织及其盟友(OPEC+)将于6月4日,即美国债务上限期限的前一天举行会议。投资者对石油生产的结果感到紧张,因为沙特阿拉伯能源部长阿卜杜勒阿齐兹·本·萨勒曼警告押注油价将下跌的卖空者要"小心"。这引发人们对原油产量可能被削减的猜测,而俄罗斯副总理诺瓦克则暗示,这个世界第三大产油国将保持产量不变。此前在4月6日,沙特阿拉伯和其他OPEC+成员国宣布每天减产120万桶,一度引发油价上涨6%。然而,随着市场担忧经济增长前景,油价反转并抹去了所有这些涨幅。

与此同时,对全球经济增长放缓,特别是中国经济增长放缓,以及新的中美紧张关系的担忧可能会限制市场的任何乐观情绪,也打击了油价。值得一提的是,中国最近的数据显示,这个世界第二大经济体在4月份表现不佳。此外,中国拒绝了美国国防部长劳埃德-奥斯汀和中国国防部长李尚福本周晚些时候在新加坡一个论坛上会面的请求,这加剧了人们对世界上两个最大经济体之间关系恶化的担忧。

俄罗斯石油产量在承诺减产三个月后仍保持高位。俄罗斯运往国际市场的原油正在小幅下降,但仍没有克里姆林宫坚称该国正在减产的实质性迹象。数据显示,截至5月28日的四周平均海运石油出口量为六周以来首次下降,降至364万桶/日。该数据抹平周度数据的部分波动,但显示流向国际市场的原油仍处于高位,比去年底高出逾140万桶/日,比承诺减产的基准月份2月高出27万桶/日。

哈萨克斯坦增加对欧洲石油出口,取代部分俄罗斯供应,也缓解供应趋紧忧虑。周二公布的数据显示,哈萨克斯坦2023年第一季度向欧盟出口的石油数量超过去年同期。自去年12月5日欧盟实施俄罗斯石油禁运以来,哈萨克斯坦已成为欧洲炼油厂取代俄罗斯石油的首选国家之一,该国向欧盟出口的石油占其石油出口的71%,一年前为65%。哈萨克斯坦90%以上的石油通过俄罗斯港口出口,通过里海管道联盟(CPC)和俄罗斯石油运输公司的管道。哈萨克斯坦国家统计局的数据显示,对意大利的石油出口占比从去年同期的28%上升至本季度的38%。法国和罗马尼亚也增加了购买量。亚洲在哈萨克斯坦石油出口中的份额保持稳定,占总供应量的20%。

随着野火减弱,加拿大油气生产商重新开始生产。能源网站Oilprice分析师Michael Kern称,本月早些时候,加拿大的野火导致每天31.9万桶油当量的石油被关闭,约占全国产量的3.7%。虽然野火上周再次肆虐,但降雨帮助阻止了最严重的情况,生产正在恢复。

在美联储将在更长时间内保持较高利率的预期下,为美元提供坚实支撑,并削弱原油吸引力。事实上,目前的市场定价表明,在6月份的FOMC政策会议上,再次升息25个基点的可能性较大,而最近一系列有影响力的美联储官员的鹰派言论再次证实了这种押注。此外,周五公布的美国核心PCE价格指数走强,表明通货膨胀具有粘性,这应该允许美国央行维持其鹰派立场并继续提高利率。

接下来,市场焦点将转向美国石油学会(API)的每周原油库存报告。此前截至5月19日当周,API原油库存减少679.9万桶至4.427亿桶,创2022年11月25日当周以来最大降幅,前值增加362.9万桶,预期增加52.5万桶。若库存下降,料会减缓油价下行压力。除此之外,原油投资者应该留意本周晚些时候将发布的中国商业活动报告,以及全球采购经理人指数(PMI),这些数据可能为我们提供有关全球经济增长速度的线索,以获得明确的原油交易方向。

美元指数周二早盘震荡上扬,并触及104.534的3月16日以来新高,但随后反转下滑至103.879低点。美元最近的疲软可能与市场的担忧有关,即尽管违约迫在眉睫,但美国政策制定者将阻止国会通过美国债务上限协议。美国数据和月末仓位好坏参半,加剧了美元指数的回落。

美国5月份的消费者信心略有减弱,世界大企业联合会的消费者信心指数从4月份的103.7降至102.3,为六个月低点,超过了99的预估值。该调查进一步细节显示,现状指数从151.8下降到148.6,消费者预期指数几乎保持不变,为71.5。最后,5月份的一年期消费者通胀预期从4月份的6.2%降至6.1%。"5月份消费者信心指数下降,因为消费者对当前状况的看法变得有些不乐观,而他们的预期仍然很黯淡,"世界大企业联合会经济学高级主任Ataman Ozyildirim说,"报告显示,美国人对未来的商业状况变得悲观,尽管对就业和收入的预期仍然稳定。"

美国联邦住房金融局周二公布的月度数据显示,美国3月份的房价按月上升了0.6%,好于市场预期的+0.2%,2月份数据由增长0.5%上修为增长0.7%。同时,3月份标准普尔/凯斯-席勒房价指数年率为-1.1%,从2月份的+0.4%下降。此外,5月份达拉斯联储制造业指数大幅下降至-29.1,低于前一个月的-23.4和市场预期的-19.6,表明商业活动继续恶化。

里士满联储主席巴尔金在参加一个由全国商业经济学协会组织的在线研讨会时表示,有证据表明,加息正在抑制需求。企业之间有更多的意愿提高价格,但这将持续到需求下降。经济的某些部分似乎正在冷却,而其他部分仍然 “充满活力”。

由于市场对美国关键利率的预期已经上调,德国商业银行经济学家讨论了美元的前景。市场和FOMC首次在对未来利率路径的预测上基本一致。不是FOMC在调整,而是市场将其利率预期上调了。所有这些都是对美元有利的。如果我们同意对美联储的新观点,我们会认为目前美元强势是可持续的。但我们不同意。我们的美联储观察家继续预期该央行不会进一步加息。而这就是为什么我们预计目前的美元强势是不可持续的。

尽管在关键数据/事件之前,美元指数可能会继续承压,但参议院就避免美国违约措施投票的积极结果(这很有可能)可以让美元买家占据主导地位。此外,美国4月份的职位空缺可能会缓解,因此同样的积极惊喜可能会加强美联储的鹰派押注,并可能唤起美元多头。然而,值得注意的是,美国国会的任何明确的负面影响都不会被轻视。

技术分析

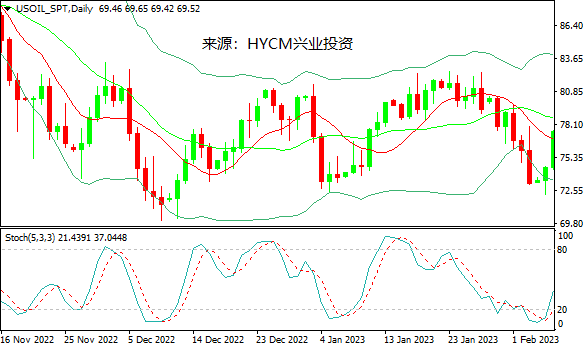

美国原油

日图:保利加通道扩散,油价紧随下轨发展;14和20日均线看跌;随机指标走低。

4小时图:保利加通道扩散,油价紧随下轨发展;14和20日均线看跌;随机指标自超卖区回升。

1小时图:保利加通道下滑,油价在中轨下方发展;14和20小时均线看跌;随机指标走低。

综述:预计日内油价将在67.90-71.00区间内震荡,可尝试高抛低吸。上方阻力关注5月17日低点70.00,突破后将上探5月22日低点70.65,然后是5月25日低点71.00和5月26日低点71.50,以及5月29日低点72.00和5月22日高点72.50;而下方支持留意5月30日高点69.00,跌破后将下探5月5日低点68.45,然后是3月20日高点67.90和5月4日低点67.25,以及3月24日低点66.80和3月19日低点66.50。

布伦特原油

日图:保利加通道扩散,油价紧随下轨发展;14和20日均线看跌;随机指标走低。

4小时图:保利加通道扩散,油价紧随下轨发展;14和20日均线看跌;随机指标自超卖区回升。

1小时图:保利加通道下滑,油价在中轨下方发展;14和20小时均线看跌;随机指标走低。

综述:预计日内油价将在72.20-75.05区间内震荡,可尝试高抛低吸。上方阻力关注5月17日低点73.90,突破将上探5月22日低点74.50,然后是5月25日低点75.05和5月23日低点75.60,以及5月29日低点76.10和5月24日低点76.90;而下方支持留意5月30日低点73.25,跌破将下探5月5日低点72.20,然后是5月3日低点71.70和5月4日低点71.35,以及2021年12月6日低点70.80和3月20日低点70.10。

周三关注:

美国5月芝加哥PMI

美国4月JOLTs职位空缺

美国API每周原油库存报告

美联储理事鲍曼发表讲话

波士顿联储主席柯林斯发表讲话

费城联储主席哈克发表讲话

美联储理事杰斐逊发表讲话

美联储褐皮书

2023-05-31

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47