兴业投资:衰退忧虑加剧,油价回吐月内涨幅

由于市场担心全球央行进一步收紧政策将加剧美国和其他发达经济体经济放缓的担忧,这可能削弱原油需求,国际油价因此大幅下挫,已经尽数回吐了此前OPEC+意外宣布减产所引发的全部涨势。不过,美国原油和汽油库存大幅下降,在一定程度上限制了油价进一步下跌。截止美国收盘,美国原油6月期货收跌2.88美元,或3.26%,报74.39美元/桶,盘中最高触及77.91美元/桶,最低跌至74.04美元/桶;布伦特原油6月期货收跌2.78美元,或3.45%,报80.57美元/桶,盘中最高触及81.32美元/桶,最低跌至77.48美元/桶。

由于美国、英国和欧元区等发达经济体正面临高通胀的高温,预计各国央行将进一步加息,这将给经济增长前景带来压力,并削弱燃料需求。美联储(Fed)和英国央行(BoE)预计在5月货币政策会议上将借贷成本再次上调25个基点,而投资者预计欧洲央行(ECB)也将加息25个基点,甚至可能加息50个基点。

与此同时,随着市场对美国和其他发达经济体经济放缓的担忧日益加剧之际,原油进一步遭受大规模抛售,已经放弃4月初OPEC+意外宣布减产所引发的全部涨幅。最新一批美国经济数据,尤其是美联储(Fed)地区银行的制造业和商业活动指数,显示出经济持续减速。周三,美国商务部公布的数据显示,由于经济前景黯淡和美联储加息,受密切关注的衡量企业支出计划的指标——不包括飞机在内的非国防资本耐用品订单3月环比下降0.4%,2月份的数据从-0.1%向下修正至-0.7%。这表明企业设备支出可能仍会拖累第一季度的经济增长。此外,对机动车辆的需求也出现了下降。此前公布的美国4月份消费者信心降至9个月低点,这表明消费者对美国经济可能在今年年底陷入衰退的担忧加剧。

新一轮的美国中小银行再度出现动荡,也打压市场情绪,对油价构成压力。美国第一共和银行24日公布的一季度业绩显着恶化并激起市场对美国银行业危机的担忧。据彭博社报导,美国银行监管机构正在权衡对第一共和银行降低不公开评估的前景,此举可能会限制这家陷入困境的公司获得美联储的贷款便利。摩根大通固定收益部门首席投资官Bob Michele表示,经济数据显示美国正迈向衰退。加息步伐在很大程度上给该体系带来了冲击,地区性银行业危机是问题的一部分。

除了银行业的风险,美国债务上限危机为经济埋下隐患。美国众议院通过共和党债务上限法案,要求大幅削减开支。美国众议院周三以微弱优势通过了一项提高政府31.4万亿美元债务上限的法案,并无视总统拜登的要求,附加了未来10年的大幅削减开支的条件。这项法案以217票赞成、215票反对的投票结果获得通过,众议院议长、共和党人麦卡锡希望以此说服拜登就削减开支进行谈判,尽管拜登和国会民主党人坚持要求不带任何附加条件地提高债务上限。参议院多数党领袖舒默不同意这个观点。他说,共和党的法案“只会让我们更危险地接近”历史性的美国债务违约,这将动摇全球市场和经济。在有关该法案的整个辩论过程中,共和党人指责民主党肆意挥霍纳税人的钱,称这已经把国家债务逼到了危险境地,而民主党人则对这项措施带来的大幅支出削减感到不满。

此外,国际能源署呼吁OPEC在提振油价时应当谨慎行事。国际能源署(IEA)表示,欧佩克应对推高油价保持谨慎,因为这可能损害全球经济,并加速从化石燃料向清洁能源的过渡。国际能源署署长比罗尔表示,干预市场可能会对欧佩克产生反作用,因为油价上涨可能会抑制燃料需求,促使消费者转向电力和其他可再生能源。欧佩克官员此前表示,本月达成的减产协议是必要的,以保护石油市场不受投机者激进且毫无根据的卖空行为的影响。比罗尔反驳说,干预无助于世界经济复苏,尤其是新兴市场。“全球经济正处于一个非常脆弱的阶段,”他说,“油价上涨和通胀的上行压力是我们最不希望看到的”。

不过,美国原油库存大幅下降在一定程度上缓解了油价下行压力。美国能源信息署(EIA)的最新数据显示,截至4月21日当周,美国原油库存减少505.4万桶至4.655亿桶,预期减少166.7万桶,前值减少458.1万桶;汽油库存减少240.8,预期减少150万桶,前值增加130万桶;精炼油库存减少57.6万桶,预期减少102.6万桶,前值减少35.6万桶;俄克拉荷马州库欣原油库存增加31.9万桶,前值减少108.8万桶。美国上周战略石油储备(SPR)库存库存减少102.1万桶至3.669亿桶,战略石油储备连续第三周下滑,持有量降至1983年10月28日当周以来最低,这源于今年早些时候的2600万桶战略石油储备(SPR)销售的招标。此外,上周美国国内原油产量减少10万桶至1220万桶/日。

俄罗斯副总理诺瓦克(Alexander Novak)周三表示,主要产油国集团OPEC+仍然是协调全球石油市场的一个有效工具。如果没有OPEC及其盟友(OPEC+),能源安全将面临风险。该组织并不是在调控油价,而是在密切关注供需平衡。对俄罗斯石油和设备进口的前所未有的禁运,以及价格上限的实施,都导致了全球能源市场的变化。俄罗斯的能源行业已经成功地应对了西方的严厉制裁。最初运往欧洲的俄罗斯石油中,约有20%被重新定向到亚洲等其他市场。

美元指数周三早盘小幅回升至101.891水平后再度走低,跌至101.013半月低点,因围绕美联储政策转向的不确定性以及低迷的收益率对美元构成压力。而美国债务上限延期的最初障碍得以消除和第一共和银行引发的银行业困境可能限制了美元指数的进一步下跌。

路透社报道:“周三,美国众议院以微弱优势通过了一项提高美国31.4万亿美元债务上限的法案,无视总统乔•拜登的要求,在未来十年大幅削减开支。”白宫发言人表示,随着“限制、节约、增长法案”的通过,拜登总统已经明确表示,该法案不可能成为法律。这同样挑战了最初围绕该法案的乐观情绪,因为人们担心在关键问题上进行漫长而艰难的讨论。

另一方面,来自第一共和国银行(FRB)不断升级的担忧也应该为美元指数提供支撑,尤其是在这家陷入困境的银行的股价继前一天暴跌50%之后,周三又下跌了20%。在这种情况下,第一共和国银行可能会面临美联储借款的限制,这反过来又会将连锁反应扩散到整个市场。

美国人口普查局周三宣布,美国3月耐用品订单增长3.2%,远超市场预期的增长0.8%,2月数据降幅由1%下修为1.2%。不包括运输业,新订单增加了0.3%;不包括国防,新订单增加了3.5%;运输设备,在连续两个月的下降后也有所增长,增加9.1%。3月整体耐用品数据跃升,这完全是由于在今年前两个月的疲软之后,特别是飞机订单的爆增。而核心耐用品订单(不包括国防和飞机),在3月份下滑了0.4%,标志着七个月来的第五次下降。私营部门核心订单的趋势已经放缓,表明经济中的商品部门似乎仍在经历修正,因为在经济不确定性增加的情况下新的需求放缓。

接下来,由于美国第一季度国内生产总值(GDP)公布前的谨慎情绪,美元指数可能会继续其最近的悲观表现,预计美国第一季度国内生产总值(GDP)的年化增长率将从之前的2.6%降至2.0%。如果美国经济增长数据带来惊喜,美元指数可能会重新考虑鼓励避险情绪并吸引买家。

技术分析

美国原油

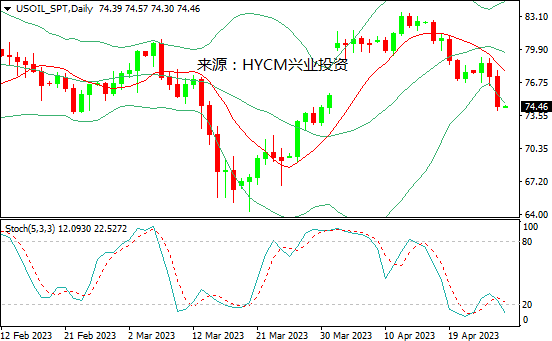

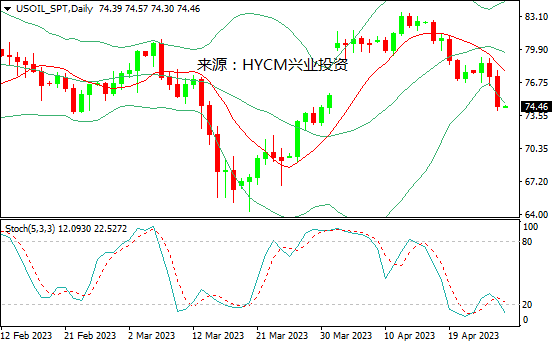

日图:保利加通道扩散,油价跌穿下轨;14和20日均线看跌;随机指标进入超卖区。

4小时图:保利加通道扩散,油价在下轨下方发展;14和20均线看跌,随机指标在超卖区走低。

1小时图:保利加通道下滑,油价在中轨下方发展;14和20小时均线看跌;随机指标走高。

综述:预计日内油价将在72.75-75.70区间内震荡,可尝试高抛低吸。上方阻力关注3月14日高点74.90,突破后将上探3月31日高点75.70,然后是4月25日低点76.50和4月20日低点76.95,以及4月26日高点77.90和4月19日低点78.50;而下方支持留意4月26日低点74.05,跌破后将下探3月31日低点73.75,然后是3月27日高点73.10和3月29日低点72.75,以及3月28日低点72.20和3月23日高点71.65。

布伦特原油

日图:保利加通道趋平,油价靠近下轨发展;14和20日均线看跌;随机指标进入超卖区。

4小时图:保利加通道扩散,油价回升至下轨上方;14和20均线看跌,随机指标在超卖区走低。

1小时图:保利加通道下滑,油价在中轨下方发展;14和20小时均线看跌;随机指标走高。

综述:预计日内油价将在76.85-79.50区间内震荡,可尝试高抛低吸。上方阻力关注3月27日高点78.40,突破将上探3月28日高点79.15,然后是3月30日高点79.50和4月25日低点80.30,以及4月20日低点80.75和4月26日低点81.40;而下方支持留意4月26日低点77.40,跌破将下探3月14日低点76.85,然后是3月24日高点76.30和3月17日高点75.90,以及3月21日高点75.40和3月27日低点74.80。

周四关注:

美国第一季度国内生产总值(GDP)

美国第一季度个人消费支出(PCE)物价指数

美国每周申请失业金人数

美国3月成屋签约销售指数

美国4月堪萨斯联储制造业指数

2023-04-27

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26