兴业投资:风险情绪&美元走软,多头入场推高油价

由于市场押注美联储接近结束加息周期,市场风险情绪回升,削弱了美元需求,加之全球原油供应紧张,以及国际能源署上调油价预测,国际油价周二再度上扬,逼近此前OPEC+意外减产触及的多月高点。但全球经济衰退的忧虑和美国API原油库存增加,或限制了油价涨势。截止美国收盘,美国原油5月期货收涨1.61美元,或2.02%,报81.43美元/桶,盘中最高触及81.57美元/桶,最低跌至79.37美元/桶;布伦特原油6月期货收涨1.28美元,或1.52%,报85.56美元/桶,盘中最高触及85.64美元/桶,最低跌至83.72美元/桶。

由于市场预测美国通胀可能降温,降低美联储进一步收紧政策预期,这削弱了美元吸引力,同时也降低高利率对经济的冲击,因此原油多头再次入场推高油价。美国将于周三公布消费者价格指数(CPI),道明证券分析师认为,3月份核心价格可能温和降温。价格压力的减弱正在降低美联储进一步加息的前景。市场预计美联储将在年底前降息,原因是经济衰退,而美元走软使得对持有非美元货币的原油买家而言更加便宜,有助于支撑油价上涨。

与此同时,全球原油供应紧张也支撑着原油价格。4月初OPEC+集体宣布自愿减产116万桶/日,俄罗斯宣布将减产50万桶/天的措施延长至2023年年底。上周俄罗斯港口的原油出口量下降124万桶/天,为去年12月中旬风暴袭击两个出口港口以来的最大单周降幅。根据彭博汇编的油轮跟踪数据,这使得其在八周内首次低于300万桶/天。上周五,俄罗斯能源部表示,3月份俄罗斯石油日产量减少了70万桶——这意味着未来几周海上石油流量的大幅下降可能会持续下去。此外,伊拉克北部库尔德自治区原油出口继续减少40万桶/天,因巴格达赢得了一起国际仲裁案,有关裁决将使伊拉克半自治的库尔德地区经由土耳其的石油出口停止。

从核心基本面来看,《华尔街日报》的一项调查预测,美国能源信息署(EIA)将于明天发布的周度库存报告将显示,原油库存将减少60万桶,汽油库存将减少170万桶。这将标志着汽油库存连续第八个月下降,原油库存将降至2月初以来的最低水平。该调查预测也推高油价。

虽然美国能源信息署(EIA)下调今年原油需求增速,但上调明年需求增速和原油价格,油价也因此进一步走高。EIA周二在其颇具影响力的月度《短期能源展望》中将将2023年全球原油需求增速预期下调4万桶/日至144万桶/日;将2024年全球原油需求增速预期上调6万桶/日至185万桶/日。预计2023年美国原油产量将增加66.00万桶/日至1254.00万桶/日,此前为增加56万桶/日至1244.00万桶/日;预计2024年美国原油产量将增加21.00万桶/日至1275.00万桶/日,此前为增加19.00万桶/日至1263.00万桶/日。预计2023年美国原油需求增速为8.00万桶/日,此前为17.00万桶/日。预计2024年美国原油需求增速为33.00万桶/日,此前为31.00万桶/日。预计2023年WTI原油价格为79.24美元/桶,此前预期为77.1美元/桶;预计2024年WTI原油价格为75.21美元/桶,此前预期为71.57美元/桶。预计2023年布伦特价格为85.01美元/桶,此前预期为82.95美元/桶;预计2024年布伦特价格为81.21美元/桶,此前预期为77.57美元/桶。预计2023年剩余时间内欧佩克的产量将减少50万桶/日。预计未来一年全球石油市场将相对平衡。预计欧佩克在2023年产量协议到期后,2024年产量将增加100万桶/日。

然而,全球经济增长放缓的担忧仍是原油上行面临的主要障碍。国际货币基金组织(IMF)在其最新的《全球经济展望》报告中表示,将2023年全球国内生产总值增长率从1月份报告中的2.9%修正至2.8%,同时预测2024年全球经济增长为3.0%,而1月份的预测为3.1%。更温和的贷款回调可能会导致经济增长较基线水平下降0.3个百分点。银行体系动荡似乎得到了遏制,但金融状况进一步收紧将降低增长。更深层次的银行体系动荡引发的金融状况严重收紧,将使2023年全球经济增长较基线水平下降1.8个百分点。IMF还预测五年后全球经济增长预计将在3%左右,这是30多年来世界经济展望中最低的中期预测。同时,美国财政部长耶伦表示,鉴于俄罗斯对乌克兰的战争带来的负面经济后果以及最近美国和其他地方的银行系统面临的压力,她对全球经济面临的下行风险保持着警惕。

此外,中国通胀数据的下滑也给油价上涨带来压力。中国国家统计局周二公布数据显示,3月份全国居民消费价格指数(CPI)同比上涨0.7%,工业生产者出厂价格指数(PPI)同比下降2.5%,两个数据的表现均低于市场预期值。

美国原油和汽油库存意外增加,表明需求放缓,也限制了油价的上行空间。美国原油协会(API)的最新数据显示,截至4月7日当周,API原油库存增加37.7万桶至4.531亿桶,前值减少434.6万桶,预期减少130万桶;汽油库存增加45万桶,前值减少397.3万桶,预期减少150万桶;精炼油库存减少198万桶,前值增加369.3万桶,预期减少75万桶;库欣原油库存减少136万桶,前值减少103.5万桶。

接下来,市场焦点将转向美国能源信息署(EIA)的每周原油库存报告。预计截至4月7日当周,EIA原油库存将减少60万桶,此前一周减少373.9万桶。本周晚些时候,欧佩克(OPEC)将于周四发布月度石油市场报告,国际能源署(IEA)将于周五发布月度石油报告。市场将热切关注需求修正,如果有的话,这将如何改变前景,特别是考虑到最近一些OPEC+成员国宣布削减供应。除此之外,原油投资者会密切关注围绕经济衰退的议论和地缘政治紧张局势等相关的消息,以获得进一步交易线索。

美元指数周二小幅跳空高开后继续下滑,进一步回吐上周五整体向好的非农就业数据引发的涨势,因美联储官员的褒贬不一的评论引发了人们对美国央行鹰派举措的怀疑。CME的美联储观察工具显示,美联储5月加息0.25%的可能性为64%,而前一天为72.0%。不过,美中紧张局势和最近喜忧参半的美国数据,使得美元仍有避险需求,支持美元指数暂时守稳102心理关口。

费城联储主席哈克周二表示,美联储将继续密切关注现有数据,以确定他们可能需要采取的额外行动。在他之前,纽约联储主席威廉姆斯表示,如果通货膨胀下降,我们将不得不降低利率。此外,芝加哥联储主席古尔斯比周二表示,在银行业最近的发展之后,他们需要对加息持谨慎态度。而明尼阿波利斯联储主席卡什卡利表示,预计到今年年底,通货膨胀率将达到3%左右,明年将接近2%。

上周,美元连续第四周下滑,从去年的峰值下跌了约10%。道明证券经济学家预计,未来几周,数据仍然是决定美元走势的关键因素。在美联储下个月再次加息的预期帮助下,美元的跌势在短期内可能会停滞一下。然而,这在很大程度上取决于近期公布的数据,尤其是3月份的CPI数据。我们继续预期未来几个月美元会有更深度的修正,所以会利用任何反弹作为卖出的机会。

接下来,市场将密切关注定于北京时间周三20:30公布的美国3月消费者价格指数(CPI)和周四2:00发布的货币政策会议纪要。HYCM兴业投资分析师预计3月份整体通胀环比上升0.2%,而核心通胀上升0.4%,整体同比涨幅将从6.0%放缓至5.2%,而核心涨幅或从5.5%升至5.6%。如果通胀数据不及预期,且3月联邦公开市场委员会(FOMC)会议纪要基调偏鸽,美元指数可能承压。

技术分析

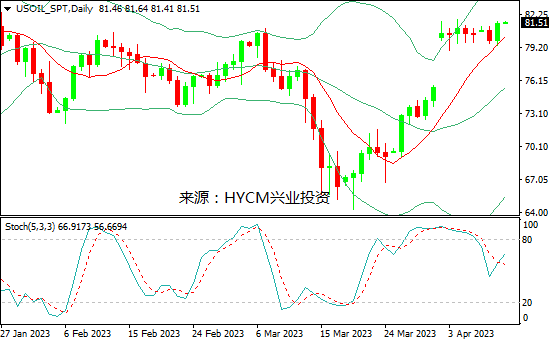

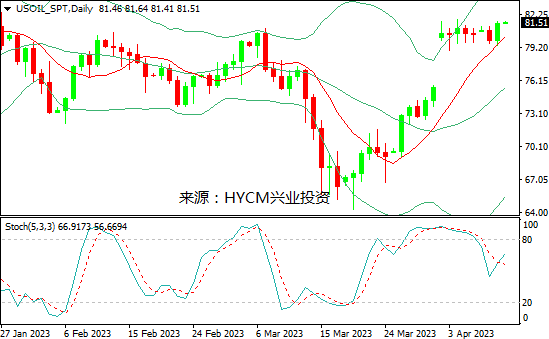

美国原油

日图:保利加通道上扬,油价在中轨上方发展;14和20日均线看涨;随机指标走高。

4小时图:保利加通道扩散,油价紧随上轨发展;14和20均线看涨,随机指标在超买区企稳。

1小时图:保利加通道上扬,油价在中轨上方发展;14和20小时均线看涨;随机指标走低。

综述:预计日内油价将在79.85-82.60区间内震荡,可尝试高抛低吸。上方阻力关注4月4日高点81.75,突破后将上探1月26日高点82.10,然后是1月23日高点82.60和2022年12月1日高点83.30,以及2022年11月15日低点84.05和2022年11月10日低点84.70;而下方支持留意4月10日高点81.10,跌破后将下探4月9日低点80.65,然后是4月2日低点79.85和4月10日低点79.40,以及4月3日低点79.00和3月6日低点78.30。

布伦特原油

日图:保利加通道扩散,油价靠近上轨发展;14和20日均线看涨;随机指标走低。

4小时图:保利加通道扩散,油价紧随上轨发展;14和20均线看涨,随机指标在超买区企稳。

1小时图:保利加通道上扬,油价在中轨上方发展;14和20小时均线看涨;随机指标走低。

综述:预计日内油价将在84.05-86.70区间内震荡,可尝试高抛低吸。上方阻力关注4月4日高点86.00,突破将上探注3月7日高点86.70,然后是1月30日高点87.35和1月26日高点88.00,以及1月24日高点88.70和1月23日高点89.05;而下方支持留意3月2日高点85.05,跌破将下探4月10日低点84.05,然后是4月11日低点83.70和3月13日高点83.30,以及3月7日高点82.80和3月8日低点82.05。

周三关注:

美国3月消费者价格指数(CPI)

美国EIA每周原油库存报告

里奇蒙德联储主席巴尔金发表讲话

美联储货币政策会议纪要

2023-04-12

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47