浙商证券:给予天目湖增持评级

浙商证券股份有限公司李丹,徐晴近期对天目湖进行研究并发布了研究报告《天目湖点评报告:周边游需求保持韧性,Q3收入利润恢复率超90%》,本报告对天目湖给出增持评级,当前股价为27.6元。

天目湖(603136)

投资要点

事件:公司2022前三季度实现营业收入2.4亿元,同比-24%,归母净利润248万元,同比-94%。单Q3收入1.5亿元,同比增长71%,归母净利润5617万元,同比增长4830%。

Q3公司景区周边疫情相对平稳,收入利润大幅反弹。

公司景区位于江苏溧阳,主要客群来自长三角,上半年受到疫情影响较大,致使上半年亏损5368万元。随着上海解封,Q3经营环境大幅好转,Q3营业收入和归母净利润均恢复至2019年的92%。

积极把握暑期机遇,单季收入创疫情以来新高。

Q3为传统旺季,2019年Q3收入占比33%。公司在Q2对暑期进行了积极准备,7月推出夜游新产品,新酒店竹溪谷、遇系列酒店入住率较高(2020、2021陆续投产),22Q3收入利润均创疫情以来新高,叠加去年同期基数较低(南京疫情致使公司21Q3收入锐减),22Q3收入同比增长71%,归母净利润同比增长4830%。

毛利率环比大幅改善,费用管控良好。

随着客流回升,Q3毛利率55%,环比大幅改善(Q2毛利率为负),19Q3毛利率为74%,差异主要为:1)酒店业务尚未完成爬坡,毛利率较低;2)员工薪酬有所增加。随着酒店完成爬坡期,预计毛利率将持续提升。费用端管控良好,前三季度销售费用2551万元,同比下滑29%,管理费用5270万元,与去年同期大致持平。

国资平台持股比例进一步提升。

2022年3月28日,公司发布公告称控股股东孟广才先生拟以19.98元/股的价格向溧阳市城市建设发展集团有限公司转让其持有的1622.6万股股份(约占公司总股本的8.71%)。2022年7月,控股股东孟广才先生以协议转让的方式向溧阳城发转让1622.6万股公司股份,截至2022年9月30日,溧阳城发持股比例20.32%,持股比例再度提升。旅游产业为溧阳市的重要产业之一,国资平台入股体现其对公司经营能力的认可和支持。根据公司公告,政府充分听取企业未来发展战略和目标,与政府未来规划高度匹配,将助力于企业加快跨出外延发展步伐,有利于公司未来扩张战略的实现。

投资建议:公司为优质高弹性景区标的,立足长三角,散客占比高,周边游需求旺盛,符合疫后出行新趋势,内生外延均值得期待。我们预计公司22/23/24归母利润分别为1132万元、1.6亿元、2.1亿元,维持“增持”评级。

风险提示:出行恢复不及预期;行业竞争加剧;新业务拓展不及预期。

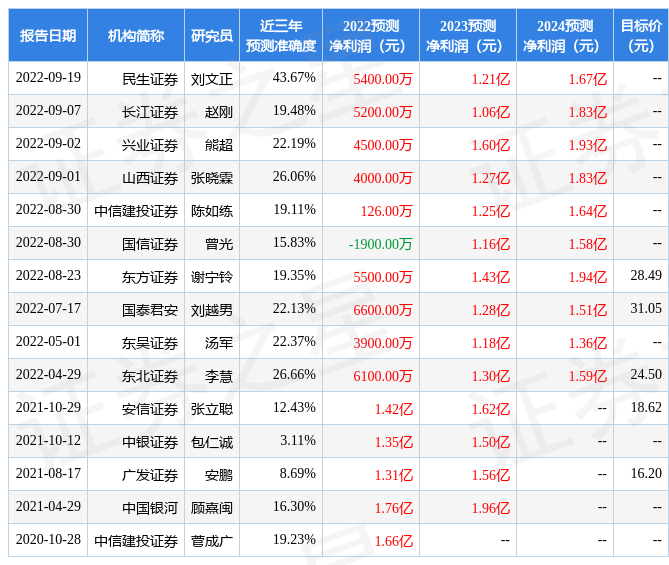

证券之星数据中心根据近三年发布的研报数据计算,民生证券刘文正研究员团队对该股研究较为深入,近三年预测准确度均值为43.67%,其预测2022年度归属净利润为盈利5400万,根据现价换算的预测PE为95.17。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级10家,增持评级9家;过去90天内机构目标均价为30.25。根据近五年财报数据,证券之星估值分析工具显示,天目湖(603136)行业内竞争力的护城河较差,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率近3年增幅。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.97

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26