东方财富证券:给予永贵电器增持评级

东方财富证券股份有限公司周旭辉近期对永贵电器进行研究并发布了研究报告《2022年三季报点评:业绩稳定增长,股权激励充分提升竞争力》,本报告对永贵电器给出增持评级,当前股价为13.11元。

永贵电器(300351)

【投资要点】

2022前三季度年业绩保持增长。根据公司披露2022年三季报,2022年前三季度实现营收10.47亿元,同比增长36.05%,实现归母净利润1.18亿元,同比增长30.66%,实现扣非净利润1.11亿元,同比增长44.63%。对应公司2022Q3单季度实现营收3.68亿元,同比增长21.92%,实现归母净利润3618万元,同比增长10.89%,实现扣非净利润3595万元,同比增长16.87%。期内公司车载与能源信息板块营收规模保持快速发展,轨交业务新品量产,驱动公司业绩保持稳定增长。

轨交业务持续开拓产品品类,打造平台型供应商。公司在轨道交通领域深耕多年,服务包括中国中车、中国国家铁路集团等客户,在国内轨道交通连接器细分领域占据龙头地位。公司还可以为客户提供门系统、减震器、受电弓、计轴系统、贯道通等多元化轨交产品解决方案,已成为轨交领域的平台型解决方案供应商。

车载与能源信息板块布局全面,毛利率有望提升。公司新能源产品包括高压连接器及线束组件、交直流充电枪、大功率液冷直流充电枪、通讯电源/信号连接器、车载高速连接器、储能连接器等,可以提供高压、大电流互联系统整体解决方案,并进入众多国内外主流汽车品牌供应链体系。公司在技术、市场、产能、体系等方面优势明显,将持续为新能源产业及相关技术应用领域赋能。随着公司新能源汽车板块整体规模提升,规模化效应有望带动单位成本下降,同时新技术、新产品占比提升也将进一步改善毛利率水平。

液冷充电枪技术实力明显,剑指电动汽车里程焦虑。随着新能源汽车渗透率逐渐提升,快充成为解决新能源汽车续航痛点的主要方式。公司生产的大功率液冷充电枪可以实现电动汽车的极速充电,并解决高压大电流环境下快充的散热问题,最大电流指标能达到600A,是国内首家液冷充电枪商业化量产企业。公司在第一代产品基础上已研发第二代液冷超充枪,持续优化结构降低成本,同时,为汽车厂定制开发的液冷大功率充电枪已进入量产阶段。

推出股权激励计划,充分提升核心团队凝聚力和企业核心竞争力。在新能源行业高速发展的背景下,公司积极拓展车载与能源信息板块业务,并将四川永贵员工作为激励主要对象,拟授予公司管理人员、核心业务/技术人员共182人580万股,公司推出股权激励计划将进一步调动员工积极性。

【投资建议】

公司轨交业务板块、车载与能源信息板块保持增长势头。轨交领域,公司非连接器新品不断实现量产落地贡献新增量,车载与能源信息板块,公司在高压、储能、大功率液冷充电枪等领域优势明显,持续赋能行业发展。我们维持预计公司2022-2024年营收分别为14.91、19.93、26.77亿元,归母净利润分别为1.55、2.11、2.65亿元,对应EPS分别为0.40、0.55、0.69元/股,对应当前PE分别为33、24、19倍,维持“增持”评级。

【风险提示】

新能源汽车、充电桩建设渗透率低于预期

新产品推广进度不及预期

上游原材料价格剧烈波动

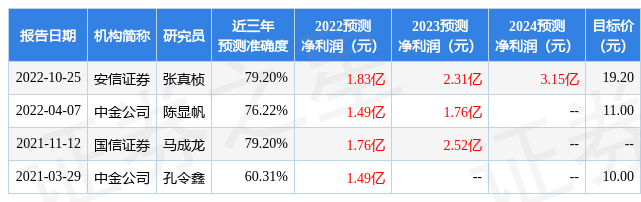

证券之星数据中心根据近三年发布的研报数据计算,安信证券张真桢研究员团队对该股研究较为深入,近三年预测准确度均值为79.2%,其预测2022年度归属净利润为盈利1.83亿,根据现价换算的预测PE为28.08。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为23.5。根据近五年财报数据,证券之星估值分析工具显示,永贵电器(300351)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26