快手:AI 能带飞 “老铁经济” 吗?

$快手-W(01024.HK) 四季度财报于北京时间 3 月 25 日港股盘后放出。近一个月由于蹭到了 AI,快手硬气领涨,低点至今翻了近 50%,这几天调整之前的最高点甚至涨幅超过了 80%。

尽管海豚君认为,从估值来看,快手相对同行,仍然有一些空间(侧面也说明,资金偏见并未完全消除)。但炒完一波,在可灵真正大放异彩之前,也需要冷静看看当下基本面。

具体来看:

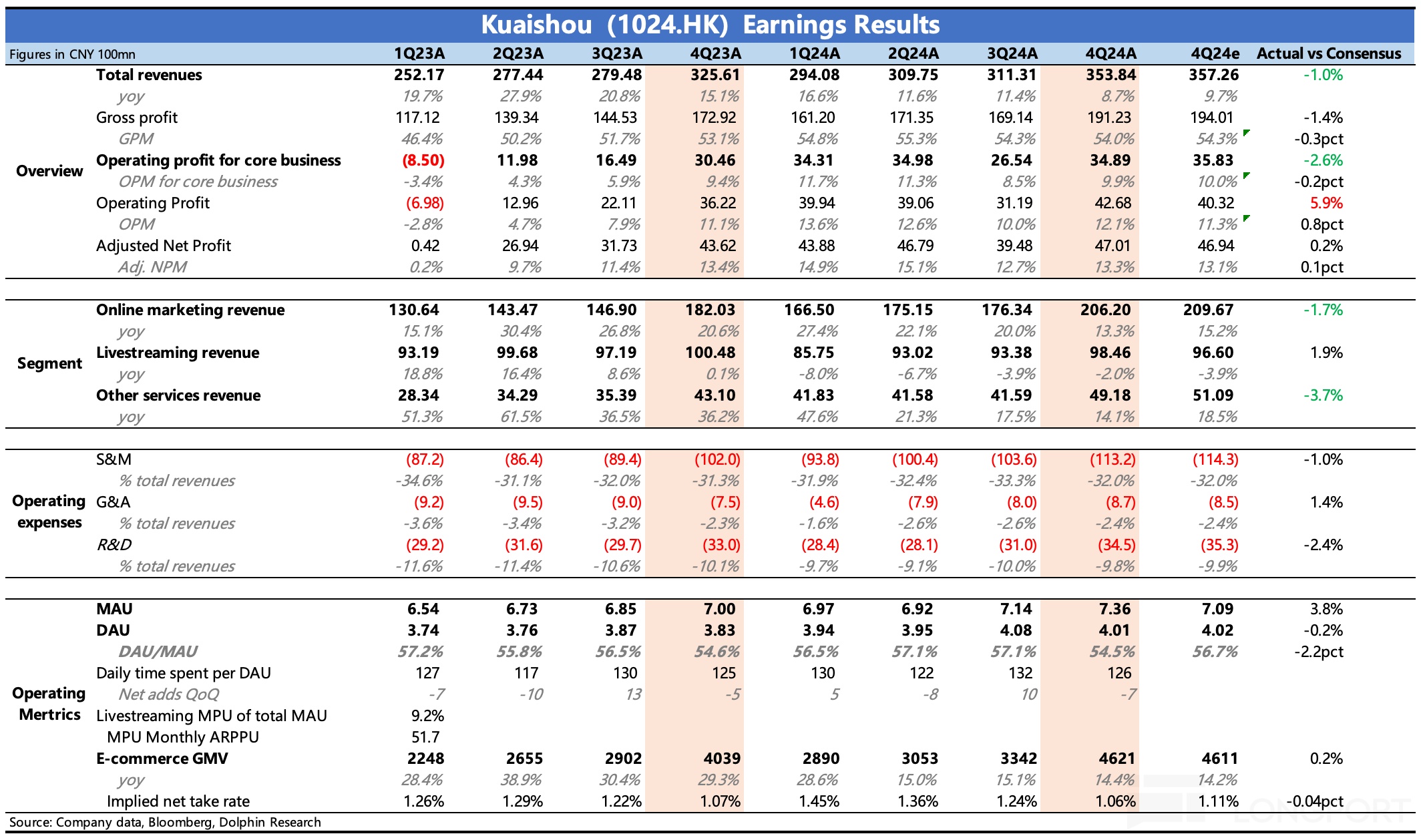

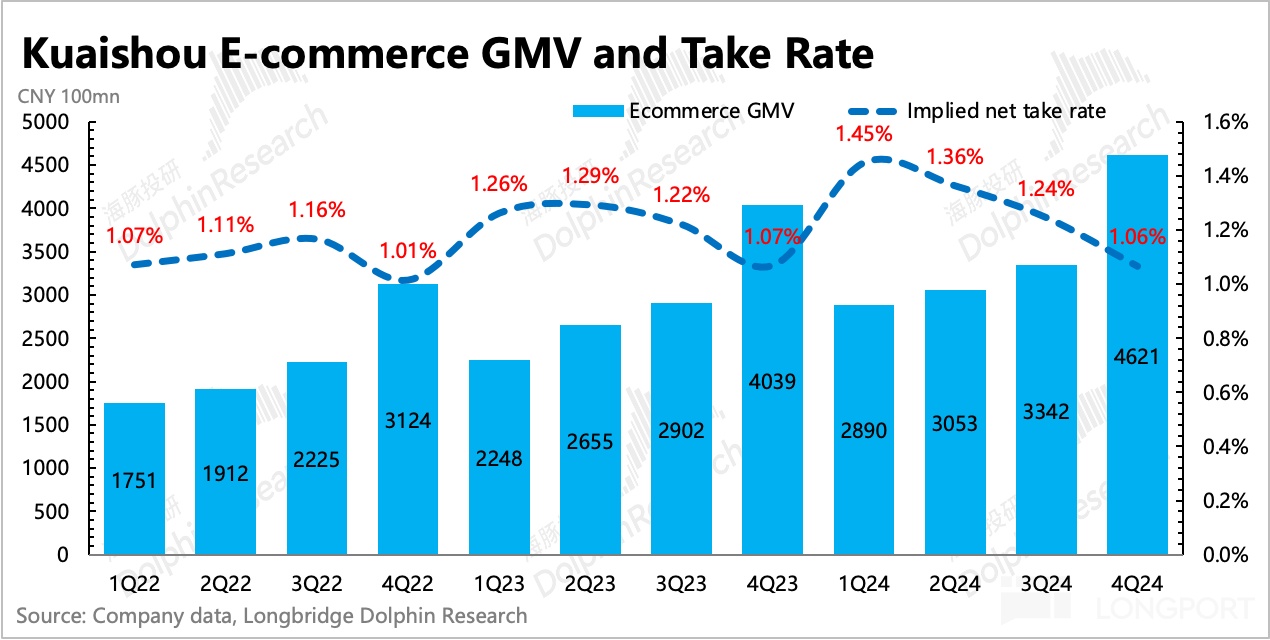

1. 直播电商放缓,泛货架转型仍待加速:四季度 GMV 4621 亿,同比增速 14%,相比上季度略放缓,高基数下市场有一定预期。

四季度行业表现也不好,但直播电商边际上会更差。快手虽然前年就开始了泛货架转型,但目前 GMV 占比刚刚达到 30%,节奏并不算快。

同行如抖音,泛货架 GMV 占比已经接近 40%,并且预计今年还将大幅提升到 50% 以上,转型意愿非常强烈。当然快手转型节奏的拖沓,可能也有本身平台私域属性强、直播生态更强大有关。

不过从环比上看,今年四季度 GMV 的净增量相比去年要增加 100 亿,主要是靠购物用户新增带来,比如双十一新增了 700 万用户。

海豚君认为,后续的增长,公司多半还是会讲 “量” 的逻辑,即转化更多的电商用户。目前月均购物买家 1.43 亿,渗透率提高至 19.5%。上季度公司在新商家引入上做了不少工作,尤其是中小商家,这可能是为了吸引更多的用户转化而开拓更多的 SKU。

2. 佣金率后续提升逻辑减弱:上半年,快手的电商佣金率同比前一年均有提升。但三季度开始,就明显感到吃力了,四季度佣金率 1.06% 更是同比去年略微下滑了。

除了积极引入新商家而必需的返佣让利外,也与行业竞争激烈有关。去年电商平台,价格战、商家扶持战等开打激烈,因此不排除平台都做了更多的让利。

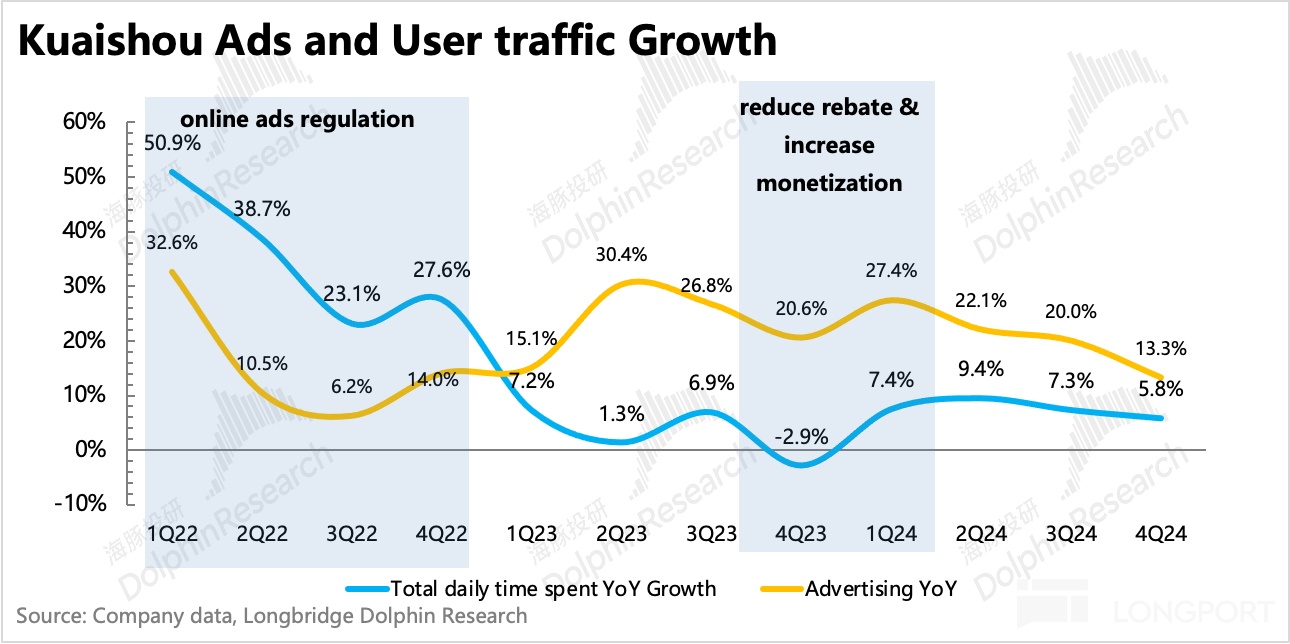

3. 宏观 + 竞争,外循环广告压力凸显:四季度广告增速 13%,环比上季度放缓速度过快,有大环境原因,但显然竞争也有很大影响。

海豚君粗略拆分来看,电商广告跟随 GMV 的变化,增速相比 Q3 略微放缓至 14%,外循环广告也从近 25% 降至 15% 左右,主要是靠新增量的短剧、游戏等带动。从公司的运营细节上看,全自动投放 +UAX 广告系统完善了商家的投流服务,进而带来商家更多的营销预算。

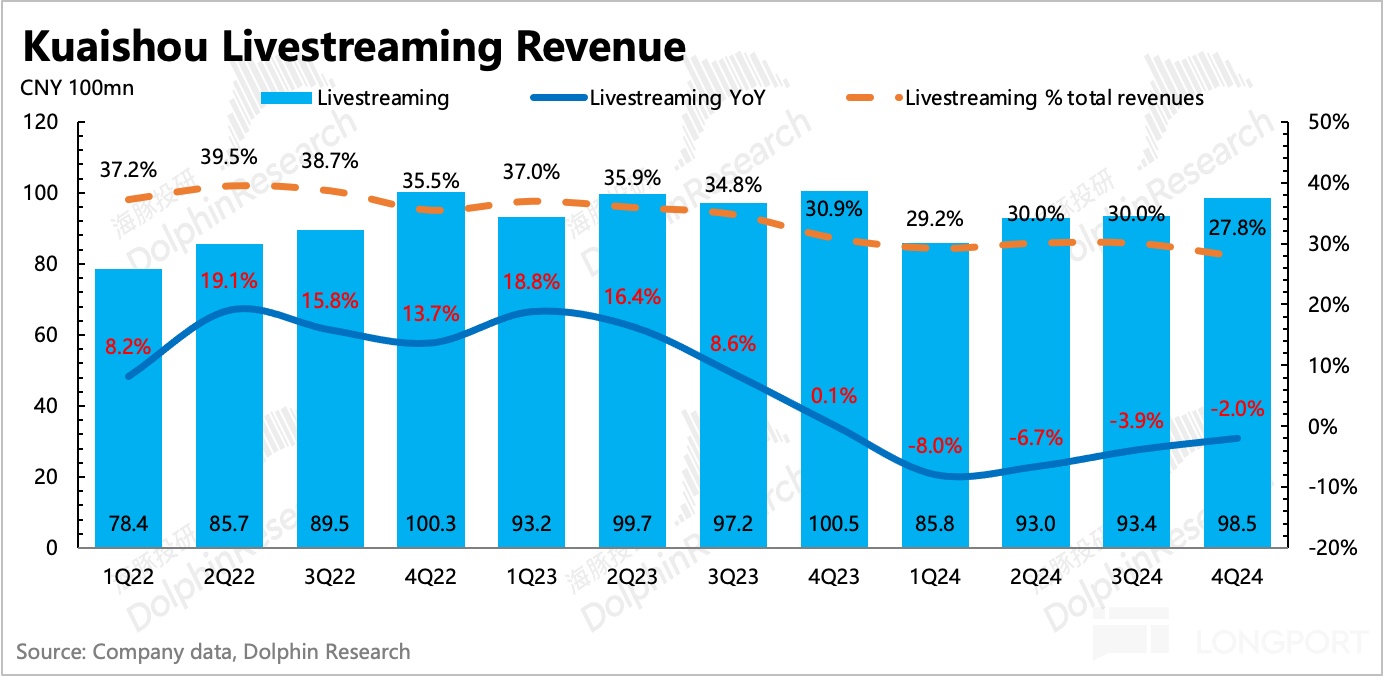

4. 直播超预期回暖:去年一整年直播都在主动调整中,四季度在继续增加游戏直播缓冲影响下,实际打赏收入的回暖节奏小超预期,预计今年可以回归低速的正增长来了。

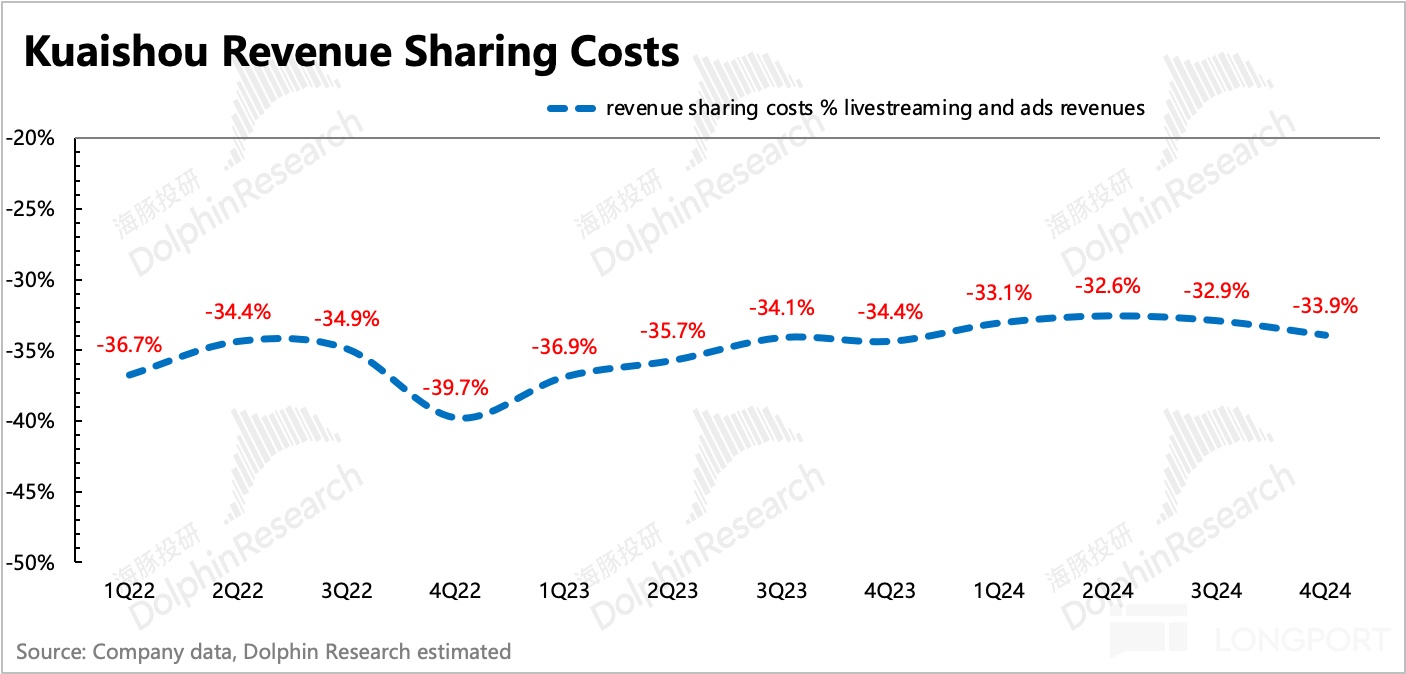

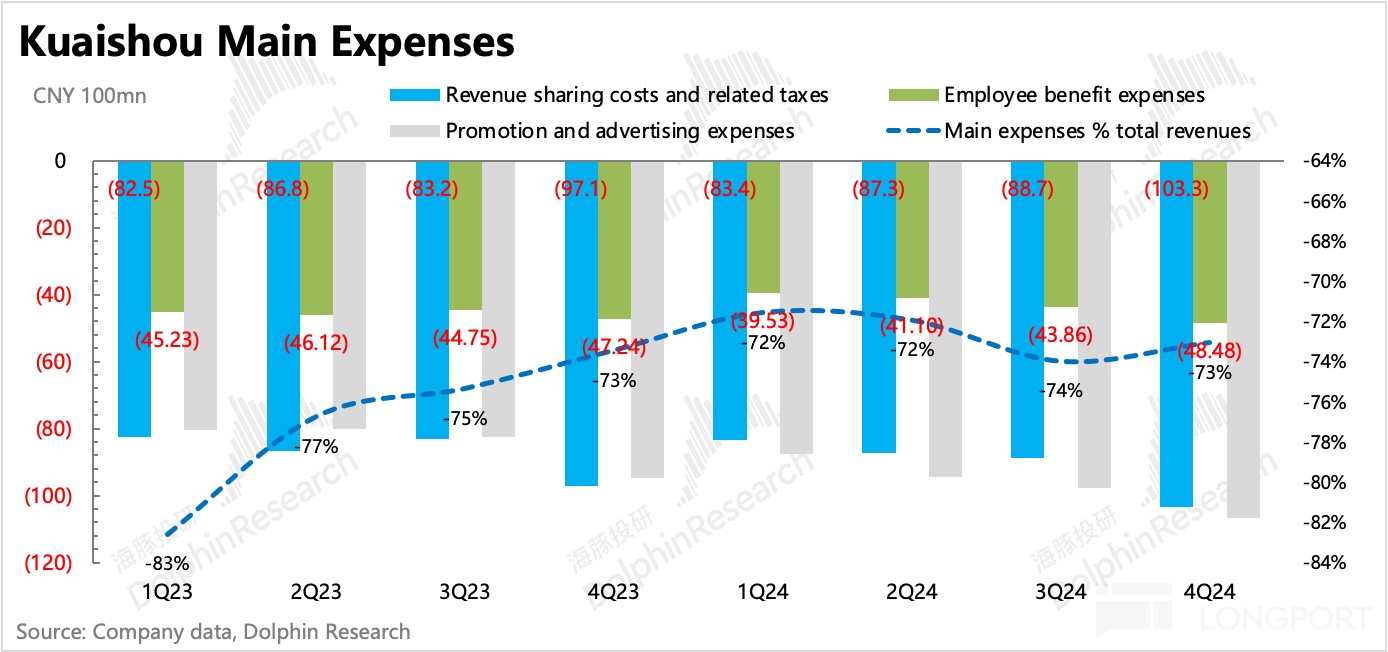

从海豚君拆分的成本细项来看,四季度直播分成成本比例有一些提高,这里可能体现了更多分成较高的优质公会(尤其是游戏主播)引入后,拉高了整体直播的分成比例。四季度,快手签约公会的机构数量同比增长了 30%,签约主播数量同比增长超 60%。

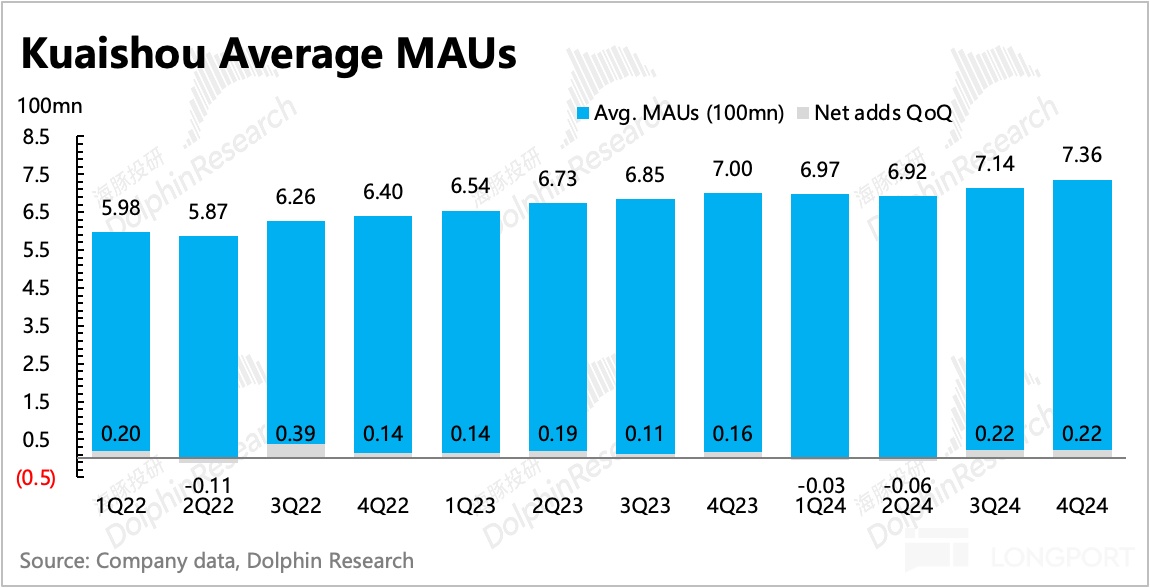

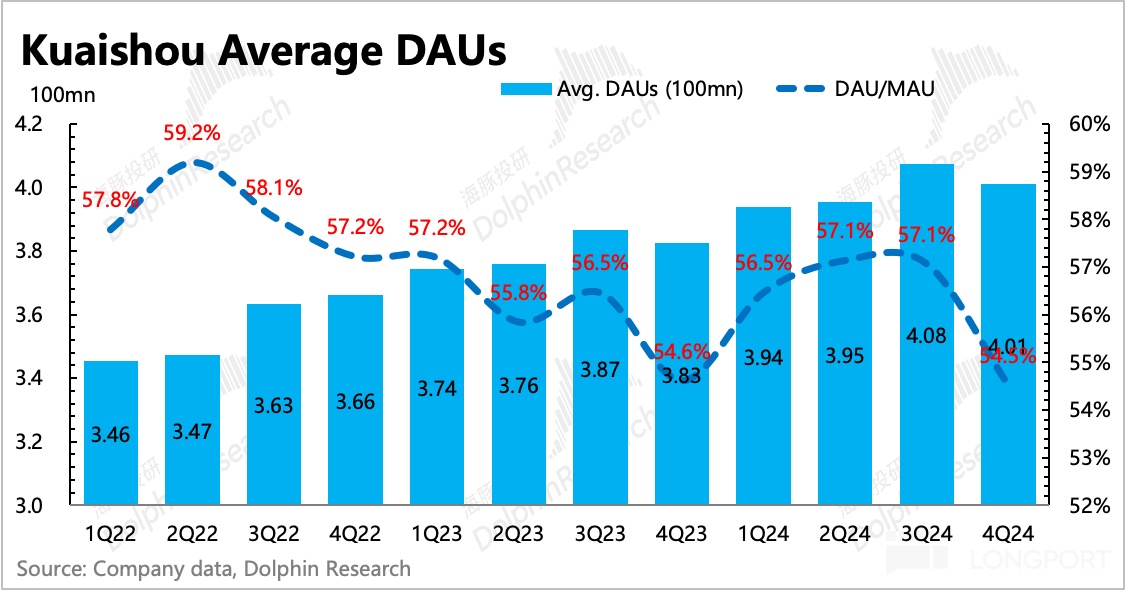

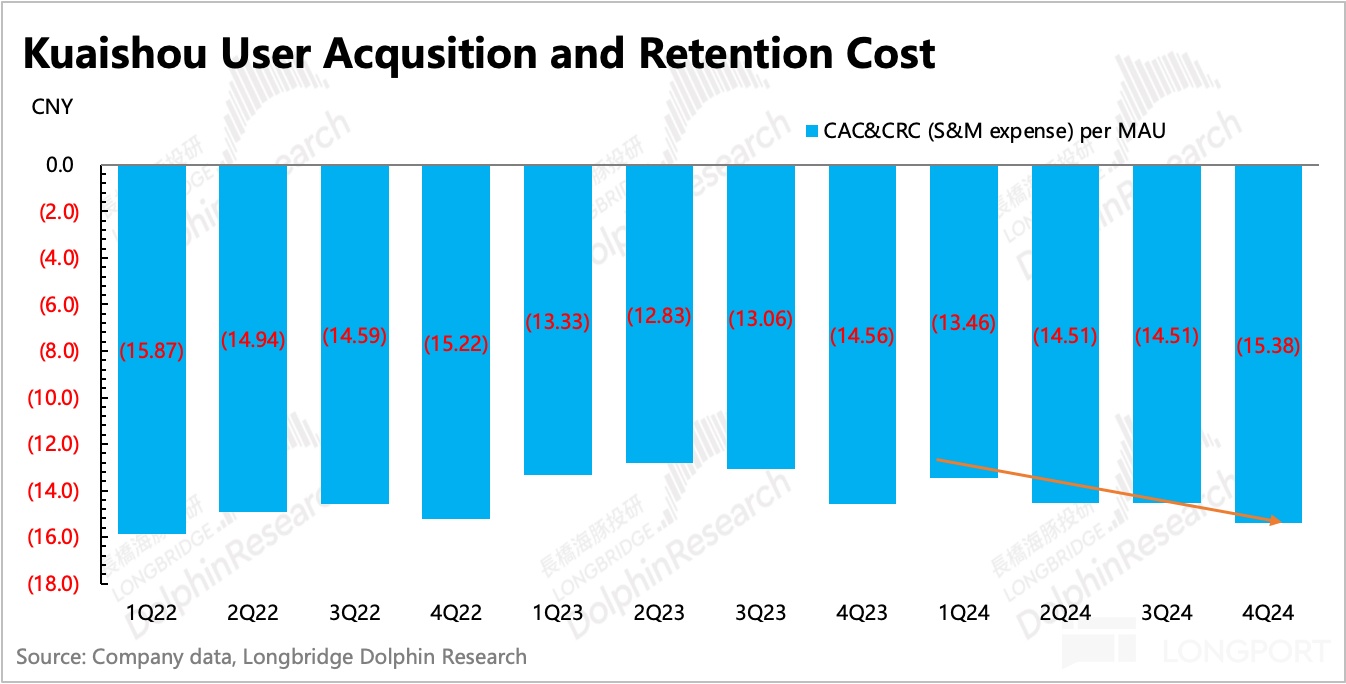

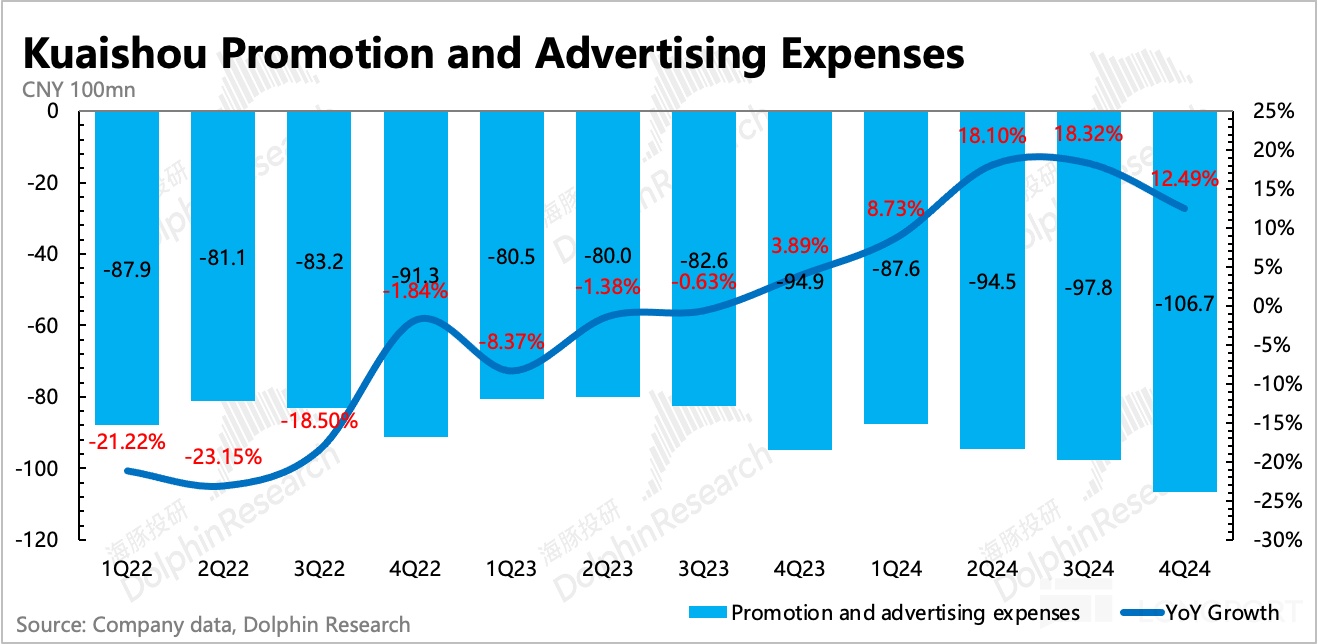

5、用户继续低速增长:四季度 MAU 提升至 7.36 亿,环比增加了 2200 万人,日活稳定在 4 亿。销售费用继续增长(推广费用 +12%,用于用户维系、开拓本地生活业务),体现平台主动获客意愿仍然不低。但新用户粘性还有待培养,拉低了 DAU/MAU 和日均时长。

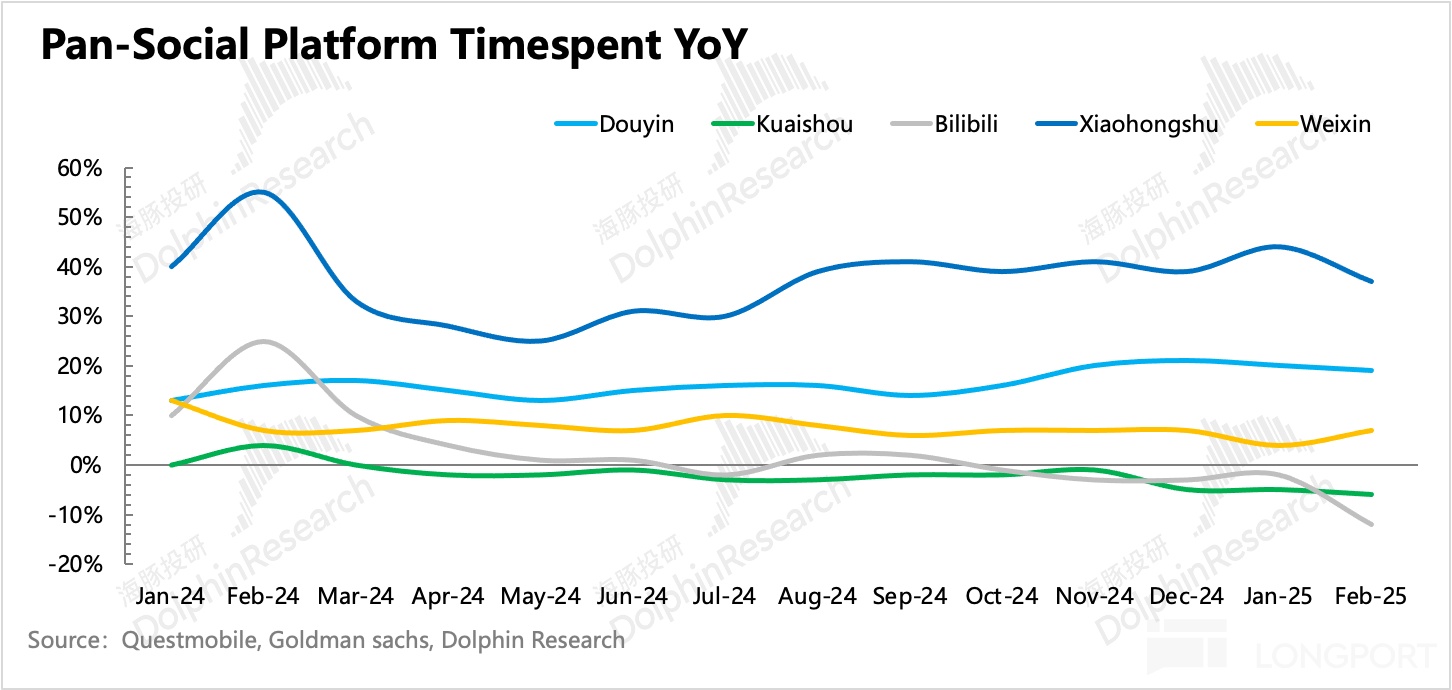

但 QM 数据来看,快手的用户指标要明显弱于抖音、视频号、小红书,侧面说明竞争分流的影响还是不小的。不过市场如果主要以外部数据作为参考的话,快手的实际表现可以算是一个小惊喜。

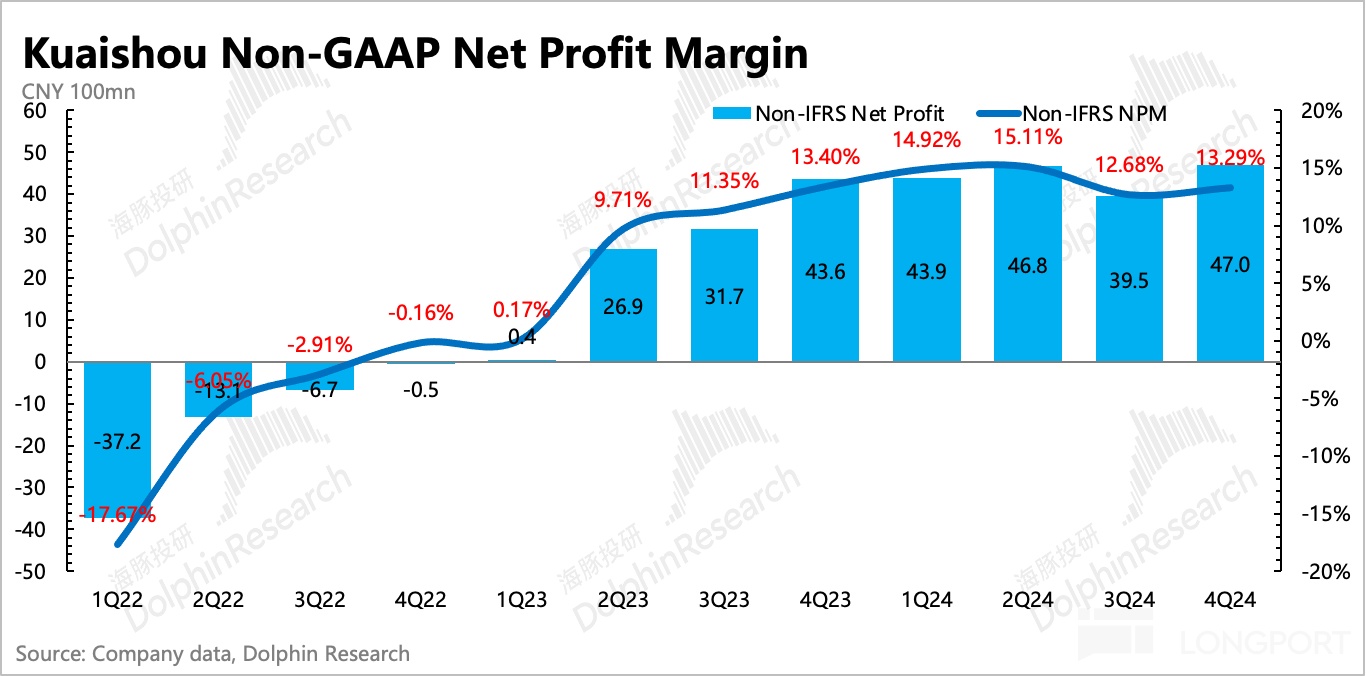

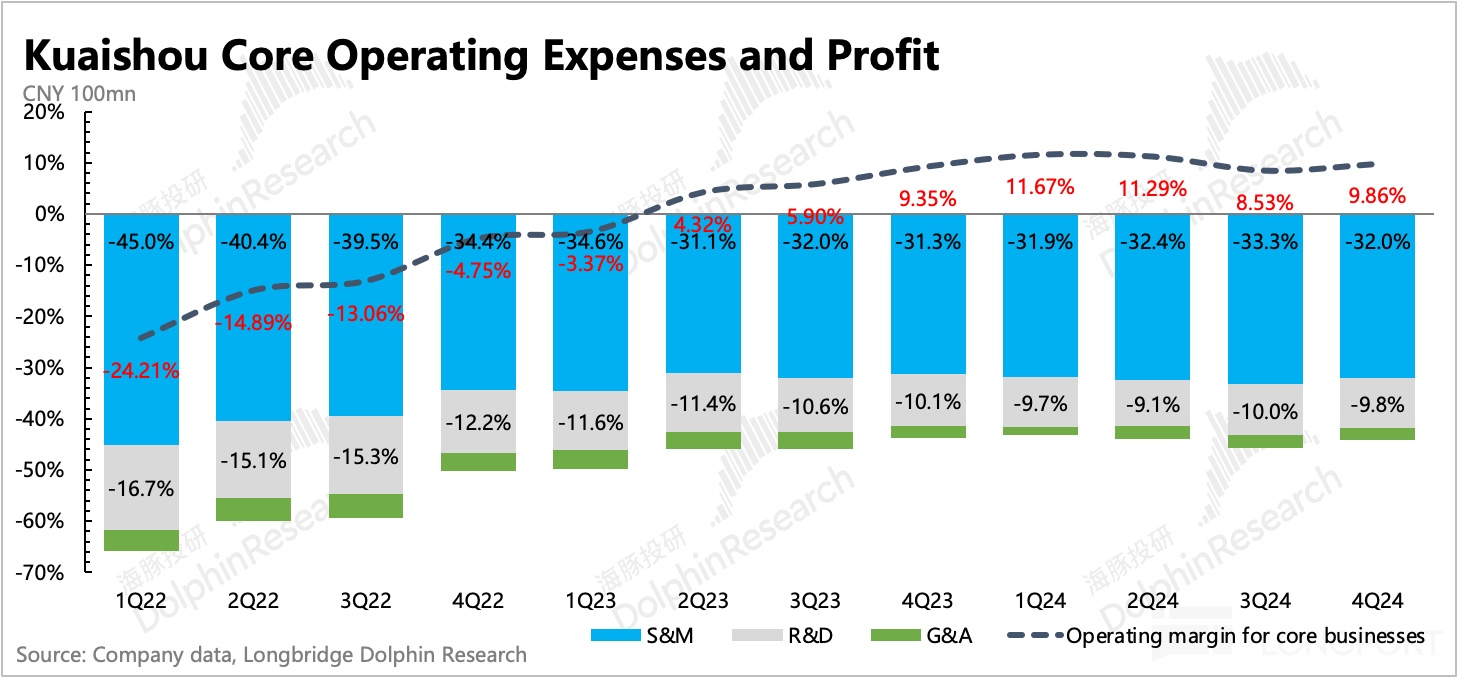

6. 盈利实际低于预期:四季度毛利率持平,费用相比市场预期略微控制了一点(减员增效),整体利润率 Non-IFRS 净利润率为 13.3%,还是缓慢提升的趋势。

虽然最终经调净利润与预期持平,但其中有汇兑损益和理财的波动干扰,看实际核心主业的利润表现,四季度利润率 9.86%,同比也就提升了 0.5pct,其实是低于预期的。

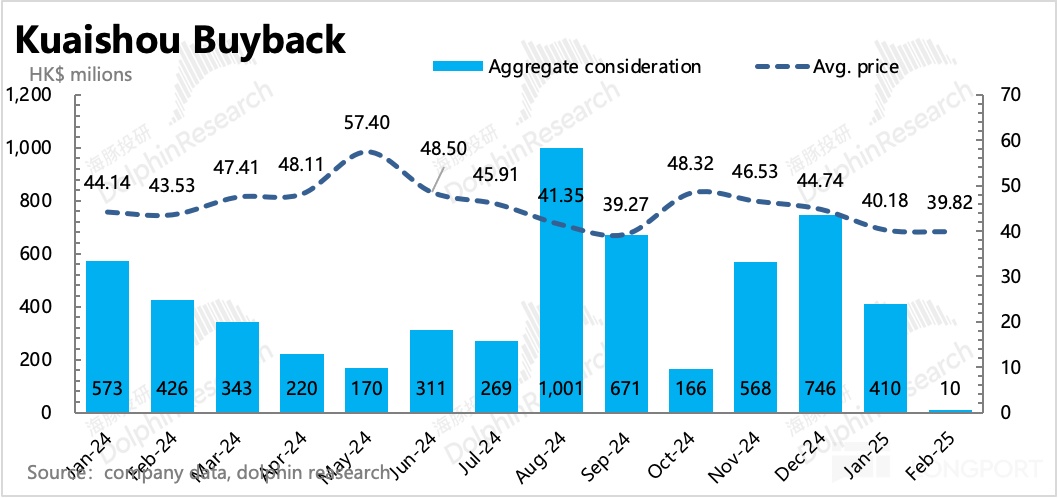

6. 股东回购暂未提升:四季度市值整体相比三季度有所提升,快手放缓了回购力度,耗用近 15 亿港元,回购了 3200 万股公司股票。

去年初提出的这一轮回购计划 36 个月 160 亿港元,截至目前 2 月已用 59 亿,进度 37%,基本上是按照三年到期刚好用完的节奏去回购的。因此我们按照平均一年 55 亿港元的回购力度来预估今年,算得当前的股东回报为 2.3%,收益率不算高。

由于公司目前外币不多,并且还需要用于巴西等海外业务的拓展,因此暂无分红派息。或许等到今年巴西业务扭亏为盈,并能持续贡献一定规模的外币现金流时,会考虑分红来增加股东回报。

截至四季度末,快手账面有现金 + 存款=243 亿,如果加上短期投资的金融资产,合计 515 亿,扣掉长期借款之后的净现金有 404 亿。目前主业经营上早已盈利和现金流转正并不太会耗用太多现金,现金流已经没有压力。因此,如果想要增加回购力度,除了美元现金的换汇问题,主观意愿上应该没有阻碍。

7. 财报详细数据一览

海豚君观点

Q4 业绩仍然体现的是一个 “红利期下半场” 的平台状态:流量生态增长日渐吃力,直播电商的存量厮杀演变节奏快于内部泛货架的转型,说到底也就是一直以来被市场诟病的竞争方面,总是不能真正松口气。

新巨头视频号背靠大树好乘凉,去年 5 亿 DAU 算是基本完成了用户积累的第一步,在继续优化用户粘性的阶段,下一步会顺势增加库存、提高广告加载率。而这个过程中,商家态度的青睐度会相应提升,在总预算一定的情况,自然会削减 “非必需” 平台的营销预算。

因此,传统业务的尴尬预期,是阻碍快手真正回归到社交平台估值而非电商平台估值的关键。这也会使得快手在估值修复过程中,市场的目光会更加聚焦在一个关键问题,即:可灵或者说 AI 能否带来新的 “灵丹妙药”?

海豚君认为,AI 潜在能发挥作用的,主要就是两方面:

一是 “开源” 做增量收入,最直接的就是可灵收费。

目前可灵服务 600 多万个用户,年初已生产了 6500 万个视频和 1.75 亿张图片。可灵的定价相对低于 Pika、Midjourney 等同类 AI 视频生成平台。按照月收入 1000 万和一定增速进行年化,今年至少也有 5-10 亿的规模了(目前上线近 9 个月,累积收入 1 亿元人民币)。

但关键是,这个中长期的增长持续性不好保证。经过两年的大模型洗礼,海豚君越发觉得,模型本身的短期优劣并不能决定终局胜负,更重要的在于对入口的把控。

除了直接变现外,潜在的增量可能来自于 AI 对内容推荐精准度上的提升,从而增加用户粘性(时长)和广告分发的 ROI,从而争取到广告主的增量预算。

但这里海豚君可能会谨慎看待,一方面 DS 带来 AI 能力同一起跑线后,技术带来的提升并不能给公司增加相对优势了。另一方面是短视频的内容推荐和广告分发本身就足够高,因此 AI 对它们的提升边际效果可能没想象中那么高。

二是 “节流” 节省开支,即 AI 对公司的降本增效作用。这个主要体现在员工替代、资源复用以及经营摩擦成本的减少,从而让公司的盈利能力提升。

结合上述一、二,从目前的估值预期来看,显然 “开源” 对快手的估值提升会更明显,因为能带来预期差的就在未来增长趋势上。但上面的简单分析下,似乎指望 AI 为快手能够带来新的的增长飞轮,可能还是偏乐观了。

不过,当下 AI 于快手最大的好处在于——消除部分资金偏见,实现一定的估值纠偏。在 “中概重估” 行情之前,快手的估值属于肉眼可见的低,资金不待见是常态。甚至当下在已经有过一些修复后,目前 314 亿美金的估值,相对今年经调净利润,Non-IFRS P/E 估值也只有 11x 左右。

但 AI 行情起来后,拥有可灵的快手,已经逐步走入更多的投资人视野,再加上相对低估值,相信短中期内,资金关注度的提升,会相对拉高快手的整体估值区间。

简而言之,估值的空间,全看 AI 情绪。稍后的电话会可以关注下管理层对今年业务展望如何,包括 AI 带来的一些业务变化(开源、节流),如果展望积极、口吻乐观,那么不排除会打消资金(南下资金、对冲资金居多)的一些顾虑,在后续科技情绪转好时,短期内继续对快手的 “低估值” 和 “AI 属性” 保持兴趣。

以下为详细分析

一、猛投入获客,但见顶趋势可能仍然难改

四季度快手月活 7.36 亿,继续环比增加了 2200 万人,优于市场预期。市场的预期一般是结合公司的指引和第三方数据平台跟踪的趋势来综合判断。但快手的表现相比于第三方平台显示的趋势(持平及缓慢下滑),要好的多。

这里面的差异点,海豚君猜测可能在于非移动平台的用户,以及快手、快手极速版未严格去重的影响。四季度虽然是娱乐平台的淡季,但快手电商属性加强,因此也越来越跟随电商淡旺季的变化来发生业务波动了。

具体看,四季度用户扩张的同时,粘性有所滑落,除了有季节性因素(假期的娱乐需求粘性更高),应该也有新用户使用习惯还未完全养成的原因。主要体现为:

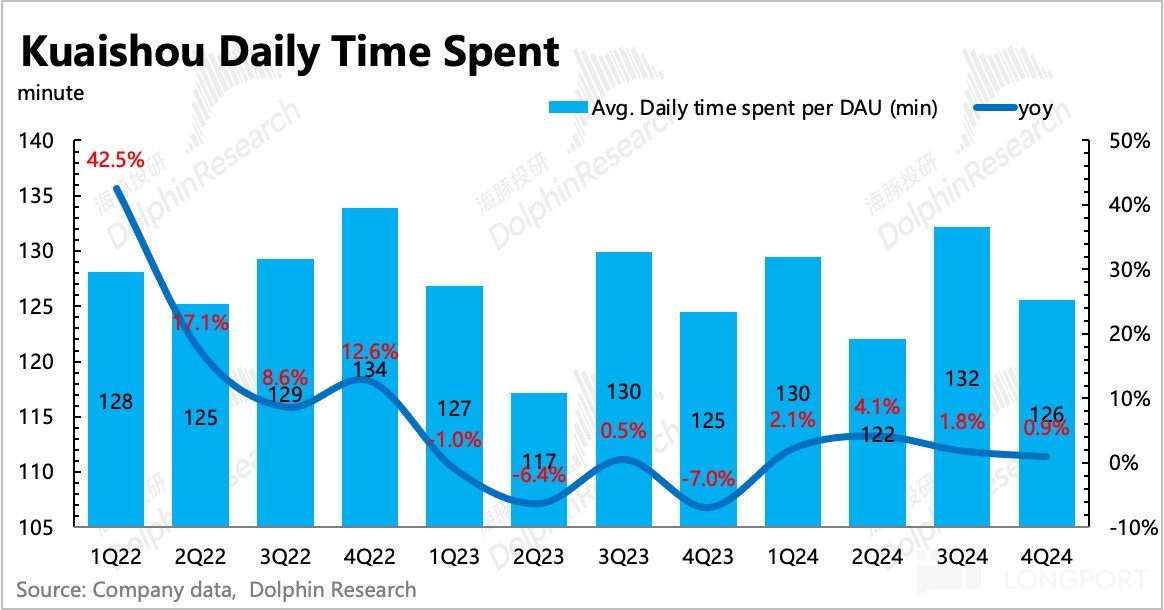

1)日均时长 126 分钟/天,同比仅增加 1 分钟;

2)用户使用粘性的 DAU/MAU 环比明显走低,季节性 + 新获客过 “快” 的双重影响。

3)由日均时长和 DAU,计算得单日总用户时长同比增长 5.8%。总流量增长,一般是当期的外循环广告增长的动力之一。

但正如我们上文提到的,第三方数据平台显示的快手用户变化趋势没那么乐观——总用户时长同比负增长。因此如果市场主要以第三方平台的数据作为参考的话,那么会有一个小预期差。

但海豚君会对这个预期差保持谨慎乐观,从我们计算的运用指标——用户获得 + 维系成本来看,四季度再次同比走高。说明,就算流量是稳步扩张的,但当期月活的增加背后,有着公司更多的推广费用 + 内容投入。因此从运营效率上看,存在边际走低。

二、电商:泛货架转型还需加速

四季度电商收入同比增速 14%,预期之中的继续放缓。拆分来看,GMV 4621 亿,同比增速 14%,佣金率 1.06%,同比下降。

四季度行业表现也不好,但直播电商边际上会更差。快手虽然前年就开始了泛货架转型,但目前 GMV 占比刚刚达到 30%,节奏并不算快。

同行如抖音,泛货架 GMV 占比已经接近 40%,并且预计今年还将大幅提升到 50% 以上,转型意愿非常强烈。当然快手转型节奏的拖沓,可能也有本身平台私域属性强、直播生态更强大有关。

因此,电商增长目前仍然主要靠的是新用户转化。四季度月均购物买家 1.43 亿,渗透率提高至 19.5%。上季度公司在新商家引入上做了不少工作,尤其是中小商家,这可能是为了吸引更多的用户转化而开拓更多的 SKU。

佣金率的走低,则意味着平台竞争激烈,给商家让利进一步增加。

三、广告:竞争影响很难忽略

四季度广告收入低于预期,同比增速仅 13%,实现 206 亿元。四季度环比上季度放缓速度过快,有大环境原因,但显然竞争也有很大影响。

海豚君粗略拆分来看,电商广告跟随 GMV 的变化,增速相比 Q3 略微放缓至 14%,外循环广告也从近 25% 降至 15% 左右,主要是靠短剧、游戏等带动。

但短剧算是一种完全意义上的增量需求,以及增量的库存和广告模式(IAA 商业模式),试想如果没有短剧,除短剧之外的外循环广告内生增速又能有多少增速呢?

在上周腾讯财报中,四季度腾讯广告增速 17%,海豚君拆出来视频号广告预计增速有 35% 以上,规模 59 亿。但视频号的加载率只有 3.5%,因此今年的增长驱动将来自于加载率的释放,而这个过程中,商家态度对它的青睐度也会相应提升。

而另一个死对头抖音,持续 20% 的流量增长稳定得可怕,两面夹击下,除了寄希望于宏观,快手的外循环广告靠什么来补缺口呢?

四季度快手总用户单日时长流量增速继续增长 5.6%,源于 DAU 流量同比增长以及日均时长的提升来给到一些支撑。但四季度 eCPM 的高个位数提升才是外循环广告增长的主力,这里或许有全站投流工具以及 UAX 对广告 ROI 提升的帮助。

四、直播回暖进度超预期

四季度直播打赏收入 98 亿,同比下滑仅 2%,回暖节奏小超市场预期。海豚君认为,这主要得益于快手持续积极地引入更多的优质公会,四季度签约公会数量同比增长 30%,主播数量增长 60%。

另一面,海豚君倒算出的直播收入分成成本比例,也能可见一斑。四季度付给主播的分成比例预计有所提高,可能是优质公会会要求更高的分成比例或者固定佣金,尤其是后者,在当期打赏流水还未达到稳定规模之前,会显得直播毛利率比较低。

除了加速引入公会外,快手在持续拓宽的直播场景(职场招聘、房屋中介),四季度增长情况:

1)快聘日均简历投放次数同比增长 100%(上季度同比增速 100%),双向匹配规模同比增长超 270%;

2)理想家业务难免日均搜索规模同比增长超 260%。

五、利润率提升缓慢

四季度快手实现 GAAP 下净利润 39.7 亿,跟随电商旺季环比增加。加回 SBC、投资损益调整后的 Non-GAAP 下净利润为 47 亿,符合市场预期。

但这里面存在与主业不相关的政府补贴、理财收入等其他收益,如果只看主业基本面的情况,海豚君一般直接看不做任何调整的 “核心主业经营利润”。

四季度,核心主业经营利润近 35 亿,利润率 9.86%,同比只提高了 0.5pct。虽然费用仍然在控制,但在收入快速放缓下,利润率的提升节奏已经明显吃力了。

因此对于快手而言,在竞争难见真正放缓下,必要的投入(用户获取&维系等)是不能少的。这种情况下要实现业绩持续增长,只能靠 Topline 的扩张,简而言之也就是 “开源”。

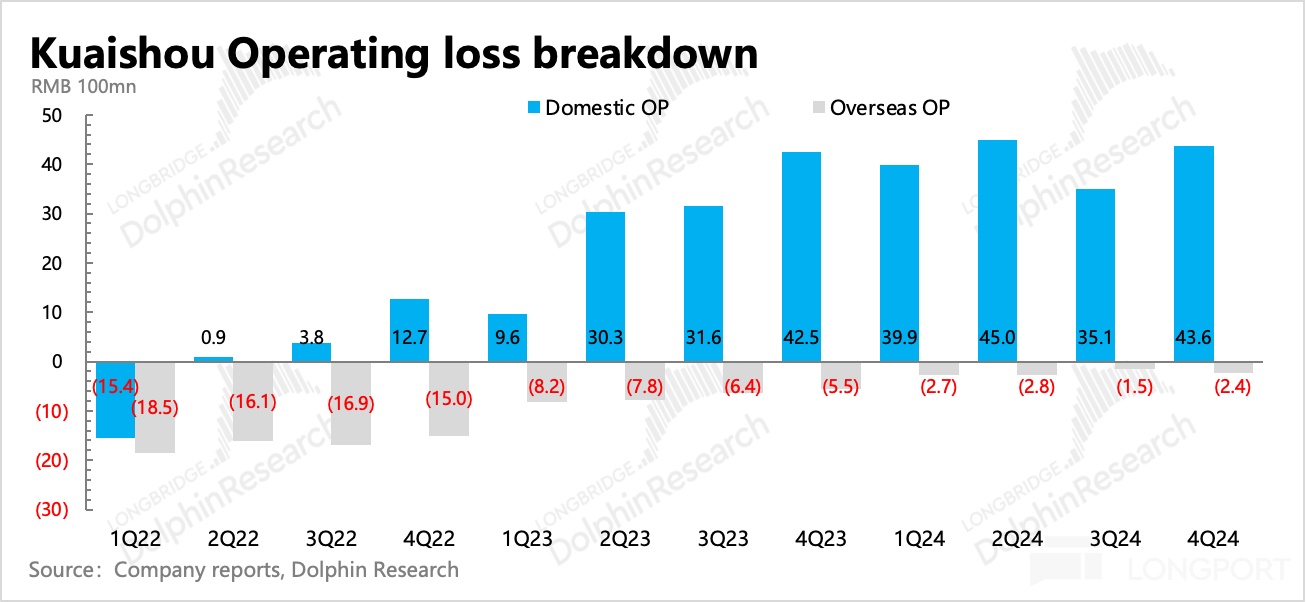

分不同地区(本土和海外)来看,四季度海外平台的推进还是在巴西市场,一方面流量还在增长(巴西 DAU 同比增长 9.3%,日均时长同比环比均提升至 75 分钟),另一方面电商带动广告收入也维持在 83.5% 的增速,整体来看,巴西电商的商业模式有逐步跑通的趋势。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05