Quantum Computing:代工启动,仍任重道远

即便在财报发布之后,价格也有所回落,但在过去的一个月里,Quantum Computing几乎翻倍。有外国分析师认为,这些波动很大程度上归因于短期交易和对量子计算的投机。Quantum Computing的基本面并不“疲弱”,但非常不成熟。由于销售尚未起飞,且似乎短期内不太可能实现,因此看不到被低估的理由。

作者:Joseph Parrish

第四季度及2024年全年业绩

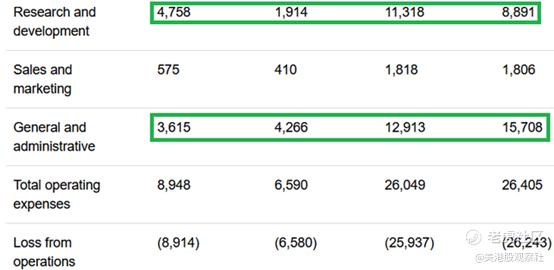

季度和全年的业绩有一些有趣的变动,有好有坏。

例如,总销售额略有下降,但收入成本的改善大大提高了毛利。对于全年而言,收入更高,但第四季度之前的毛利率收紧,实际上导致全年毛利更低。

在运营支出方面,第四季度研发费用大幅上升,反映出对未来产品和业务潜力的信心。全年的运营支出实际上更低,因为研发费用的增加被一般和行政费用的削减所抵消。从集中资源于更大增长机会的角度来看,这是令人放心的,但销售和营销费用仍然较小,且在2024年没有显著增长。

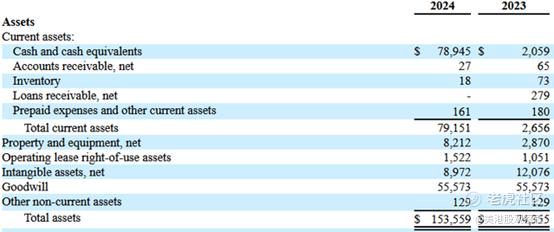

在资产负债表方面,他们以显著更多的现金结束了这一年,利用了秋季股价上涨的机会进行了ATM股权融资。

查看现金流状况,过去几年现金消耗接近2000万美元,而2024年的资本支出相比2023年要高得多,在他们的2024年10-K表格中解释如下:

截至2024年12月31日和2023年12月31日的年度,用于投资活动的净现金分别为600万美元和260万美元,主要是用于购买我们亚利桑那州芯片工厂的TFLN光学芯片制造设备,以及计算机硬件和实验室设备。2024年的增加主要是由于与建立亚利桑那州芯片工厂相关的额外设备购买。

这是Quantum Computing与其他量子股票的一个重要区别:他们有自己的晶圆厂来生产量子处理单元(QPUs)。

2024年底的现金堆积表明,他们大约有三年的流动性,在需要筹集更多资金之前。顺便提一句,今年1月又筹集了1亿美元。因此,Quantum Computing可能有8到10年的流动性。

亚利桑那州芯片工厂

关于计划在第一季度完成亚利桑那州晶圆厂的建设。首席执行官William McGann更新了以下内容:

... 我们正处于该工厂最终调试阶段,并仍按计划在第二季度初开始生产。截至今天,建设已基本完成,我们现在正在建立我们的设计工艺套件,并将在第二季度履行客户订单。

虽然比上次预计的时间稍长,但事情仍然大致按计划进行。此外,他补充说,一些初始订单已经完成:

在第四季度之后,我们宣布了总共五份关于我们TFLN光子芯片的采购订单。这些里程碑强化了我们在高性能、节能光子集成电路(PICs)行业需求增长中的战略地位,并且Quantum Computing作为新兴的美国本土TFLN市场领导者,我们今天对此感到比上次交谈时更加自信。

这些言论自然延续了他们上个季度的投资者演示文稿。Quantum Computing并不是一项通用的量子投资,即使他们的名字暗示了这一点。他们的新晶圆厂旨在生产将服务于光子学的量子处理单元(QPUs)。在他们的10-K表格中,他们写道:

量子计算公司是一家美国公司,利用集成光子学和非线性量子光学开发和交付用于量子计算、储层计算以及远程 sensing、成像和网络安全应用的机器。我们的愿景是通过可扩展、可访问且经济实惠的解决方案引领光子学和量子计算革命,以解决现实世界的问题。

关于他们的TFLN芯片,他们还指出:

我们长期的产品开发计划是将基于分立元件的产品设计(包括EQC的当前设计)迁移到基于晶圆的光学集成电路,使用一种称为铌酸锂(“薄膜铌酸锂”或“TFLN”)的晶体材料。公司认为,鉴于TFLN的光学特性(线性和非线性)优势及其与基于硅的半导体制造工艺的兼容性,它是光学集成电路设计的优秀材料。

本质上,Quantum Computing旨在引领量子产业的这一部分。作为首批创建晶圆厂生产这些TFLN晶圆的量子公司之一,他们的地位与D-Wave Quantum不同,后者主要向客户销售量子云服务(软件)。Quantum Computing的使命更具硬件导向。

未来展望

随着他们的第一家晶圆厂即将投产,Quantum Computing几乎准备好开始制造芯片,他们仍然拥有从今年秋季量子股票反弹中筹集的大量现金。我们接下来能期待什么呢?

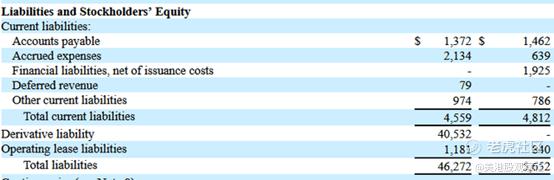

他们现在在资产中有一大笔现金。这得益于他们的资产负债表上没有债务。最大的项目是一项衍生负债,几乎全部由在之前的收购中发行的认股权证组成。只要未被行权,Quantum Computing股价在秋季的上涨必然增加了持有者可以提取的价值。虽然这会稀释股东权益,但它并不是潜在的现金支出,因此公司的流动性在短期内不会受到威胁。

预计Quantum Computing可能在几年后需要筹集更多资金,而管理层也会在这一点之前抓住机会。这在一定程度上也可能取决于随着晶圆厂的建立,现金消耗的增加程度。如果我们考虑像台积电与英伟达这样的公司,无晶圆厂的芯片制造商往往更具资本密集型,需要规模才能有效运作。因此,维护资本支出增加的潜力是存在的。

如果他们能保持目前的毛利率,理想情况下现金消耗不会太糟糕,新的收入可能会缓解这一问题。现金状况和现金消耗是以千万计的,而收入和毛利是以百万计的,与现金消耗的规模和超过9亿美元的市值相比几乎可以忽略不计。

投资者需要有理由预期销售将显著增加,这种情况才会显得更有利可图。麦加恩解释了他对这一过程可能进展的看法:

我的意思是,我们是一家新的晶圆厂,所以大多数客户理所当然地说,嘿,给我们建造一些调制器设备或环形谐振器或各种组件。这将导致一种多项目晶圆平台的规模化,这是我们希望尽快推动的。

销售不太可能在接下来的一两个季度迅速增长。客户不想冒险在一家尚未证明能够按时按需履行订单的晶圆厂上花钱。虽然第一季度的业绩对于确认他们是否有一个良好的开端至关重要,但预计2025年不会是Quantum Computing收入增长爆发并开始产生现金流的一年,因为这将是非常试探性的一年。

由于年销售额尚未突破100万美元,要使目前约2000万美元的现金消耗转为正现金流,需要相当大的增长。由于目前的市值超过9亿美元,市场已经将产品的广泛采用纳入定价。如果看看Quantum Computing最近吹嘘的五大订单,它们都来自研究机构。

研究确实有一些资金支持,但真正的大资金,那种能够产生足以证明9亿美元市值的现金流的资金,是需要商业相关性的,而Quantum Computing的技术似乎还不到那一步。而且,仅仅因为它现在有足够的现金可以再维持几年,并不能保证它一定会达到那一步。

总结

关于量子股票的讨论往往到处都是。有些人将它们与“下一个人工智能热潮”联系起来。这在一定程度上是正确的,这取决于你展望的未来有多远。也有一些悲观的评论,有人指出Quantum Computing会不断稀释其股票,破坏股东回报。

管理层可能会在考虑大型资本项目并在市场上看到甜头价格时发行更多股权。他们也有足够的资金来维持几年,并且他们的言论更符合在当前现金消耗的情况下让资金维持更长时间。

稀释并没有那么大的危险,但在销售开始增长之前,股票是按照增长倍数定价的。从长远来看,这可能会趋于公平价值。

$Quantum Computing Inc.(QUBT)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05