从长债收益率看美联储未来行动走向

美联储在上周的最新一次利率决议上不出意外的按兵不动,相对鸽派的措辞令市场偏好有所回暖,但市场对于未来货币政策走向依然有较大的分歧。部分认为特朗普所掀起的逆全球化政策将引发通胀或者滞涨,从而阻止美联储的降息,而另外有一些人士则预测,美国未来的衰退风险会迫使美联储激进的“放水”救市。那么从债券市场的情况来看,哪种可能性更高一点呢?

十年期美债收益率自从美国上一轮加息周期见顶于5%上方之后,过去一年半的时间里走出了一个类似W形的行情。在这一过程中,伴随了美联储的QT、降息节奏的调整以及美国总统的变化。每次收益率的涨跌都同步或者小步伐领先于政策的引导。从这个角度来看,上周的FOMC之后,可以视为排除未来加息这一选项的确认。除非特朗普又有什么超预期的新操作引发了黑天鹅的结果,否则很难有机会将利率/收益率重新推升回高位。因此,重点可以在于如何降息以及节奏变化。

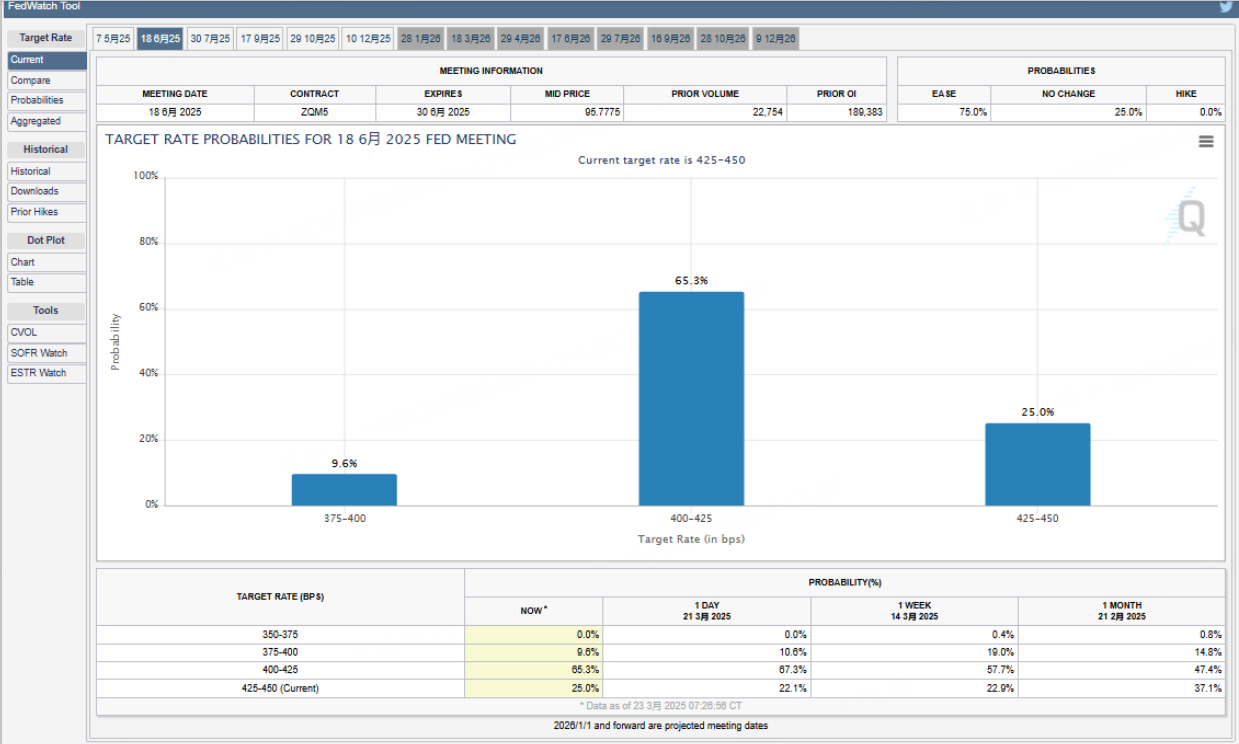

按照FED本身的规划,2025年将降息两次,每次在25BP。而从FEDWATCH数据来看,当前6月份降息的预期/概率超过了6成,但7月甚至9月才降息的可能性也是存在的。这种不确定性自然就是引发市场行情波动和变化的主要因素。相对更早的降息通常会被视为“利好因素”,而跳票延后则会在当时带来一定的压力。当然,消息落地之后的计价也是另外一种考虑方向。

我们仅从结果猜测方向来看,10年期美债收益率针对4.12/4.15水平的测试很有可能提供不错的参考价值。按照收益率下行=利率调整更早的模型,未来1-2个月内市场价格如果下穿上述区域的话,那么上半年的方向就将是计价宽松和风险偏好修复。反之,无法打穿支撑,并在后续走势中形成了收益率高点和低点都上行的情况,那么预计降息会在6月之后才能落地。

同时由于债市当前趋势性行情的机会并不大,因此倾向于今年出现停止降息或者激进降息的几率都不大。换而言之,传言N年的美国经济衰退或者崩盘论至少在2025年落地的机会非常有限。

事实上,这一届由鲍威尔执掌的美联储在市场预期沟通上水平非常高。尽管对于经济预期的判断依然不那么准确,但是美联储通常都会提前3-6个月告知市场其未来的动向。所以如果真的有什么风吹草动要做出大动作的话,我相信鲍威尔也不会像伯南克那样搞突发新闻让市场和投资者都只能干瞪眼。货币政策以及市场整体的走向,在短中期的范围内还将保持一个可控的情况。这种情况下,没有其他行业新闻的推动,宽幅震荡和盘整将是多数资产的选项。当然,强势品种或者直接消息驱动的则就是另外一回事了。

$NQ100指数主连 2506(NQmain)$ $SP500指数主连 2506(ESmain)$ $道琼斯指数主连 2506(YMmain)$ $黄金主连 2504(GCmain)$ $WTI原油主连 2505(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05