特朗普政策害苦美股,鲍威尔安抚“救市”?美联储不急于降息

美东时间3月7日,美联储主席杰鲍威尔在芝加哥大学布斯商学院举办的2025年美国货币政策论坛上发表讲话。

他重点讨论了美国经济现状、货币政策路径以及未来的政策调整方向。

在鲍威尔发声后,美股走出“V型”反转,最终集体收涨,但全周仍录得较大跌幅。

近来,美股持续下行。标普500指数已连跌三周,本周创下去年9月以来的最大单周跌幅。

美国经济整体稳健

鲍威尔指出,尽管存在不确定性,美国经济整体表现良好。劳动力市场稳固,通胀率已接近美联储2%的长期目标。

2024年第四季度GDP年增长率为2.3%,主要得益于强劲的消费者支出。

然而,近期数据显示消费者支出可能有所放缓,企业和家庭对经济前景的不确定性增加。

劳动力市场表现强劲,2月份新增就业岗位15.1万个,失业率为4.1%。

过去一年,失业率保持在3.9%至4.2%的窄幅区间内。工资增长超过通胀率,且增速趋于可持续水平,劳动力市场供需趋于平衡,不再是通胀的主要压力来源。

通胀率已从2022年中期7%以上的峰值大幅下降,且未导致失业率大幅上升。

尽管通胀率仍略高于2%的目标,但整体呈下降趋势。

鲍威尔强调,美联储不会对单月通胀数据的波动过度反应,将继续关注广泛的通胀预期指标。

“让通胀持续回归到目标的道路一直崎岖不平,我们预计这种情况将持续。”

美联储不急于降息

鲍威尔强调,特朗普政策变化带来的不确定性仍偏高。

自今年1月上任以来,特朗普已对多国出台了关税政策,这加剧了市场对经济衰退的担忧。

“尽管不确定性增加了,但美国经济仍然处于良好状态。我们不需要着急降息,可以等待特朗普政策影响进一步明晰。”

鲍威尔表示,新政府正在实施贸易、移民、财政政策和监管四个领域的重大政策调整。这些政策变化的净效应将对经济和货币政策路径产生影响。

美联储当前的重点是在经济前景变化的过程中,分辨真正的信号与市场噪音。

美联储将根据经济表现灵活调整政策,若经济保持强劲但通胀未持续向2%目标靠拢,将维持政策紧缩。

若劳动力市场意外疲软或通胀下降速度快于预期,将相应放宽政策。

另外,美联储已开始对货币政策框架进行第二次五年审查,将考虑对共识声明和沟通方式进行修改。审查过程将包括全国范围的公众参与活动和研究会议,预计在2025年夏季末完成。

鲍威尔最后总结道,美联储将继续致力于实现国会赋予的双重使命:最大就业和物价稳定,并根据经济形势灵活调整政策。

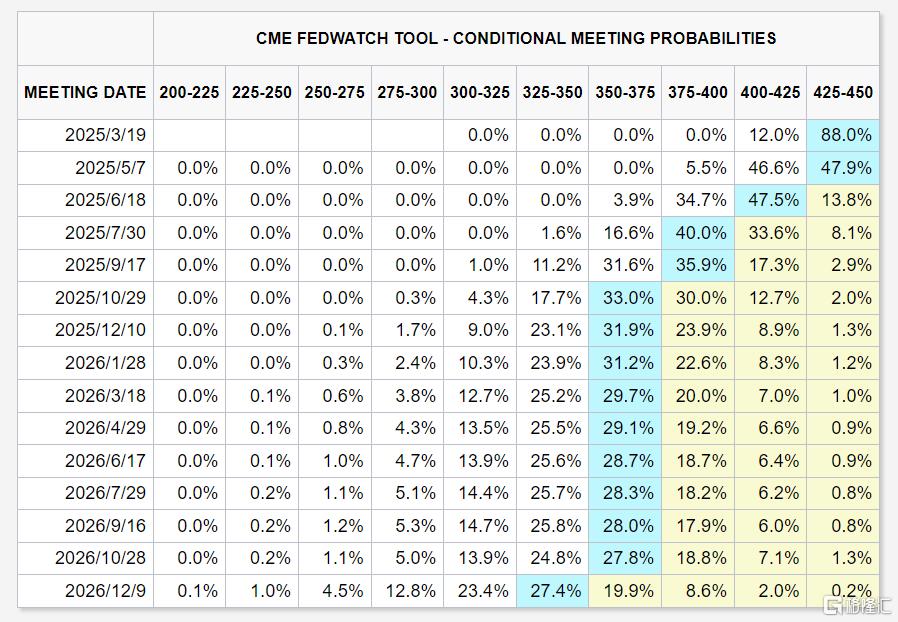

目前市场普遍预计,美联储3月维持利率不变的概率为88%,到5月维持当前利率不变的概率为50.8%,6月降息的概率为47.5%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33