全固态电池预计在2027年实现批量装车!同类规模流动性领先的电池50ETF(159796)回调超2%,盘中再增4800万份净申购,连续两日大举吸金!

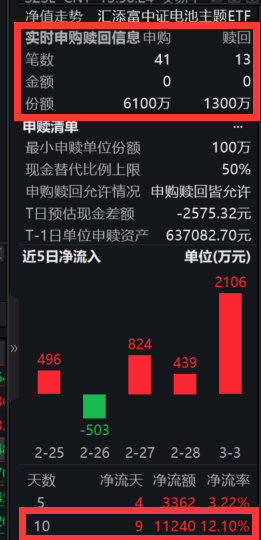

3月4日,A股缩量窄幅震荡,上证指数翻红涨0.2%,创业板指跌0.45%,科创50涨超1%,昨日大涨的电池产业链回调,中证电池主题指数(931719)跌超2%,热门ETF方面,同类规模流动性领先、费率更低的电池50ETF(159796)震荡回调,当前跌2.81%。资金持续汹涌增仓,电池50ETF(159796)盘中再获4800万份净申购,近10日累计吸金超1亿元。

中证电池主题指数(931719)指数成分股多数冲高,贝特瑞、瑞泰新材涨13%,盟固利涨超10%,尚太科技10cm涨停,当升科技涨超9%,先导智能、赢合科技等涨超7%,宁德时代涨超4%,阳光电源涨超2%,湖南裕能、鹏辉能源等涨幅居前。

个股消息层面,3月1日,福鼎时代 锂离子电池 生产基地5号超级工厂项目正式封顶,该项目于2024年10月21日正式开工,预计2025年8月投产。

资料显示,福鼎时代锂离子电池生产基地于2020年12月落户福鼎市前岐镇,是宁德时代全球布局中的最大单体项目,规划总产能120GWh,共布局1号至5号厂房,将带动上下游配套产业及第三产业产值超千亿元。

行业消息层面,2025年2月25日的电动汽车百人会上,欧阳明高院士表示全固态电池预计在2027年实现批量装车,并于2030年大规模量产装车。

目前,多家车企在全固态电池研发方面已取得显著成绩。长安汽车在2月9日“北斗天枢2.0”发布会亮相了“金钟罩”全固态电池原型样件,规划2025年底实现固态电池功能样车首发,2026年实现装车验证,2027年逐步量产。

岚图汽车也已启动第三代固态电池的技术迭代,新一代动力电池系统将保持300Wh/kg的能量密度,充电倍率提升至3-5C,电解液含量0%,并可实现极宽温域运行。

比亚迪电池CTO孙华军在2025年2月15日的CASIP年度会议上表示比亚迪的全固态电池将在2027年批量示范应用,2030年实现“固液同价”并大规模商用。

【新技术迭代加速,下游应用拓展】

西部证券进一步指出,通胀周期下新技术迭代加快,“固态电池+大圆柱+硅负极”有望持续迎来产业催化。产业链重新从“卷价格”转向“卷技术”,锂电下游应用迎来新机遇,人形机器人、eVTOL、AI眼镜等产业化进展提速,对电池能量密度、安全性要求提升迫切,有望加快固态电池、大圆柱、硅负极等新一代技术方向的产业化落地。

【电池产业链供需有望改善,有望重回通胀周期】

西部证券表示,电池产业链供需有望改善。3月锂电排产环比提升,行业供需格局25年有望改善。根据鑫椤预排产数据,2025年3月电池/正极/负极/隔膜/电解液排产环比预计分别为+14.76%/+17.33%/+1.84%/+13.47%/+14.06%,下游订单需求旺盛,头部厂商维持较高开工率;根据我们测算,25年多数环节新增产能扩张放缓,从供需平衡表来看,磷酸铁锂、负极、六氟、铜铝箔等环节25年供需关系有望明显改善。同时,1、2月部分环节涨价谈判落地,单位盈利或触底回升,锂电产业链景气度有望提升。

材料涨价预期或延续全年,产业链有望重回通胀周期。供需角度看,25年高端车型将朝向5-6C方向发展;中低端车型向3-4C迈进;混动车型也将突破2C。其中,宁德时代神行电池+比亚迪二代刀片电池有望快速放量,对应高压实铁锂、快充负极等材料或保持产能紧缺。价格角度看,高端产品产能投放节奏慢于需求增速,产品结构化供给紧张为材料厂提供定价权,产业链从成本导向型向研发导向型转变。同时上游碳酸锂、石油焦、铜铝等原材料价格有望持续上涨,电池材料环节涨价预期或延续全年,锂电产业链有望重回通胀周期。(来源于西部证券20250304《锂电池行业点评:3月锂电排产提升,材料涨价预期或延续全年》)

看好新能源核心赛道前景,欢迎关注最低费率、规模高居同类第一的电池50ETF(159796);场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块低位布局机会!

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。电池50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。基金有风险,投资需谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47