黑色金属周报:焦煤供应略偏紧,焦炭成本支撑较强

来源:海通期货

摘要

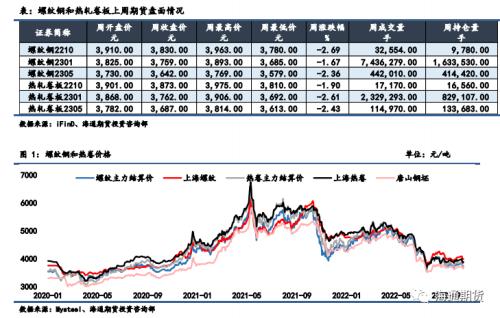

上周钢材期货盘面价格冲高回落,现货价格整体有所走弱。上周螺纹钢2210合约下跌2.69%至3830元/吨,热轧卷板2210合约下跌1.9%至3873元/吨。螺纹钢01-05合约价差小幅走强,热卷01-05合约价差则小幅走弱;螺纹钢现货略弱于期货,主力基差小幅缩小,热卷现货则强于期货,主力基差走强;期货方面热卷主力合约表现弱于螺纹,卷螺价差走弱;铁矿石表现弱于成材,螺矿比价反弹。

供给:钢企高炉开工率微降,产能利用率保持平稳甚至略有微增;螺纹钢产量收缩较明显,但热卷产量环比有明显回升。

需求:建材贸易商成交量整体延续弱势,同比维持低位;螺纹钢和热卷表观消费量自节后依规律反弹,但回升幅度暂时有限,同比仍偏低。

库存:螺纹钢和热卷库存结构呈现螺纹钢去库、热卷累库的特点,螺纹钢库存同比维持低位,但热卷库存已略超同期平均水平。近期部分地区钢企受环保限产影响,螺纹钢产量总体收缩最为明显,其中螺纹钢长短流程产量环比均有回落,但东北地区钢厂复产则带动热卷产量环比出现明显回升;贸易商建材成交维持同期低位,表观消费同样偏低,但螺纹钢表观消费同比去年增速回正;螺纹钢和热卷库存结构呈现螺纹钢去库、热卷累库的特点,热卷库存倍数回归同比最高位。当前螺纹钢基本面略优于热卷,或将助力短期卷螺价差仍有走弱预期。9月金融数据超预期,钢材需求边际恢复预期仍存,但近期

部分地区疫情反复叠加气温骤降使得供需仍存不确定性,易对价格产生一定压力性扰动,短期钢价仍易反复振荡。

一、价格及价差

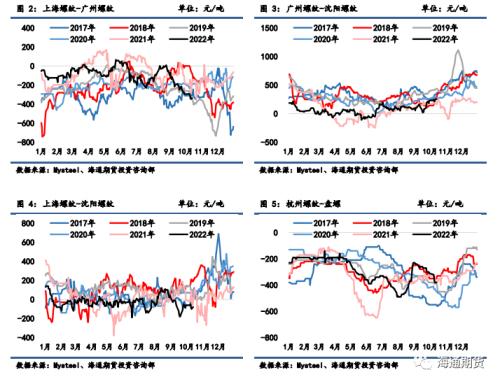

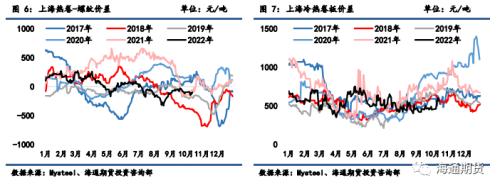

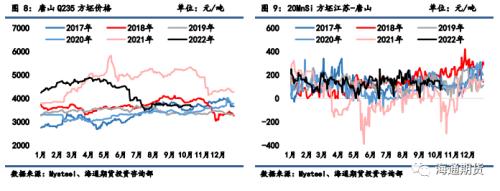

上周钢材期货盘面价格冲高回落,现货价格整体有所走弱。上周螺纹钢2210合约下跌2.69%至3830元/吨,热轧卷板2210合约下跌1.9%至3873元/吨。上周上海螺纹下跌90元/吨至3990元/吨,杭州螺纹下跌100元/吨至4010元/吨,广州螺纹下跌50元/吨至4450元/吨附近,北京螺纹下跌50元/吨至4060元/吨。螺纹华东华南过磅价差降至-337元/吨附近,华南北方过磅价差从232回升至254元/吨附近。上海热卷下跌90元/吨至3890元/吨,广州热卷下跌140元/吨至3860元/吨,华东卷螺价差从热卷价格低于螺纹100元/吨扩大至100元/吨。上周各地区钢坯现货价格表现偏弱,唐山方坯Q235下跌60元/吨至3650元/吨,唐山20MnSi下跌60元/吨至3750元/吨,江苏20MnSi下跌100元/吨至3860元/吨,江苏和唐山间价差降至110元/吨。

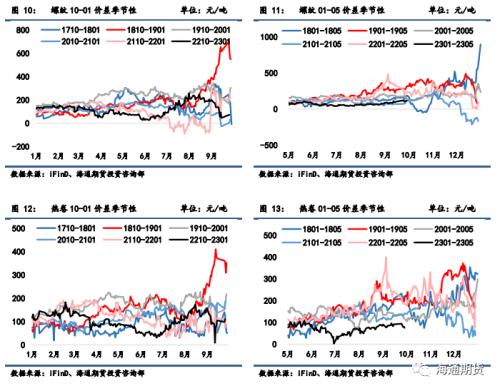

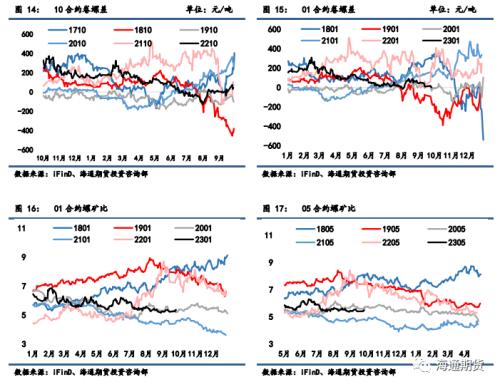

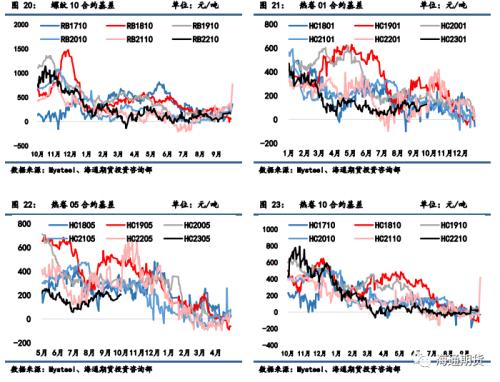

螺纹01-05月间价差从102小幅走强至117元/吨;热卷01-05月间价差从91小幅走弱至75元/吨。热卷盘面主力合约价格表现依旧弱于螺纹钢,01合约卷螺差从42缩小至3元/吨;原料铁矿石表现弱于成材,01合约螺矿比从5.27扩大至5.35。

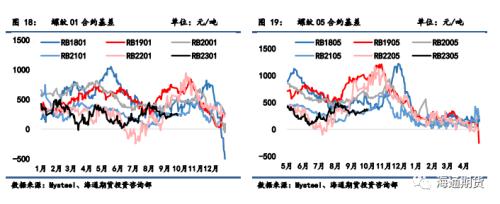

螺纹01合约基差从241缩小至231元/吨,螺纹05合约基差从343扩大至348元/吨,螺纹10合约基差从150扩大至160元/吨。热卷01合约基差从79扩大至128元/吨,热卷05合约基差从170扩大至203元/吨,热卷10合约基差从70缩小至17元/吨。

二、废钢与利润

废钢:富宝数据显示10/11-10/13期间,全国147家钢厂废钢到货量日均约24.88万吨,环比前期有所回落,长流程和短流程钢厂均有所回落;10/10-10/13期间147家钢厂日耗约23.8万吨,环比上期有所下降,长流程和短流程钢厂用量均有所下降;库存周环比回升,供需格局相较上周表现良好。

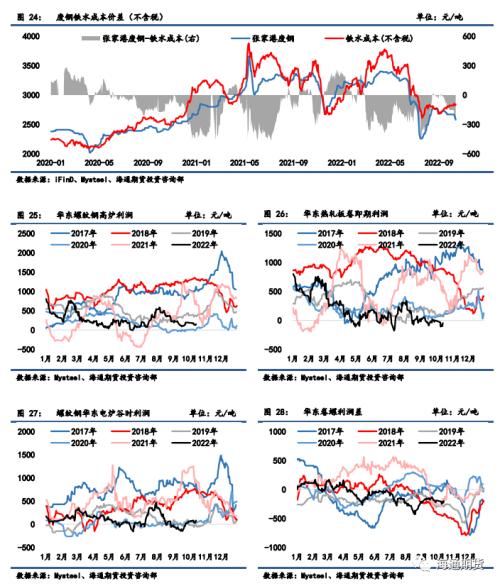

长流程:准一级冶金焦上周维稳,铁矿石现货价格下跌,总体上周长流程生产成本有所下降。螺纹热卷现货价格均走弱,热卷现货价格同步于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹和热卷即期利润均收窄。截至10月14日,华东螺纹吨钢利润(理计)约为154元/吨,华东热卷利润约为-46元/吨左右。

短流程:上周废钢现货价格有所下滑,张家港废钢价格下跌90元/吨至2580元/吨,废钢价格表现弱于铁矿石价格,废钢铁水成本价差从废钢贴水铁水成本153元/吨扩大至257元/吨左右。华东地区短流程吨钢利润盈利情况有所好转,华东地区谷电利润从60扩大至82元/吨,谷电和平电平均利润同样也把亏损收复至亏损12元/吨左右。上周钢厂长短流程生产成本随着原材料价格的下调而回落,华东螺纹高炉利润小幅回落,电炉利润大致维稳;卷螺利润差微降至-200元/吨左右,处往年同期平均水平附近。

三、供应

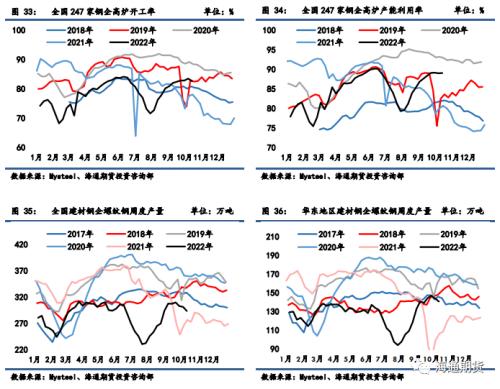

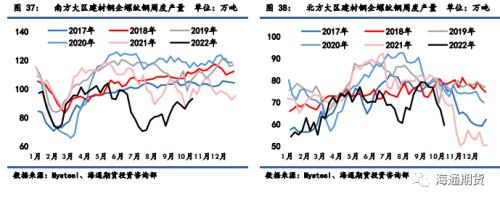

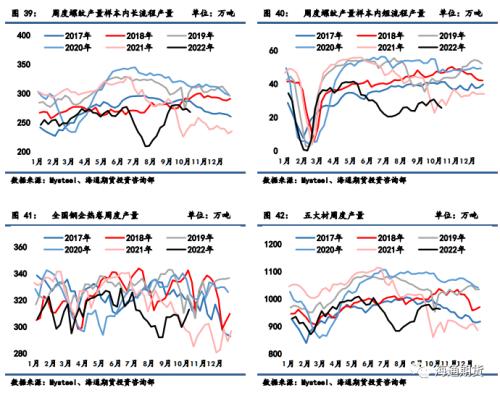

截至10月14日一周,全国247家钢厂高炉开工率环比降至82.62%,产能利用率环比升至89.04%。唐山126座高炉检修周度影响产量上升至85.58万吨,唐山高炉开工率较上周减少3.17%至55.56%。上周螺纹钢产量周环比减少7.73万吨至293.44万吨,同比增速环比前期缩小,同比去年水平增加7.58%,其中长短流程产量均有回落。分地区来看,产量主要减量由华东和北方地区贡献,仅南方地区螺纹钢产量环比继续增加。热卷产量环比前周上升6.94万吨至312.93万吨,高于去年同期水平。冷热卷板价差560元/吨,同比偏低,供料卷产量支撑力不足。冷轧上周产量环比增加3.03万吨至81.86万吨;中厚板上周产量环比减少0.87万吨至142.84万吨;线材产量上周环比减少3.62万吨至132.02万吨。总计五大钢材产量上周环比减少2.25万吨至963.09万吨。

四、需求

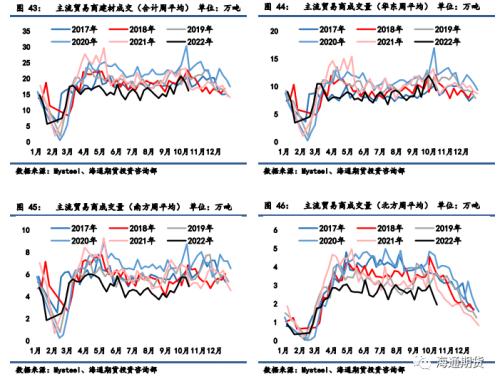

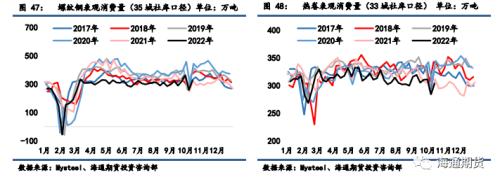

10月第2周,全国建材主流贸易商成交量日均量为16.14万吨/日,较前周减少2.68万吨/日,贸易商整体心态延续弱势,建材成交环比回落。分地区来看,华东、南方和北方大区成交量均有下滑。螺纹钢测算周度表观消费量环比增加66.89万吨至325.79万吨,表需同比增速降至0.64%。热卷表观消费量周环比增加28.27万吨至304.8万吨,表需同比增速降至-3.23%。

五、库存

上周螺纹钢35城社会库存环比减少21.55万吨至457.93万吨,低于去年同期库存157.29万吨;钢厂库存环比减少10.8万吨至204.49万吨,低于去年同期30.65万吨。螺纹钢总库存环比减少32.35万吨至179.93万吨,低于去年同期库存水平187.94万吨。热卷上周55城社会库存环比增加7.4万吨至258.86万吨,高于去年同期库存10.63万吨;热卷钢厂库存环比增加0.73万吨至84.84万吨,低于去年同期库存3.04万吨。热卷总库存环比增加8.13万吨至488.8万吨,相比去年同期水平高出7.59万吨

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47