陕西水电冲击上交所主板IPO!

电力行业最近吸引了一大波资金的关注!

北京时间1月22日,美国总统特朗普宣布,将与OpenAI、甲骨文和软银合作,共同投资5000亿美元用于支持美国的人工智能基础设施建设,初期投资为1000亿美元。

这个项目名为“星际之门”(Stargate),奥特曼称“这将是这个时代最重要的项目”,特朗普称该公司是“历史上最大的人工智能基础设施项目”。

特朗普表示,他将消除障碍,允许建立更多的数据中心,星际之门项目预计将为美国创造10万个就业岗位。

他将通过其他紧急声明提供帮助,以启动更多人工智能基础设施,保持人工智能在美国的发展。他预计将发布一系列行政令,确保与投资相关的新数据中心将有足够的能源。

简单来说,星际之门项目会建设更多的数据中心,大幅提升对电力的需求。

美股电力公司应声大涨,其中核电股NNE和Oklo短短四个交易日分别涨超82%和60%,其余电力个股VST、SMR、CEG、TLN等也都有不同幅度的上涨。

NNE股价走势(截至2025年1月23日),来源:东方财富

与此同时,国内电力行业在资本市场上也有新动态。

继上次中国铀业更新招股书后(详情可见《铀矿巨头冲击上市,能否搭上AI的快车?》),近期又有一家电力公司更新了信息。

格隆汇新股获悉,1月14日,陕西省水电开发集团股份有限公司(简称:陕西水电)更新了财务资料,保荐人为中信建投证券股份有限公司和西部证券股份有限公司。不过,陕西水电的上市之路也曾经历波折。

2023年12月,公司向上交所主板递交招股书;2024年8月27日,据上交所官网信息显示,公司因聘请的证券服务机构被证监会采取限制业务活动的监管措施,上交所中止了陕西水电的发行上市审核;但是此后很快又恢复了上市审核流程。

接下来一起看看陕西水电的详细情况。

01

以水电起家,目前主要收入来源依靠光伏发电

陕西水电成立于1999年5月,总部位于陕西省西安市,公司主营业务为光伏发电、风力发电和水力发电等绿色清洁能源发电项目的投资、开发和运营。

截至招股书签署日,陕投集团直接持有陕西水电50.44%股份,为陕西水电控股股东,并直接及间接控制了公司73.71%的股份,为陕西水电的实际控制人,而陕投集团背后是陕西省人民政府。

陕西水电设立初期主要从事水力发电业务,自2016年起,公司开始拓展布局光伏发电、风力发电业务。

截至报告期末,公司已投产项目并网装机容量1595.05MW。其中,光伏发电1061.26MW,风力发电379.90MW,水力发电153.89MW。

公司电站资产主要集中在陕西地区,因此公司报告期内对陕西电网的销售收入占同期主营业务收入的比例在90%左右。

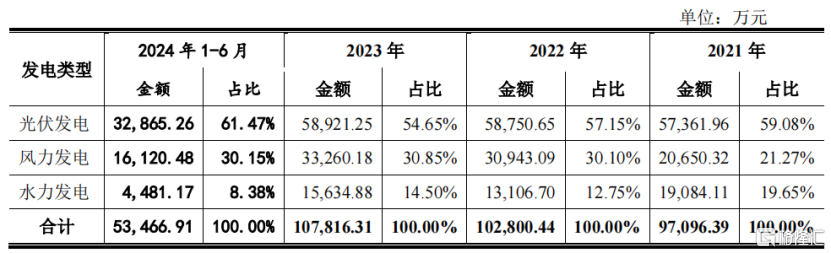

2021年、2022年、2023年及2024年1-6月(报告期),光伏和风力发电业务收入是公司主要的收入来源,这两项业务收入占主营业务收入比例在80%以上。其中,2024年1-6月,光伏发电占营业务收入的比例为61.47%。

公司营收按业务分类,来源:招股书

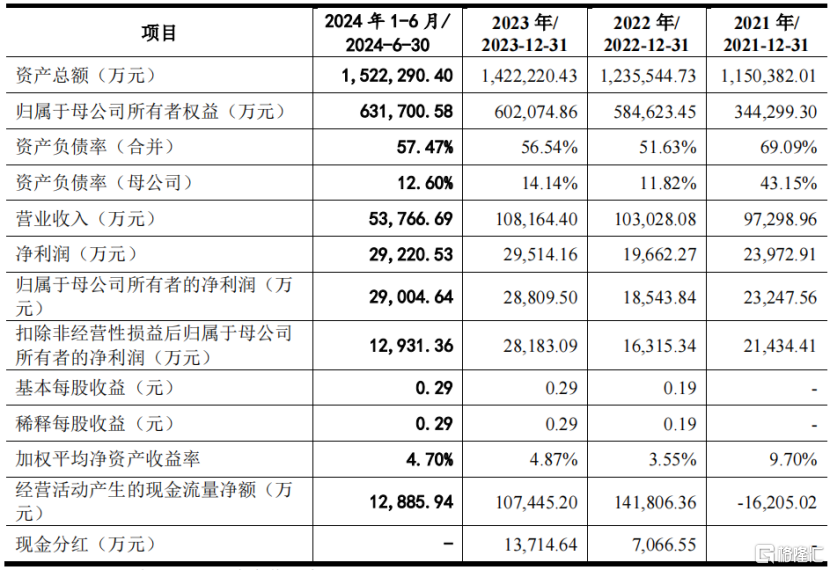

经营成果方面,报告期内,陕西水电分别实现营业收入9.73亿元、10.3亿元、10.82亿元和5.38亿元,净利润分别为2.4亿元、1.97亿元、2.95亿元和2.92亿元。

公司主要财务数据,来源招股书

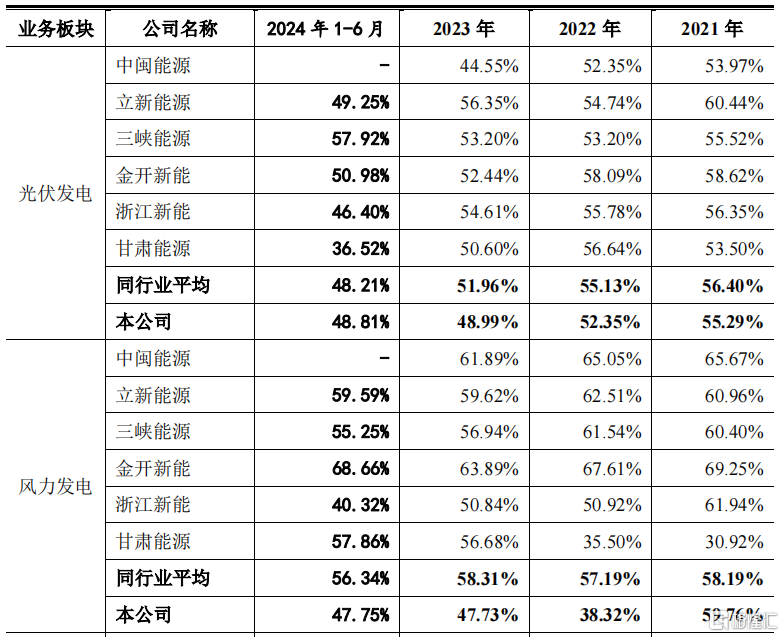

从毛利率情况来看,各项业务之间毛利率存在差异。

其中,报告期内光伏发电的毛利率分别为55.29%、52.35%、48.99%、48.81%,部分年份低于可比公司平均水平。

主要原因为:西北地区光照资源相对丰富但部分地区发电消纳水平相对有限、配套输送设施建设相对滞后,导致公司光伏电站弃光率分别为7.44%、6.94%、8.63%和9.68%,报告期内高于全国平均水平,相对偏高的弃光率在一定程度上拉低了毛利率水平。

同样的,风力发电业务也受公司所持风电场弃风率较高影响,导致2022年以来风力发电业务的毛利率低于同行业平均水平。

同行业可比公司毛利率对比,来源:招股书

值得注意的是,报告期各期末,陕西水电应收账款账面价值分别为12.69亿元、10.5亿元、11.95亿元和14.31亿元,占流动资产比例分别为51.19%、41.67%、56.77%和67.42%,应收账款规模较大。

目前我国风力发电、光伏发电企业的上网电价包括两部分,即燃煤脱硫标杆电价和可再生能源补贴。

发电项目实现并网发电后,燃煤脱硫标杆电价部分,由电网公司直接支付,通常次月结收电费,即本月对上月发电收入进行结算,账龄一般在1个月之内。

可再生能源补贴根据可再生能源基金的拨付进度收取补贴,其款项收回受到基金拨付进度、进入补贴清单时点影响。

近年来,一方面公司装机规模快速增加,发电收入逐年提高;另一方面,可再生能源补贴发放周期较长,已经纳入补贴目录或补贴清单的发电项目,通常1-4年才能收回补贴,暂未纳入补贴目录或补贴清单的项目补贴回款周期则可能更长,以上因素客观上导致公司应收账款规模逐年增大。

02

行业具有重资产属性,需要大量资金构建固定资产

随着“碳达峰、碳中和”目标的纵深推进,清洁能源发电是大势所趋,清洁能源对煤电的存量替代将进一步提速。

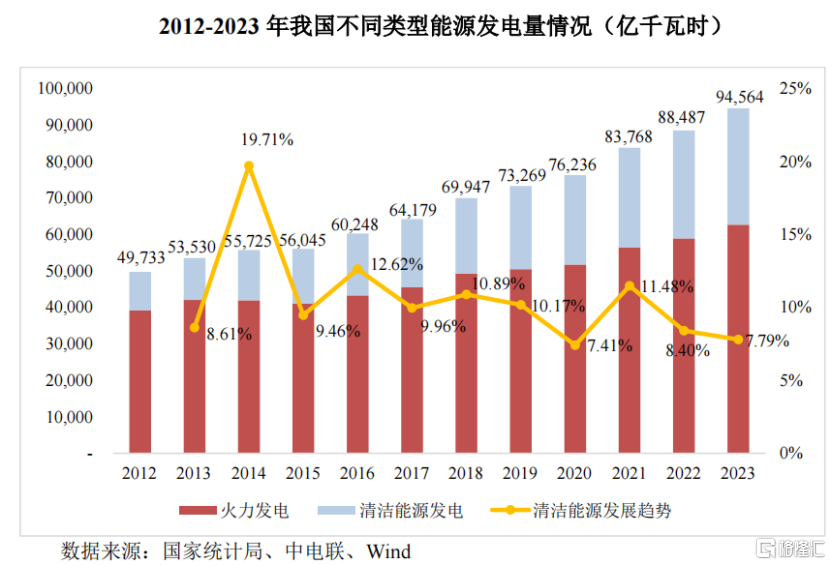

2012年至2023年,我国社会用电量持续上升,全社会用电量从4.96万亿千瓦时增长到9.22万亿千瓦时,年均复合增长率为5.80%。

电力供给方面则呈现出总量稳步上升、清洁能源(水电、风电、光伏、核电及其他)占比逐步扩大的趋势。

2012年至2023年,我国发电量从4.97万亿千瓦时增长到9.46万亿千瓦时,年均复合增长率为6.02%,其中清洁能源发电量从1.06万亿千瓦时增长到3.19万亿千瓦时,年均复合增长率达到10.55%。

2023年,我国清洁能源发电量占总发电量的比例达到33.74%,清洁能源成为我国电力供给环节中的重要一环。

根据我国“双碳”目标,2060年我国非化石能源消费比重预计将达到80%,清洁能源将成为能源供给的主力军。

2012-2023年我国不同类型能源发电量情况(亿千瓦时),来源:招股书

清洁能源发电属于资本密集型行业,进入行业的资金壁垒较高,要求企业具备雄厚的资金实力的同时,还需具备持续的项目开发和运营能力,因此大型国有企业通常具备较强的竞争优势。

从事发电业务的竞争总体较为充分。根据国家能源局公布的数据及行业企业经营数据,清洁能源发电的市场参与主体逐渐形成两个梯队。

第一梯队主要是以“五大”电力集团(国家电投、华电集团、大唐集团、国家能源集团、华能集团)和“六小”电力集团(三峡集团、中广核、中核集团、中节能、华润电力、国投电力)为代表的大型中央企业;

第二梯队主要为从事清洁能源发电业务的大中型国有企业、实力较为雄厚的民营企业等。陕西水电在全国范围内属于清洁能源发电行业中的第二梯队。

报告期内,陕西水电购建固定资产、无形资产和其他长期资产支付的现金分别为13.47亿元、16.13亿元、17.83亿元和8.46亿元,呈增长趋势。

2021年年末至2024年6月30日,公司资产总额由115.04亿元增长至152.23亿元。

不过,陕西水电为建设固定资产,产生了大量银行贷款、融资租赁借款等负债,导致报告期内合并资产负债率分别达69.09%、51.63%、56.54%和57.47%,处于较高的水平。

03

清洁能源发电行业受政策环境影响较大

清洁能源发电行业的周期性受到多种因素的影响,例如宏观经济环境、政策环境、技术进步、市场需求等,但主要的影响因素为政策环境因素。

政策环境方面,政府对清洁能源发电的支持程度和政策的稳定性会影响行业的发展,政策的变化可能会导致市场需求和投资热度的波动,从而影响行业的发展。

此外,陕西水电还面临弃风限电及弃光限电风险。公司已并网风力及光伏发电项目必须服从当地电网公司的统一调度,根据用电需求调整发电量。

当发电供应能力大于用电需求时,发电企业必须根据电网的调度要求减少发电量,或因电网建设滞后、输电通道受阻,造成发电量低于发电设备的额定能力,该种情况称为“限电”。

由于地区消纳能力、技术条件限制、送出通道等电网设施建设滞后等原因限电,导致发电企业的部分风资源和光资源无法得到充分利用,造成所谓“弃风”“弃光”现象。

未来若出现用电需求降低、电网设施建设进展不及预期、区域输送线路拥挤等情况而导致弃风、弃光率上升,将会对公司业务收入及利润产生不利影响。

总体而言,陕西水电作为一家清洁能源发电企业,行业前景较好,公司在报告期内营收较为稳健;不过受“弃风”“弃光”等因素影响,公司的毛利率部分年份较同行业公司略低,净利润存在波动。

未来,公司能否充分利用新建光伏项目,实现稳健增长,让我们拭目以待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56