债市早报:2024年CPI同比上涨0.2%,PPI同比下降2.2%;资金面进一步收敛,债市明显回调

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】 1月9日,资金面进一步收敛,主要回购利率继续小幅上行;受监管约谈机构以及指导债券交易传闻等利空因素影响,债市明显回调;转债市场有所反弹,转债个券多数上涨;海外方面,各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【2024年CPI同比上涨0.2%,PPI同比下降2.2%】国家统计局1月9日发布数据显示,2024年全年,CPI累计同比上涨0.2%,涨幅与2023年持平;PPI累计同比下降2.2%,降幅比2023年收窄0.8个百分点。2024年12月,CPI同比上涨0.1%,涨幅较上月放缓0.1个百分点;PPI同比下降2.3%,降幅较上月收窄0.2个百分点。国家统计局城市司首席统计师董莉娟表示,2024年12月,消费市场运行总体平稳。展望下一阶段,业内专家表示,随着一揽子增量政策落地见效,需求持续修复,物价水平有望逐步回升。

【央行将在港发行600亿元央票】央行1月9日消息,1月15日央行将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2025年第一期中央银行票据。第一期中央银行票据期限6个月(182天),发行量为人民币600亿元。业内专家表示,在当前时点,央行发行离岸人民币央票,且单只规模较大,无疑释放出坚决维护汇率稳定的政策信号。

【央行:1月14日进行中央国库现金管理商业银行定期存款招投标,操作量1200亿元】1月9日,为提高中央国库现金使用效益,加强财政政策与货币政策的协调配合,财政部、央行定于2025年1月14日上午9:00至9:30,通过央行中央国库现金管理商业银行定期存款业务系统进行2025年中央国库现金管理商业银行定期存款(一期)招投标。本期操作量1200亿元,期限2个月(63天),起息日为2025年1月14日,到期日为2025年3月18日(遇节假日顺延),面向中央国库现金管理商业银行定期存款业务参与银行进行利率招标。

(二)国际要闻

【特朗普政策前景不确定,美联储态度谨慎,今年票委齐声支持渐进式降息】1月9日,在前一日美联储会议纪要暗示通胀风险上升后,美联储官员轮番讲话令降息预期收紧。美联储理事鲍曼称,本来早在12月就该支持FOMC按兵不动,通胀存在上行风险,这应该促使美联储暂停行动并评估数据。昨日报道称,特朗普团队考虑重组美联储领导层,美联储理事鲍曼或升任金融监管副主席。2025年票委、波士顿联储主席柯林斯赞成2025年更耐心、更少降息,原因是就业数据强劲且通胀挥之不去,预计今年有两次降息。如果数据不清晰,官员们或会延迟降息。2026年票委、费城联储主席哈克同样称,现阶段暂停降息是适宜的,必须取决于数据,美联储不应该仓促行动。2027年票委、里士满联储主席巴尔金称,推高长期利率的是期限溢价而非通胀。2025年票委、堪萨斯联储主席施密德指出,如果数据改善,倾向于FOMC渐进式地降息。

(三)大宗商品

【国际原油期货价格转涨,国际金价继续上涨】1月9日,WTI 2月原油期货收涨0.60美元,涨幅将近0.82%,报73.92美元/桶;布伦特3月原油期货收涨0.76美元,涨幅大约1.00%,报76.92美元/桶;COMEX黄金期货涨0.75%,报2692.60美元/盎司。

二、资金面

(一)公开市场操作

1月9日,央行公告称,为保持银行体系流动性充裕,当日以固定利率、数量招标方式开展了41亿元7天逆回购操作,操作利率为1.50%。Wind数据显示,当日有248亿元逆回购到期,因此单日净回笼207亿元。

(二)资金利率

1月9日,资金面进一步收敛,主要回购利率继续小幅上行。当日DR001上行3.58bp至1.560%,DR007上行4.77bp至1.653%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

1月9日,受监管约谈机构以及指导债券交易传闻等利空因素影响,债市明显回调。截至北京时间20:00,10年期国债活跃券240011收益率上行2.5bp至1.6250%,10年期国开债活跃券240215收益率上行2.00bp至1.6650%。

数据来源:Wind,东方金诚

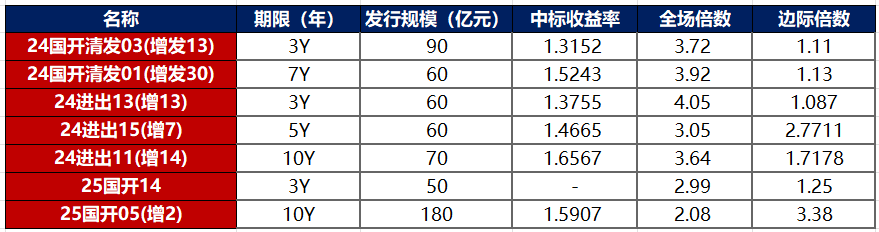

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

1月9日,7只产业债成交价格偏离幅度超10%,为“22万科02”跌超15%;“H1碧地01”跌超12%;“H9龙控01”跌超12%;“22万科07”涨超10%;“21万科02”涨超15%;“H1碧地04”涨超94%;“H1碧地02”涨超482%。

2. 信用债事件

万科:公司公告,公司为子公司新增10.8亿元贷款提供担保,子公司向新华资产20.4亿元融资展期2年,万科继续提供无条件不可撤销连带责任。

花样年集团:公司公告,“H18花样”、“19花样年”等5只境内债展期获通过,自1月10日开市起复牌。

碧桂园:公司公告,境外债重组提案的关键条款已与协调委员会达成共识,目标减少债务最多116亿美元。

海伦堡中国:据新交所公告,应发行人要求,海伦堡中国撤销7.28亿美元债新交所上市请求,此前于1月7日完成定价。

上饶投资控股:公司公告,拟将“23上控01”后1年的票面利率下调336bp至1.50%。

湖北科技投资:公司公告,拟将“20鄂科01”后5年票息下调120BP至2.35%。

如意科技:公司公告,公司因信披违规被交易商协会公开谴责并暂停债务融资工具业务2年,董事长被严重警告。

湖南高速公路集团:公司公告,由于市场波动较大,取消发行“25湘高速CP001”。

三一集团:公司公告,由于近期市场波动较大,取消发行“25三一SCP001(科创票据) ”。

奥园集团:公司公告,公司累计逾期债务本金约452.36亿元,涉诉金额约607.57亿元,其中融资相关涉讼金额约525.54亿元。

华润资管:公司公告,公司被判决向深圳前海东方创业金控赔偿投资本金26.721亿元等。

巴中国资运营:公司公告,子公司子公司秦巴新城及其法定代表人被限制消费,涉及两起被执行案件标的分别为364.58万元和1194.62万元。

西安航天城实业发展:公司公告,公司承兑逾期的4张商票(合计3313万元)均已结清,公司承兑票据不存在信用风险。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 1月9日,A股全天走势分化,红利资产弱势运行,高端制造午后发力,上证指数收跌0.58%,深证成指、创业板指分别收涨0.32%、0.11%,全天成交额1.13万亿元。当日,申万一级行业大多下跌,上涨行业中,国防军工、家用电器涨超1%;下跌行业中,石油石化、煤炭、纺织服饰、交通运输、公用事业跌逾1%。

【转债市场主要指数集体收涨】 1月9日,转债市场有所反弹,当日中证转债、上证转债、深证转债分别收涨0.24%、0.15%、0.40%。当日,转债市场成交额479.27亿元,较前一交易日缩量6.43亿元。转债市场个券多数上涨,505支转债中,367支上涨,131支下跌,7支持平。当日上涨个券中,金沃转债涨超12%,新上市华医转债涨超8%,普利转债涨超7%;下跌个券中,起步转债、泰福转债跌逾3%,大秦转债跌逾2%。

2. 转债跟踪

1月9日,天23转债、富淼转债公告不下修转股价格;双良转债公告不下修转股价格,且在未来1个月内(2025年1月9日-2025年2月8日),若再次触发下修条款,亦不选择下修;鸿路转债公告不下修转股价格,且在未来3个月内(2025年1月9日-2025年4月8日),若再次触发下修条款,亦不选择下修;杭氧转债公告不下修转股价格,且在未来4个月内(2025年1月9日-2025年5月8日),若再次触发下修条款,亦不选择下修;帝欧转债、百畅转债、瑞丰转债、漱玉转债、洁美转债公告预计触发转股价格下修条件。

1月9日,苏行转债公告预计满足提前赎回条件。

(四)海外债市

1. 美债市场

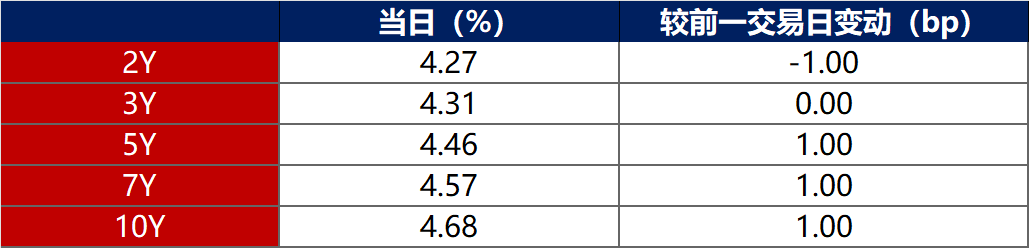

1月9日,各期限美债收益率走势分化。其中,2年期美债收益率下行1bp至4.27%,10年期美债收益率则上行1bp至4.28%。

数据来源:iFinD,东方金诚

1月9日,2/10年期美债收益率利差扩大2bp至41bp;5/30年期美债收益率利差扩保持在46bp不变。

1月9日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.39%。

2. 欧债市场

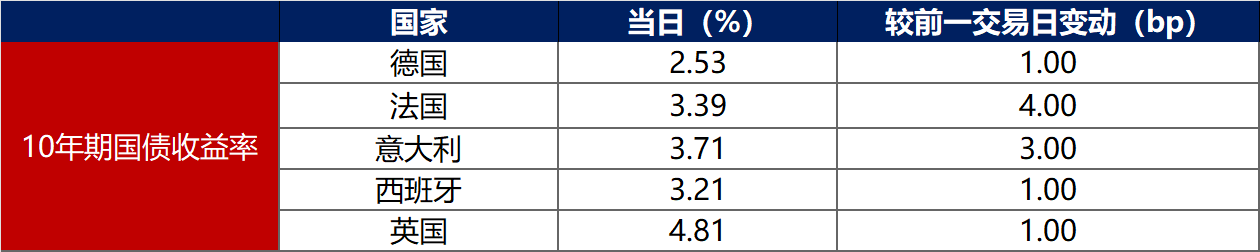

1月9日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行3bp至2.53%,法国、意大利、西班牙、英国10年期国债收益率分别上行4bp、3bp、1bp和1bp。

数据来源:英为财经,东方金诚

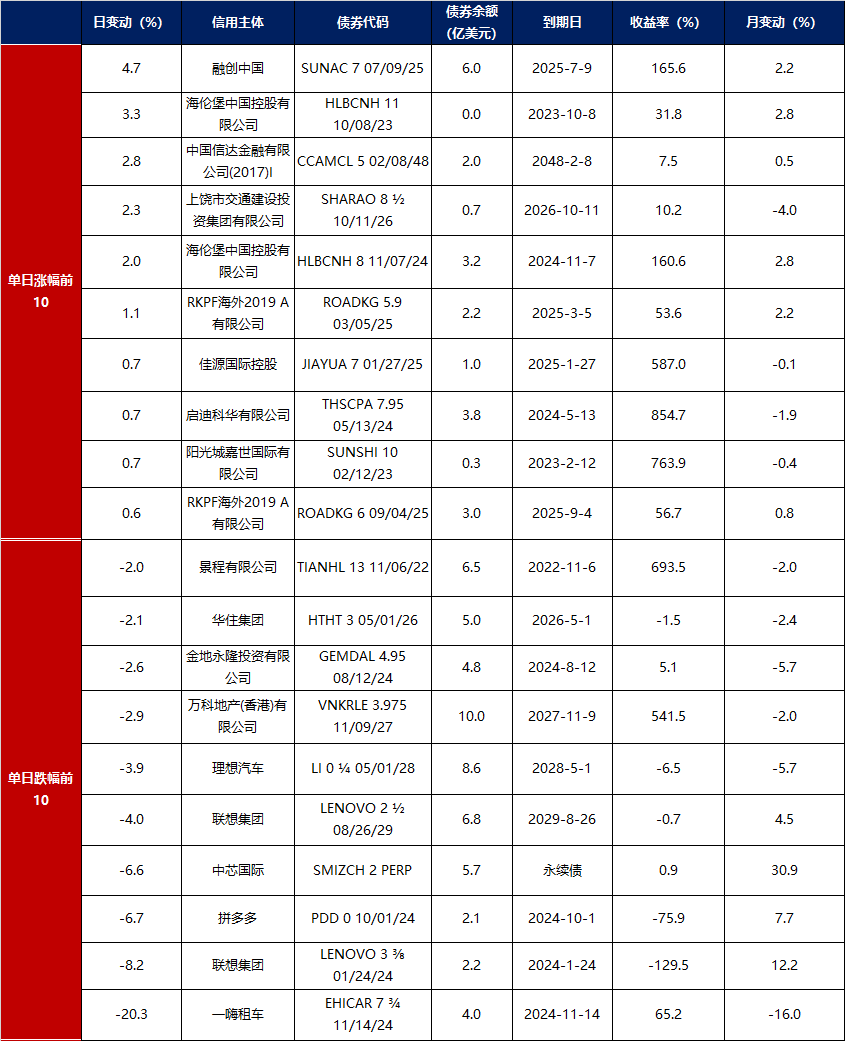

中资美元债每日价格变动(截至1月9日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56