A股疯狂大切换

2025年第一个交易日,A股迎来闷杀,全市场4400只个股下跌,创下2016年以来最差开年表现,中证A500指数收跌2.94%,沪深300指数跌2.91%,中证A50下跌2.76%,跌幅相对较小。

事实上,A股在2024年最后两周的交易,就上演风格疯狂大切换!

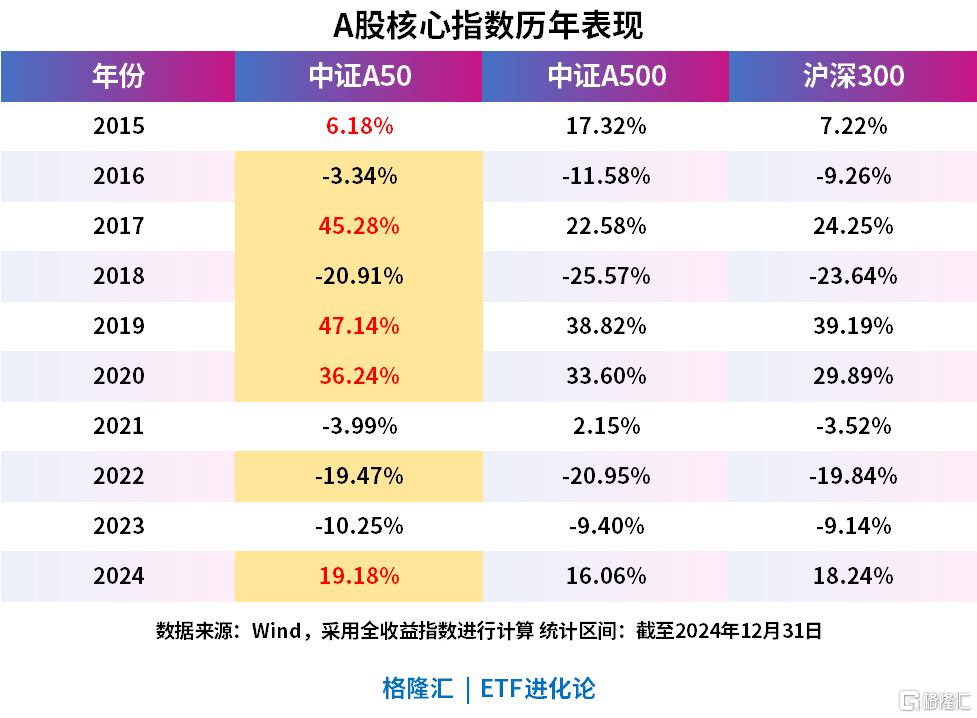

截至2024年12月31日,万得微盘股指数重挫14%,中证A50凭借0.53%的涨幅,成为表现近两周表现最佳的宽基指数。

从ETF资金来看,2024年ETF净流入1.15万亿元,其中以沪深300、中证A500和中证A50为代表的宽基ETF净流入规模高达1万亿,占比87%。

站在新一年的起点,A股即将迎来风格大切换?资金疯狂涌入宽基ETF的趋势还能持续吗?

01

宽基ETF“压舱石”作用凸显

如今股民都深知宽基ETF在投资组合中的重要性,殊不知在2023年10月中央汇金大举买入以前,A股的宽基ETF、行业主题ETF的规模是不相上下的,个人投资者甚至更偏爱行业主题ETF,这也是当时境内ETF市场与美国最大的不同之处。

但得益中央汇金2023年和2024年大举买入的示范效应,境内宽基ETF规模彻底爆发。

2024年10月8日,ETF规模首次突破3万亿元关口,仅历时9个月时间,而ETF第一个1万亿元规模,历时16年之久,突破2万亿元,历时3年。

截至2024年上半年,宽基ETF穿透后的机构投资者占比(规模加权)达到69.91%,以中央汇金为代表的国资机构成为第一大持有人,次之的分别是保险公司、基金公司、证券公司、社保年金等。

宽基ETF市场的大爆发充分说明了跟随政策和大资金的重要性。往后,宽基ETF市场还能继续大爆发吗?

从政策角度来看,新“国九条”鲜明点出推动指数化投资发展。个人养老金制度全面实施,投资目录新增的85只指数基金中,有78只是跟踪宽基指数的产品,包括沪深300指数、中证A500指数、中证A50等。

“稳股市”作为今年资本市场的关键词,宽基ETF由于覆盖行业广、成分股数量多,长期走势与宏观经济发展趋势密切相关,是稳定资本市场的重要工具。

从投资角度来看,近年来主动权益基金赚钱效应降低,跑不赢指数基金,宽基ETF凭借其费率低廉、透明度高、风险分散等特点,得到越来越多投资者的认可,特别是对投资周期长、稳定性要求高的机构投资者而言。

毋庸置疑,当前阶段,宽基ETF是推动“长钱长投”的重要抓手。

但宽基指数种类琳琅满目,从上证50、沪深300、中证500、中证1000、国证1000,如今又横空杀出A系列指数,中证A50、中证A50、中证A500等不一而足,哪一类宽基表现最强?

02

什么宽基指数最强?

2024年9月24日以来,以游资、散户为代表的活跃资金大幅入市,10月8日之后的A股呈现市值越小,估值分位越高的特征。

但从2024年12月17日开始,微盘股指数大肆回调,短短两周交易日累计下挫14%,反倒是中证A50指数上涨0.5%,不仅优于沪深300、中证A500,更是领涨全市场的宽基指数。

指数高切低的背后是,2025年1月1日起,上市公司2024年业绩预报拉开大幕。史上最严退市新规将同时全面实施。

这意味着上市公司2024年年报将成为首个适用的年度报告,业绩不达标的上市公司将面临退市风险。

从2024年的表现来看,中证A50指数再次跑赢沪深300、中证A500,以15.54%的涨幅位居主流宽基指数第一。

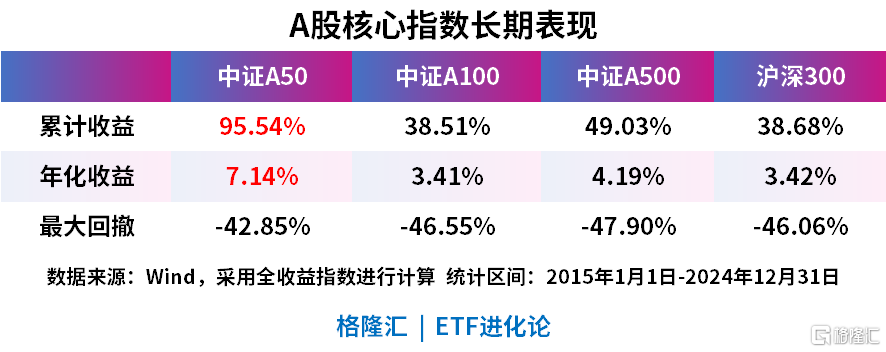

中证A50指数在十年里已经有七年跑赢中证A500和沪深300指数,2015年至今的累计收益超出沪深300和中证A500指数30个百分点有余,年化收益为7.14%,远胜于中证A500的4.19%和沪深300的3.42%,且做到回撤更小。

中证A50指数为何表现这么强?

03

中证A50指数,龙头优势凸显

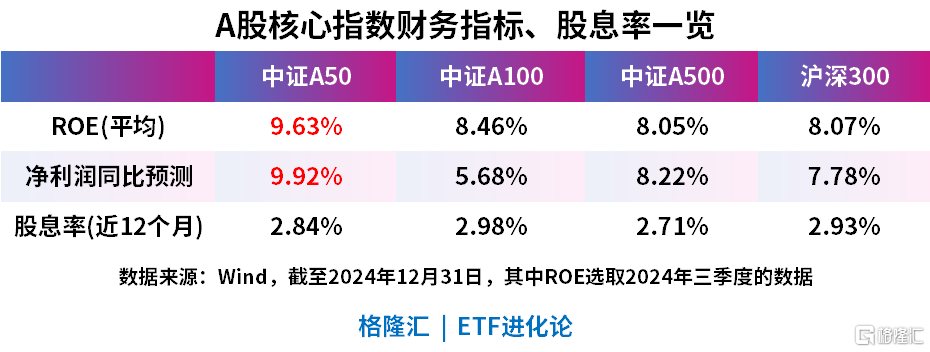

中证A50指数作为典型的大盘股核心指数,得益于中证二级行业入选数量不少于1只的编制要求,兼具大市值和行业龙头的特征,盈利质量与成长性领先沪深300和中证A500。

从ROE的表现上看,截至2024年9月30日,中证A50指数成分股的ROE平均水平达到9.63%,高于主流宽基指数沪深300、中证A500等。

从盈利角度来看,Wind数据显示,中证A50指数的2024年一致预测净利润同比增长9.92%,远高于沪深300的7.78%和中证A500的8.22%。

从股息率角度来看,四大核心指数的股息率(近12个月)相差不大,中证A50指数为2.84%。

鉴于中证A50指数在ROE、盈利增速、成长质量等指标均优于同类宽基指数,该指数才能在近期A股风格向大盘切换期间,在宽基指数中拔得头筹。

往后看,A股的风格会如何演绎?

04

结语

毋庸置疑,2025年是财政货币双宽松的大年,美联储也处于降息周期,意味着市场流动性充足。

2024年9月24日以来,在政策的推动下,A股强势反弹,在估值先行修复后,业绩或是未来关键的驱动因素。

1月1日-4月30日,是A股2024年年报披露时间,意味着A股交易的基本面权重提升。

在“稳股市”的大政方针下,国九条、互换便利、回购增持再贷款、市值管理新规、退市新规等依然是A股的核心主线。

在此背景下,公募资金、保险资金岁末年初调仓换股、布局新方向,大多偏好于大市值风格、蓝筹、高股息等方向。

从增量资金角度来看,Wind数据显示,2024年9月24日以来最活跃的两融资金,融资净买入额已经大幅放缓。

形成鲜明对比的是,岁末年初是保费高速流入的关键时期,如今10年期国债利率已降至1.6%的历史低点,对负债成本2.5%以上的险资而言,权益资产的性价比在提升。

众所周知,险资在投资上会更关注企业盈利、业绩的稳定性和股息率的高低。

过去一段时间,市场呈现了一个崭新的特性:除了险资,其他资金都开始更关注业绩稳定、股息率高的方向。

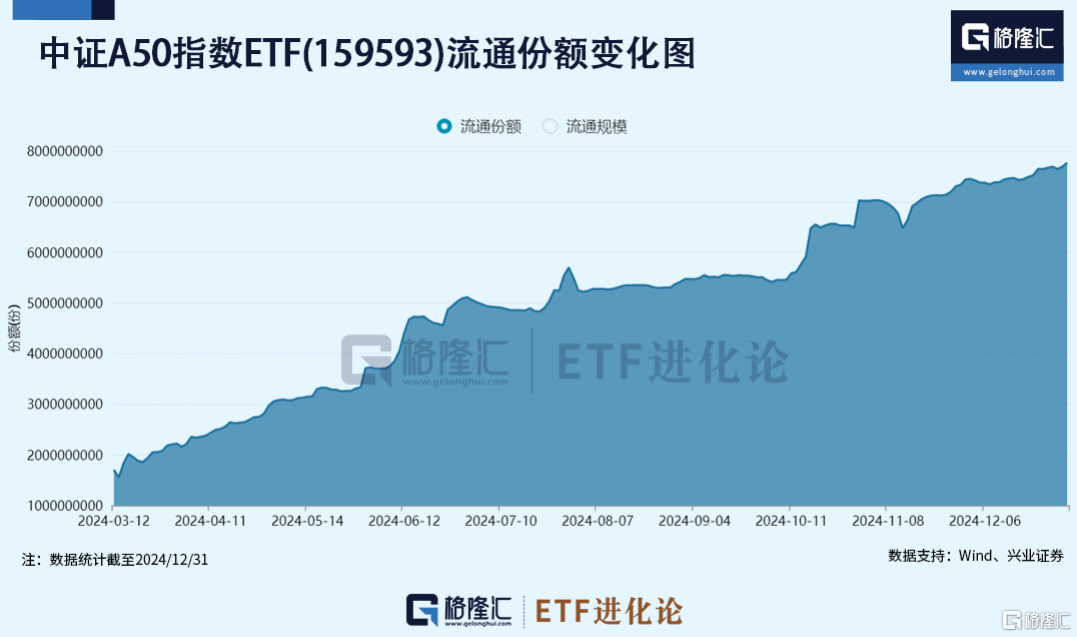

以中证A50为例,相关ETF在2024年又吸引158.79亿资金净流入,其中有60.81亿元净流入中证A50指数ETF(159593)。

究其原因,主要有两点:

第一,盈利越来越成为A股的关键变量,中证A50指数所覆盖的行业龙头公司的历史经营业绩更具稳定性和持续性。

第二,资金关注股息率成为又一个历史性变化。中证A50指数成分股中的央国企背景企业权重占比超过40%,3%的股息更是位居宽基市场第一梯队。

数据显示,中证A50指数ETF(159593)是同类产品中规模最大、交投最活跃的产品,2024年的日均成交额为3.14亿元、规模为88.57亿元,均位于同类产品第一。管理费率0.15%+托管费率0.05%,同样位于市场最低成本梯队。

随着中长期资金入市的堵点被打通,被誉为“新漂亮50”的中证A50指数等偏大盘蓝筹核心资产有望受益政策红利,更多的长线资金入场对A股而言无疑也是一个重大转变。

上下滑动查看完整风险提示:

同类产品:指首批上市的10只中证A50ETF,上述内容仅反映当前市场情况,今后可能发生改变,不代表任何投资意见或建议。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。指数基金存在跟踪误差,基金过往业绩不代表未来表现。购买任何基金产品前请阅读《基金合同》《招募说明书》等法律文件,请根据自身风险承受能力、投资目标等选择适合自己的产品。市场有风险,投资需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47