涨疯了!26天23板

作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

大盘在震荡中温和上涨,截至昨天收盘,上证本周涨了1.17%。

一如我们原来预判,盘面呈现的是结构分化行情,各种题材争奇斗艳,半导体、军工、新能源......以及,异常火热的并购重组概念。

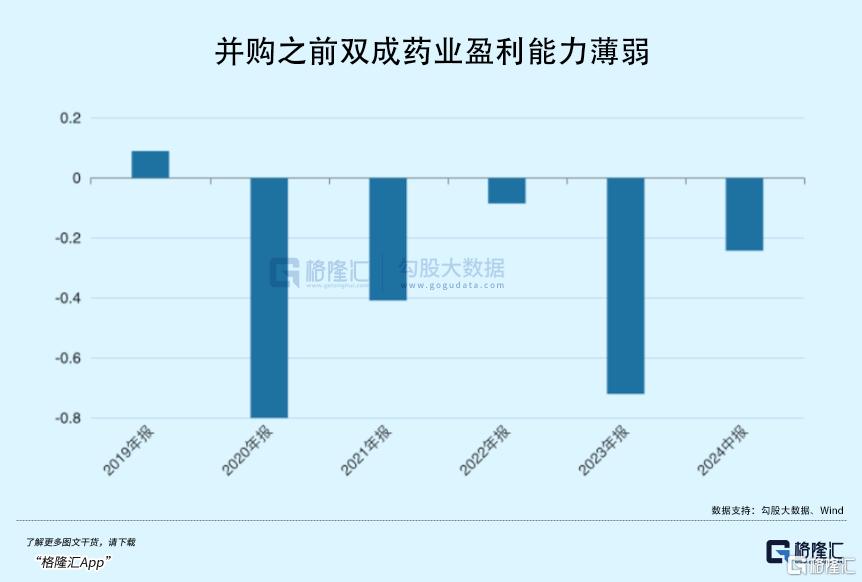

市值原来仅25亿的双成药业,凭借蛇吞象式的并购重组,近一个月收获了23个涨停板!

今年以来,不少企业借力政策,拯救了IPO失败的科技企业,且不说最终是否真的能发挥作用。

而且这段时间股市成交额基本都在万亿以上,热钱极其容易涌向叙事更加美好的板块。

只是,普通投资者或早已看不清,什么是真正的价值重估,还是流动性幻影了。

01

蛇吞象重现

双成药业,原来从事化学合成多肽药品的研发、生产和销售,所以这次是跨界并购,并非产业链延伸。

能走出23个涨停板的行情,跟业绩一点关系都没有。在8月宣布收购奥拉股份之前,公司正深陷业绩窘境,上半年收入仅9500万元,净利润亏损1700万元。

然而,这项收购之所以能震出如此强的走势,首先在于题材上迎合了科技企业并购重组。

9月24证监会提出“并购六条”,提出将支持运作规范的上市公司围绕产业转型升级、寻求第二增长曲线等需求开展符合商业逻辑的跨行业并购,加快向新质生产力转型步伐。

近几年IPO市场迅速降温的背景下,不少上市失败或者撤销申请的企业自然就成了并购的潜在目标,尤其是半导体、人工智能等这类尖端科技领域,更加受到市场关注。

因此,不光行业内的企业向借此机会进行资源整合,也有其他领域的企业想要进行业务拓展,以此提升企业的竞争力。

“并购六条”发布后,富乐德、双成药业、百傲化学、文一科技、中创环保、至正股份、奥特维、光智科技、经纬辉开等上市公司跨界并购半导体资产。

其次,在这个背景下,“蛇吞大象”这种方式明显是有非常高的涨幅空间的。原因很简单,小市值企业的估值向他收购的大企业市值靠拢,这里面很可能就不止一倍的想象空间了。

据相关信息,被收购的奥拉股份成立于2018年,做到是模拟芯片和数模混合芯片。2022年11月报科创板上市,于今年5月撤回申请。

彼时奥拉股份的估值超过120亿,而双成药业在行情启动前,市值也才25亿左右。

这就是4.8倍了!

再者,双成药业的多肽业务做得并不出色,按照深交所上市规则来看是有退市风险的。而奥拉股份今年1-7月的净利润显示同比增长777.14%至3.07亿元,明面上看要优于双成药业。

但仔细一看,奥拉股份今年的收入增长却主要来自一次性的授权收入,过去三年公司却连年显示巨亏,即使剔除股权激励影响后的利润也呈现连年下降的趋势。

无论是双成药业抓住“救命稻草”,还是奥拉股份“曲线救国”,都是必须提出疑问的。

突然爆发的利润增长,并不代表公司未来能够持续提高收入。

在公司经营状况屡屡下滑的基础上实施大额分红,属实蹊跷。

更巧妙的是,奥拉股份共同受双成药业实控人王成栋、王荧璞父子控制,本质上交易并不构成重组上市,但也符合跨界且构成重大资产重组的概念题材。

投资者用真金白银将双成药业送至云霄,但双成药业及实控人选择在这一短暂收入期展开收购运作,那作为收购方,是否真的信心十足,还是想借着政策市孤注一掷,再一把梭哈?

并购潮的复现,是否真的能持续改善盈利水平不得而知,但股价是齐刷刷地先疯狂涨起来了。

02

留意暗礁

今年,多项政策并举重现让并购市场活跃了起来,这种“蛇吞象”式并购,双成药业并不是独例。

譬如还有光智科技拟收购先导电科,后者不仅是国内唯一进入磁存储靶材领域的供应商,还是估值超200亿元的“独角兽”企业,而光智科技市值在发布重组预案前仅略超30亿元。该股从10月14日开始,已经开出连续8个20CM,累计涨了3.3倍。

富乐德发行股份、可转换公司债券购买富乐华100%股权,标的公司2024年上半年收入是公司2.66倍,通过这次收购交易,富乐华背后几十个投资机构都有了退出的机会。

2024年以来IPO家数仅69家,同比降低74%;同时并购重组数量为88起,同比增长54.39%。三季度以来活跃度显著上升,单整个三季度已经发生64起。这是自2016年降温以来,并购重组市场明显开始回暖。

由此看出,今年以来并购重组在积极性和审核效率上都在有效提升,那么市场的预期也就逐渐明确,那就是往政策支持的方向干,如今在震荡分化的行情中,个股更容易走出独立行情。

但是从并购性质来看,类似刚刚讲述的这种并购形式未来并不会成为主流。

这是因为,政策虽然支持上市公司向新质生产力方向转型升级,但强调高质量并购重组,对于重组交易中如果出现财务造假或者炒作“壳公司”等行为乱象,是要坚决打击的。

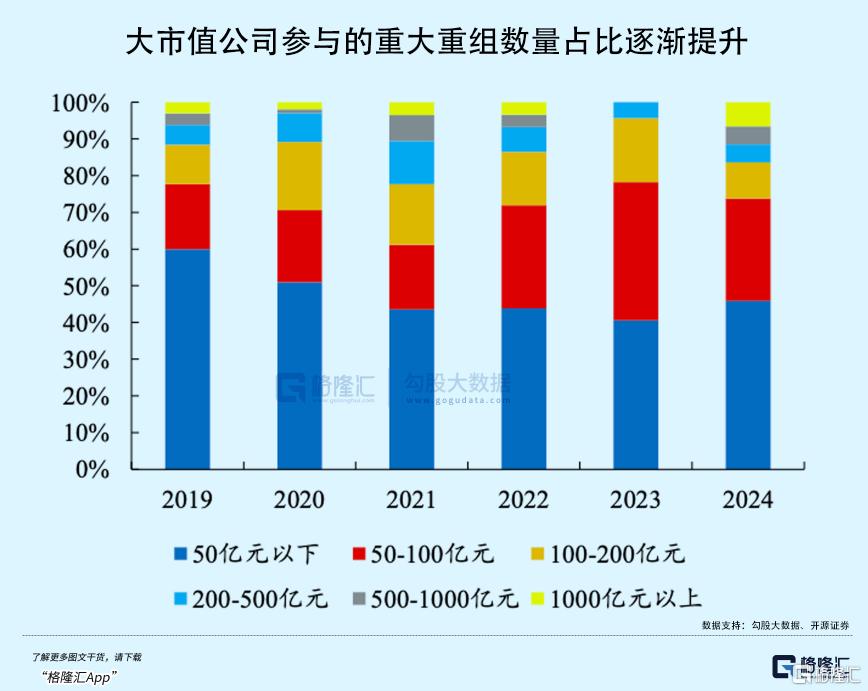

其次,大市值公司并购整合在国企改革及供给侧改革政策的推动下会更加有优势。

譬如金融、地产、公用事业等行业的并购重组,央国企也有希望依托这种方式来提升投资价值,资金实力充沛,能够开展产业链上下游整合的也往往是这些大市值公司。

譬如国家电投旗下2家上市公司发布重大资产重组预案。电投产融公告称拟置入国电投核能有限公司100%股权,并置出国家电投集团资本控股有限公司100%股权。

从过去五年的A股上市公司参与的重大资产重组交易来看,市值100亿元以上的上市公司,参与的重大重组数量占比从2023年的21.74%提升至2024年的26.23%,200亿以上也从4.35%提升至16.39%。

未来随着“并购六条”的持续推进,头部大市值公司的产业整合步伐有望进一步加快。

对于普通投资者来说,行业龙头如果能以相对合理的价格收购一些处在产业链关键节点上的公司,努力提高市场份额和行业集中度的话,这才是真正值得关注的消息。

但这有时并不代表市场的意志,热钱还是喜欢追逐这类蛇吞象式的并购题材。许多人往往对2014-2015年的创业板牛市缺乏记性,或者本来也没参与过。

那些并购牛股是否还历历在目,乐视网,暴风影音,华谊兄弟,唐德影视......高估值收购计入的巨额商誉,导致许多公司至今还趴在地上。

尤其是那些跨界并购的企业,动机模棱两可,如果连自己的公司都管不好,又凭什么能管好别人的公司。冲着4.8倍一头扎进去,搞不好真成了给投资人接盘的韭菜。

当IPO不再是可行的选择时,并购重组成了资本退出的重要替代方式。可市场情绪低迷的时候,对IPO趋之若鹜;稍微好一点之后,并购重组成了香饽饽。

归根结底,吃的亏还不够。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47