科隆新材将于10月25日二次上会,应收账款问题深受关注!

格隆汇获悉,陕西科隆新材料科技股份有限公司(简称:科隆新材)北交所IPO将于2024年10月25日(本周五)二次上会;保荐机构为国新证券股份有限公司。

科隆新材此前于2024年9月23日首次上会,但却遭暂缓审议。

公司总部位于陕西咸阳,主要从事液压组合密封件和液压软管等橡塑新材料产品的研产销以及煤矿辅助运输设备的整车设计、生产、销售和维修。

科隆新材前身科隆研究所成立于1996年1月16日,是由邹威文、邹威宁、王伟及王勇胜4名自然人出资设立并挂靠在科隆实业名下的集体所有制企业,2007年科隆研究所与科隆实业解除挂靠关系。

针对上述情况,监管层曾在第一轮问询中要求公司说明其前身科隆研究所改制前与科隆实业间的权利义务关系,并说明改制阶段科隆实业、咸阳市人民政府、陕西省人民政府对科隆研究所改制、挂靠关系解除、是否涉及国有资产与集体资产的确认效力及合规性。

科隆新材回复称,科隆研究所在改制前与科隆实业之间的权利义务关系为挂靠关系,形式上虽为挂靠科隆实业的集体所有制企业,但实质为自然人出资设立的企业。改制阶段经各方确认合法有效。

截至招股说明书签署日,邹威文、穆倩夫妇二人合计持有公司51.34%的股份,为公司控股股东、实际控制人。

邹威文出生于1968年4月,本科学历。曾在西北橡胶塑料研究设计院有限公司、科隆研究所工作多年。2009年创办科隆有限,目前任公司董事长。

穆倩于1972年9月出生,高中学历。曾任科隆研究所会计,后历任科隆有限监事、董事;2015年6月至今,任公司董事。

1

立足煤炭行业,拓展军工、风电和高铁等行业

科隆新材主要产品为液压组合密封件、液压软管等橡塑新材料产品以及煤矿辅助运输设备,主要围绕煤炭行业开展业务,同时向军工、风电和高铁等符合国家发展战略的行业延伸。

在煤炭行业,一是向煤矿企业和煤机生产企业销售液压支架等大型煤机使用的液压组合密封件和液压软管等多种橡塑产品,主要应用于煤机设备的新机装备和旧机维修更换;

二是向大型煤矿和煤矿配套服务企业销售用于运输液压支架等井下设备和物资的煤矿辅助运输设备,同时提供设备的定期维修和零部件更换和销售服务。

在军工、风电和高铁等行业,公司主要以销售橡塑新材料产品为主,根据不同行业客户需求,公司橡塑产品可分为密封类、软管类和其他橡塑类等。

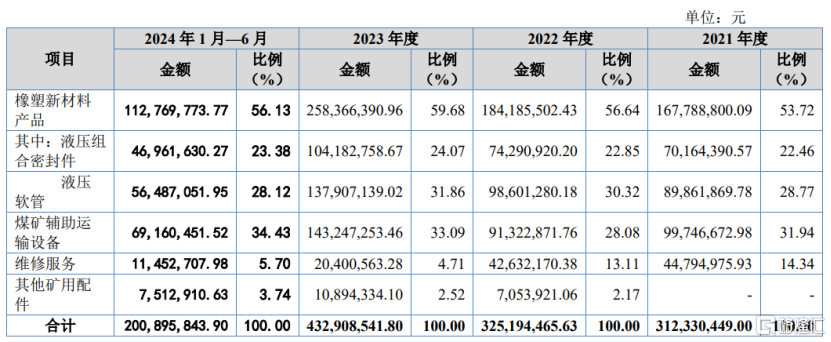

橡塑新材料产品是公司核心竞争优势产品,占主营业务收入比重超过50%;其中液压组合密封件和液压软管是主要产品。

煤矿辅助运输设备占主营业务收入30%左右,已成为主营业务收入重要组成部分。

公司业务结构,来源招股书

液压密封件行业方面,根据中国液压气动密封件工业协会数据,2021年,我国液压气动密封行业及液压行业规模以上企业分别实现工业总产值1551亿元、863亿元,分别较上年增长16.53%、19.20%,液压气动行业产值整体保持稳定增长。

液压软管行业方面,2023年度,国内煤机行业液压软管增量和维修市场规模约为21.18亿元至7.06亿元,公司整体市场占有率约在4.69%至6.00%之间,钢丝缠绕胶管市场占有率约为4.14%,市场占有率进一步提升。

煤矿设备行业方面,根据相关统计数据,2023-2025年综采设备市场空间预计分别为615亿元、586亿元、597亿元,合计对应市场空间将达到1798亿元。

不过,公司未来的拓展方向在于军民两用材料领域,从公司募集资金用途就能看出来,科隆新材此次公开发行募集资金计划用于军民两用新型合成材料液压管生产线建设项目、研发中心建设项目以及数字化工厂建设项目。

2

监管层在首次上会时重点关注应收账款的问题

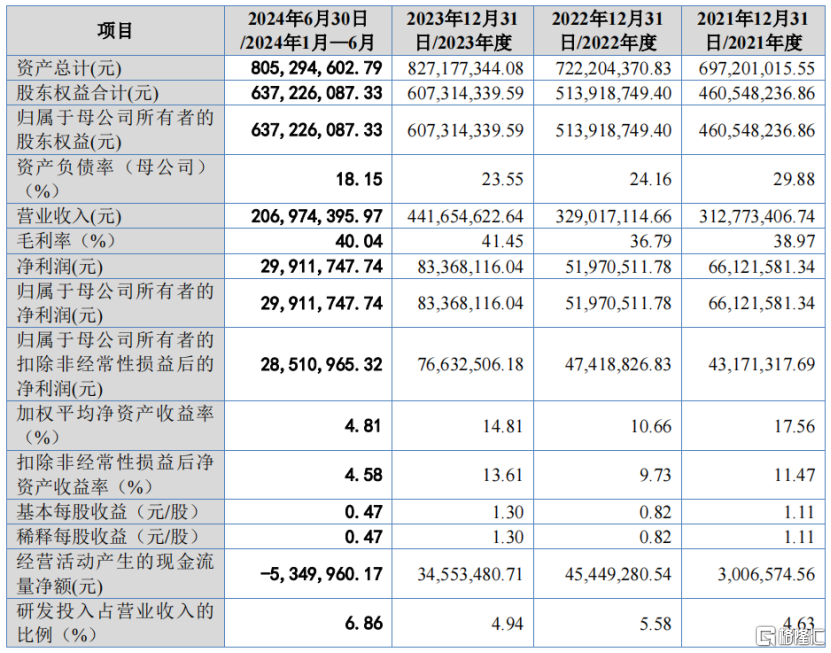

财务数据方面,2021年、2022年、2023年及2024年1-6月(简称“报告期”),公司营业收入分别为3.13亿元、3.29亿元、4.42亿元和2.07亿元,整体呈增长趋势;同期分别实现净利润6612万元、5197万元、8337万元、2991万元。

针对2023年公司业绩的大幅增长,监管层曾在第三轮问询中让公司做出解释:结合行业变动趋势、新机装备和旧机维修两类需求变动情况,说明2023年公司液压组合密封件、液压软管收入增速显著高于上年的变动趋势与2023年全国煤炭产量增速较上年显著放缓的趋势不匹配的原因。

科隆新材答复称,橡塑新材料产品需求受煤炭产量及增速、煤炭产业转型升级和下游煤机行业景气程度等多种因素影响,与煤炭产量增速无简单线性关系。煤炭产量基数大,公司作为零配件厂商业务规模相对较小,基数大小差异使得增速变动可比性弱。

2023年新机装备和旧机维修需求旺盛,下游煤机设备相关上市或拟上市公司亦存在销售量或销售额增速大幅快于2022年情形,该类情形较为常规。

据招股书,科隆新材2024年预计实现营业收入4.75亿元至4.99亿元,较2023年预计增长幅度为7.55%至12.98%;预计实现扣除非经常性损益后的归属于母公司所有者的净利润为7880万元至8410万元,较2023年预计增长幅度为2.83%至9.74%。

报告期主要财务指标,来源:招股书

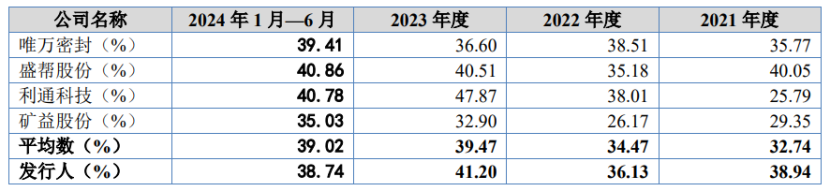

报告期内,公司主营业务毛利率分别为38.94%、36.13%、41.20%和38.74%;与同行业上市公司相比,公司毛利率不存在明显差异。

2022年毛利率有所下降主要是由于业务结构变化和产品毛利率下降的影响;2023年毛利率止跌回升,主要是由于规模效应的提升、主要原材料价格的下降以及更长使用寿命、更高性能产品的开发应用等因素影响。

公司毛利率与同行对比,来源:招股书

科隆新材的主要客户为大型煤矿和煤机企业,目前已与陕煤集团、郑煤机、北煤机、平煤机、中国神华、山东能源等煤炭或煤机行业头部公司及其下属企业建立了长期稳定的合作关系,煤炭行业业务稳固。

报告期内,公司对前五大客户(合并口径)的销售收入占比均超过了50%,客户集中度相对较高。

值得注意的是,报告期各期末,公司应收账款账面价值分别为2亿元、2.05亿元、2.43亿元和2.7亿元,应收账款余额较大;最近三年末,公司应收账款余额占当年营业收入的比例均超过了60%。

监管层在9月23日的上市委审议会议上,让公司说明报告期各期信用期外相关应收账款坏账计提是否充分。科隆新材解释称,报告期内,公司应收账款规模变动合理、账龄短、期后回款情况良好,应收账款账龄主要集中在1年以内,计提比例合理、坏账计提充分,期后回款情况良好,坏账准备的计提政策与同行业可比公司不存在重大差异。

后续二次上会的结果,我们将保持关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47