华金证券:给予晶晨股份买入评级

华金证券股份有限公司孙远峰,王海维近期对晶晨股份进行研究并发布了研究报告《产品性能优异&运营效率提升,助力业绩高增》,本报告对晶晨股份给出买入评级,当前股价为66.89元。

晶晨股份(688099) 投资要点 2024年10月15日,公司发布2024年前三季度业绩预告的自愿性披露公告。 24Q3营收创历史同期新高,运营效率提升持续改善盈利能力 得益于市场逐步恢复,加之公司对外采用积极的销售策略,对内持续提升运营效率,公司2024年前三季度业绩保持高速增长,其中24Q3营收创历史同期新高。 2024年前三季度,公司预计实现营收约46.40亿元,同比增长约20.28%;归母净利润约5.94亿元,同比增长约89.32%;因股权激励确认的股份支付费用约0.87亿元;若剔除股份支付费用影响后,归母净利润约6.83亿元;扣非归母净利润5.50亿元,同比增长约106.26%;研发人员同比增加60人;研发费用约10.19亿元,同比增长约7.04%。 单季度看,24Q3公司积极扩大销售规模,持续强化研发投入的同时,确定今年为运营效率提升年,确定了一系列运营效率提升行动项,随着这些行动项的改进效果逐步体现,公司盈利能力进一步改善。24Q3公司预计实现营收约16.24亿元,同比增长约7.73%,环比减少约0.86%,创历史同期新高;在发生汇兑损失约0.37亿元、股份支付费用约0.21亿元及社保基数上调等多重不利因素的影响下,实现归母净利润约2.32亿元,同比增长约79.68%,环比减少约1.17%;扣非归母净利润约2.10亿元,同比增长约93.29%,环比减少约5.36%;毛利率约38.22%,同比提升约2.24个百分点,环比提升约1.88个百分点。 随着全球消费电子市场整体持续复苏,公司积极的销售策略,以及新技术带来的产品应用场景和形态不断丰富,公司多产品线战略将会在更多领域继续取得积极成果。公司预计2024年全年营收将实现同比增长。 8K芯片首次招标获得全部份额,W系列全年销量有望突破千万颗 公司持续坚持多产品线战略,多个新产品的研发和市场表现不断取得新突破。根据2024年8月投资者调研纪要,24H1五大产品系列营收由高至低排序为T、S、A、W、V。 T系列:2024年前三季度T系列销售收入同比增长超50%,24Q3亦延续增长趋势,为当前公司第一大产品线。 S系列:8K芯片在国内运营商的首次商用批量招标中获得全部份额。中国电信2024年-2025年IPTV智能机顶盒产品集采项目包含4K机顶盒和8K机顶盒两个标包,采购总规模为2032万台,其中8K机顶盒规模超50万台。根据2024年7月投资者调研纪要,从入围厂家中标份额来看,本次采用晶晨芯片方案投标的厂家,合计中标近80%(4K),以及100%(8K)。这是运营商在集团层面首次集采8K机顶盒,表明网络、终端、平台和应用等都已做好承载8K业务的准备,国内的视频应用领域已正式迈入8K时代。同时,公司产品在本次电信招标中的高份额彰显了公司在音视频领域的长期技术积累和产品竞争力,获得了市场和客户的高度认可,产品份额有望持续提升。 W系列:Wi-Fi6芯片在2024年8月中国电信四川公司2024年魔盒社会化采购招标项目中,搭配晶晨主控SoC打造的组合方案赢得了大比例份额。此次集采的大比例中标,是公司Wi-Fi6产品在国内运营商市场的首次批量突破。公司预计W系列销量将在2024年首次突破全年1千万颗。 新工艺方面,公司基于新一代ARMV9架构和自主研发边缘AI能力的6nm芯片,为业界首款集成4K和AI功能的6nm商用芯片,相较前代产品,CPU性能提高了60%以上,GPU性能提高了230%以上,功耗相较12nm降低了50%。已有多家全球知名运营商决定基于此款芯片,推出其下一代旗舰产品。 此外,在近期IBC2024上,公司发布了端侧大模型增强平台RAG,将助力客户在智能音视频领域挖掘新的应用场景和形态。 投资建议:鉴于公司持续提升运营效率,同时结合公司最新业绩预告,我们调整原先对公司的业绩预测。预计2024年至2026年,公司营收分别为67.14/81.10/97.32亿元(前值为70.20/87.33/104.79亿元),增速分别为25.0%/20.8%/20.0%;归母净利润分别为8.22/11.29/14.02亿元,增速分别为65.0%/37.4%/24.1%;PE分别为34.1/24.8/20.0。公司五大产品系列齐头并进,市场份额稳步提升,战略新品陆续商用上市;随着消费电子市场需求逐步复苏,看好公司产品持续放量。持续推荐,维持“买入-A”评级。 风险提示:下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,海外业务带来的汇率波动风险,市场竞争加剧风险,系统性风险等。

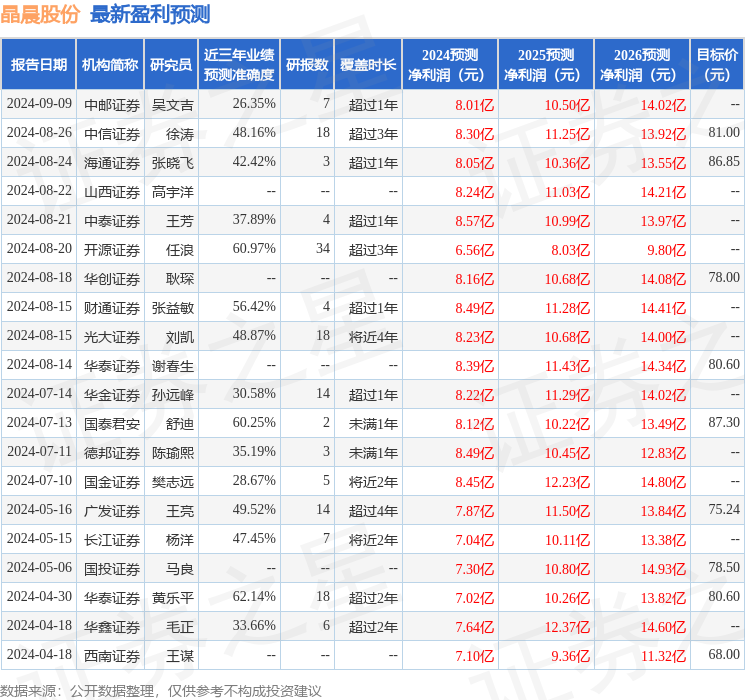

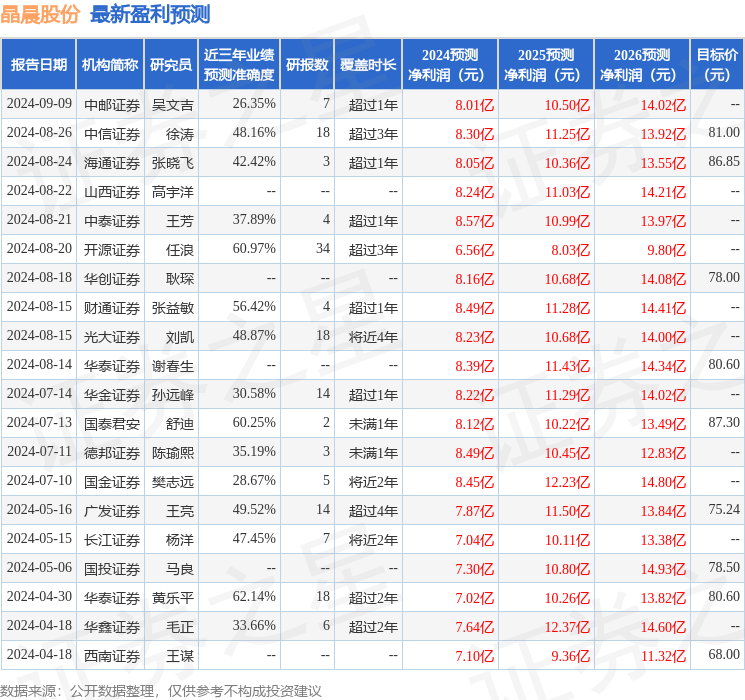

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值为62.14%,其预测2024年度归属净利润为盈利7.02亿,根据现价换算的预测PE为39.82。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为78.97。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47