阿斯麦崩了!半导体接下来怎么走?

昨夜,阿斯麦血流成河,股价暴跌16%,创26年来最大单日跌幅!

呜呼哀哉,在博通、台积电纷纷创下历史新高的当下,作为光刻机霸主的阿斯麦,怎么就崩了?

这跟昨日意外发布的三季报有关。

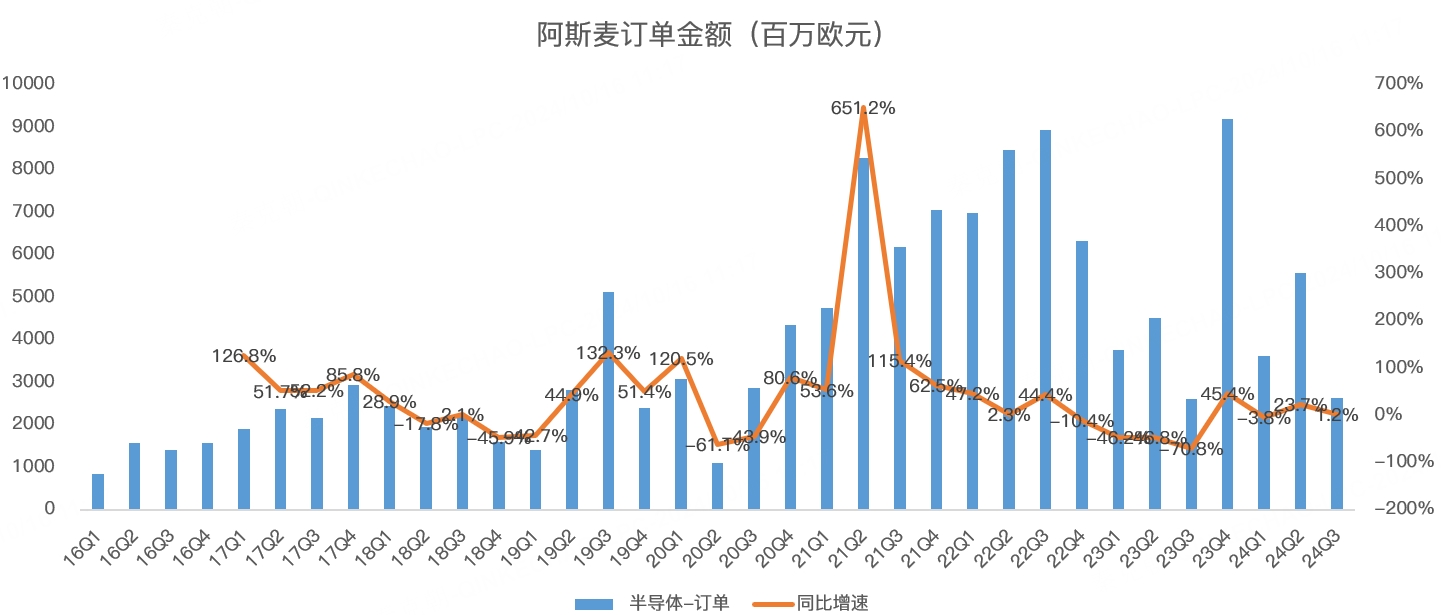

根据财报显示,阿斯麦三季度新签订单只有26.3亿欧元,大幅低于析师预期的53.9亿!

与此同时,阿斯麦下调了2025年指引,营收由此前预期的300-400亿欧元,下调至300-350亿;毛利率由此前预期的54%-56%,下调至51%-53%!

管理层警告称:除AI外,其他芯片需求复苏进程不及预期!

这份财报吓坏了投资者,不仅阿斯麦股价暴跌,其他设备厂,如应用材料和拉姆研究大跌11%、科磊大跌15%,AMD、英伟达、台积电等龙头纷纷跟跌!

这次意外暴雷后,阿斯麦何去何从?对半导体板块的影响几何?

首先,对于阿斯麦来说,虽然短期受挫,但长期向好的趋势没有改变。

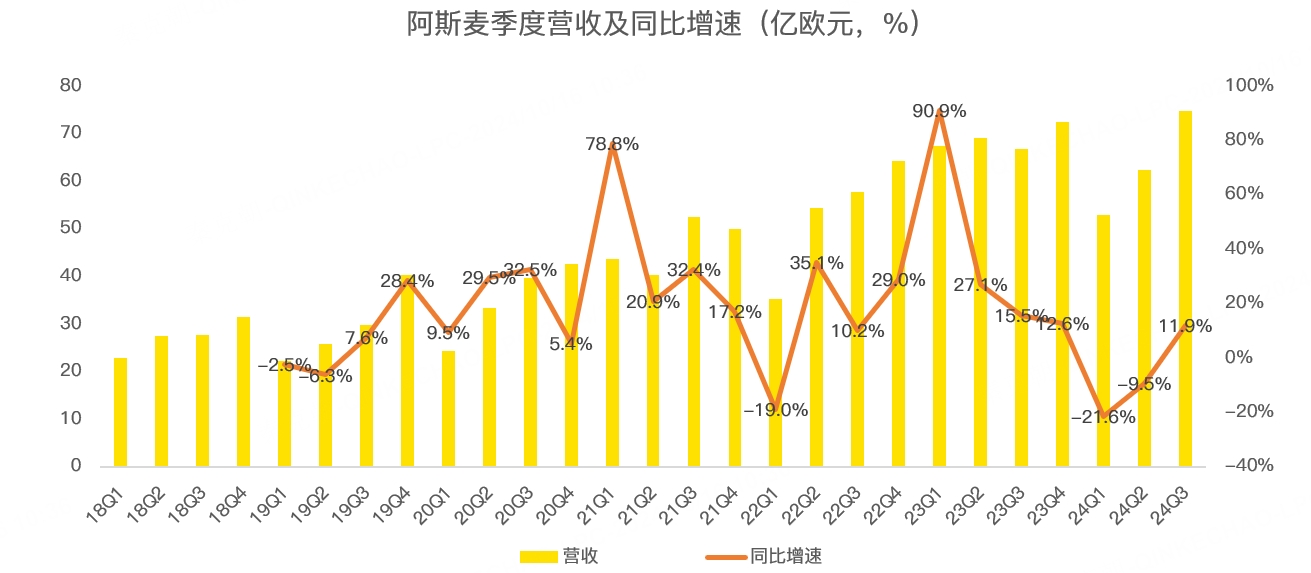

具体来说,阿斯麦三季度的业绩还是不错的,营收75亿欧元,同比增长12%,超出管理层给出的73亿指引上限:

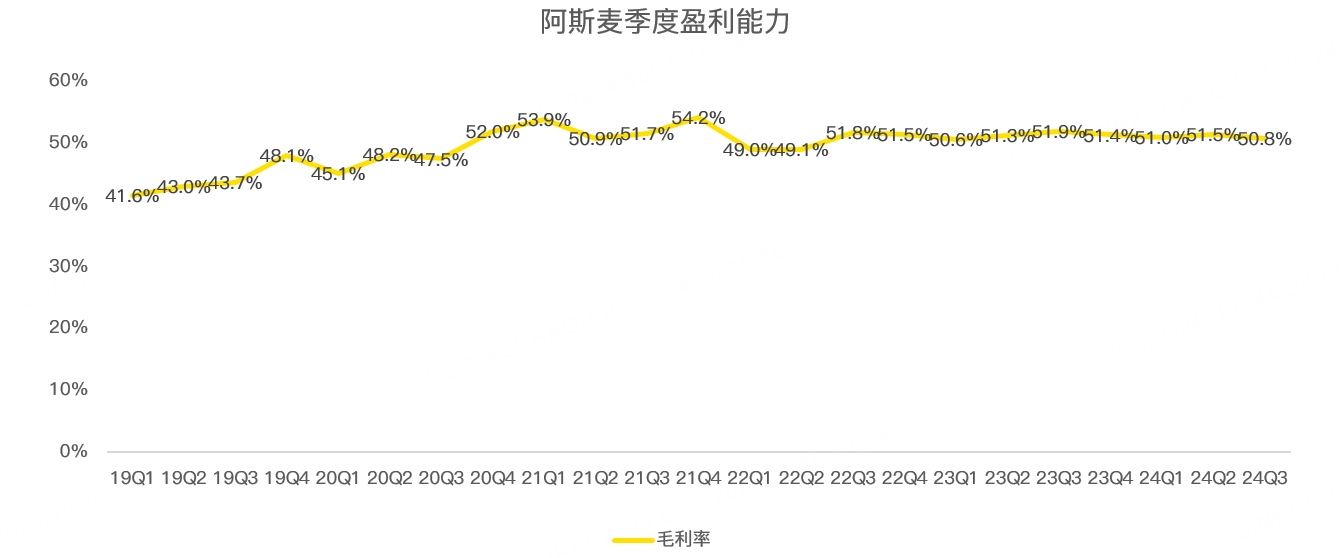

三季度毛利率为50.8%,也处于管理层给出的50%-51%指引上限区间,超出分析师预期的50.7%:

对于四季度来说,阿斯麦预计营收在88-92亿欧元,中值90亿,同比增长24%,超过分析师预期的89.5亿!

即使按照最低的88亿欧元计算,阿斯麦单季营收也将创下历史新高!

毛利率方面,预计四季度在49.5%左右,不及分析师预期的50.5%。

虽然小有瑕疵,但也掩盖不住阿斯麦接下来强劲的业绩趋势。至于2025年营收指引下调,一方面,此前的预期是两年前给的,不免有些过时;另一方面,最近英特尔麻烦缠身,减少了晶圆厂建设的步伐,拖累了阿斯麦出货节奏。

当然,不可否认的是,除了AI芯片之外,汽车、工业等传统芯片的复苏不及预期,也给2025年的业绩蒙上一层阴影。

因此,阿斯麦昨日的暴跌,更多的来自2025年业绩不及预期,至于季度新增订单,历史波动较为剧烈,并不能说明什么:

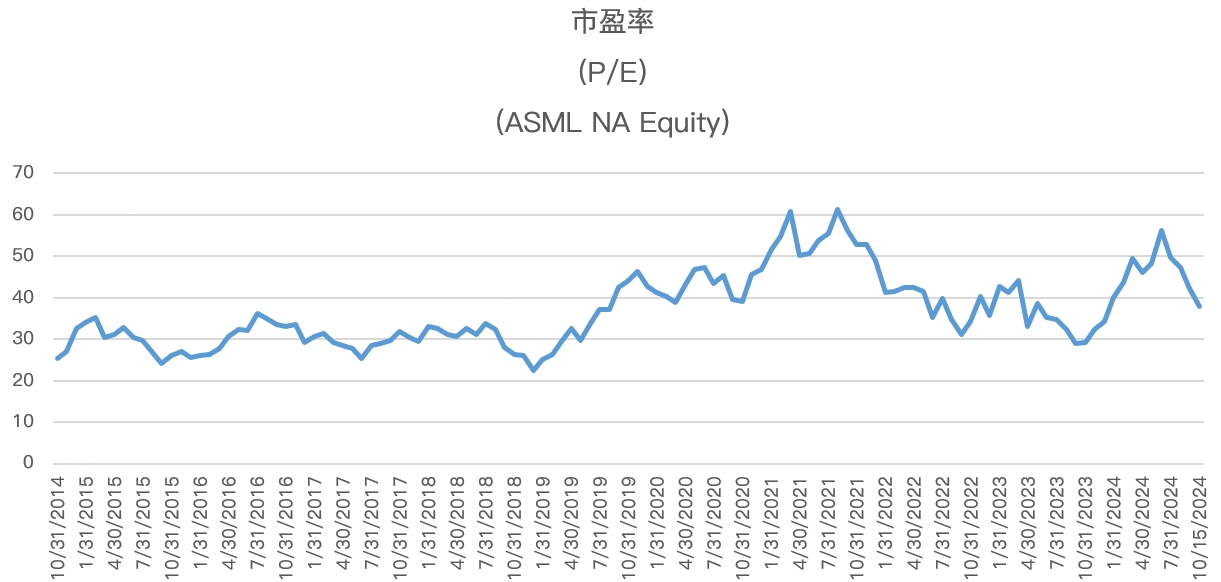

虽然跌的其所,但暴跌过后,阿斯麦的市盈率已经降至38倍,位于近年来较低位置:

如果按照2025年营收指引中值计算,阿斯麦的增速在16%,因毛利率指引比今年高,净利润增速或更高,届时,阿斯麦的市盈率将降至30倍左右,处于低谷。

具体的财务指引,阿斯麦会在11月14日的投资者日上更新,届时,有望让投资者重新评估阿斯麦的未来。

回到对其他半导体公司的影响上来,首先,阿斯麦管理层表示AI需求非常强劲,还有上行空间,叠加台积电三季度营收超预期,预计对英伟达、台积电、博通等AI半导体公司来说,影响不大。

对汽车、工业等芯片股来说,如安森美、德州仪器等,阿斯麦的警告也影响不大,因为阿斯麦作为产业链的上游,对市场的反应稍有落后,如果跟踪安森美等公司的财报,实际上早就恶化了,而且汽车、工业等市场的客户仍在去库存,新增需求较为疲软。

这点在相关公司的二季报中有过披露,因此,阿斯麦的警告并非新鲜事,对相关公司的影响不大。

从股价反应来看,安森美昨日下跌5%、德州仪器下跌4%,和英伟达等AI公司跌幅相近,反映出投资者对阿斯麦的警告并不惊讶。

不过,对同为半导体设备厂的应用材料、拉姆研究来说,传统芯片及部分客户推迟先进晶圆厂建设,对业绩的影响会比较大,未来一段时间,走势或不理想。

$阿斯麦(ASML)$ $英伟达(NVDA)$ $台积电(TSM)$ $应用材料(AMAT)$ $拉姆研究(LRCX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47