地平线通过聆讯,值得打新吗?

昨日,地平线通过港交所聆讯,上市在即!

地平线是国内自动驾驶芯片龙头,股东囊括了比亚迪、大众、上汽等主流车企,亦包含了高瓴、红杉、IDG等明星机构,甚至得到了芯片巨头英特尔和SK海力士的认可!

地平线绝对是一家明星企业,IPO势必会吸引全市场的目光!

那么,问题来了,如果下周地平线开启招股,打还是不打?短线炒作还是长期持有呢?

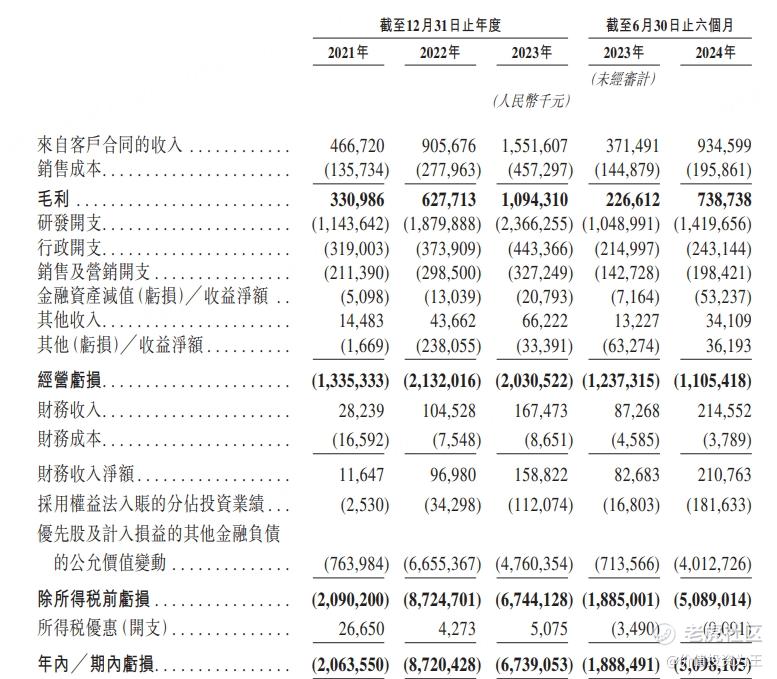

从业绩上看,地平线增长迅猛,今年上半年的营收为9.3亿,同比增长151%:

毛利率也由去年同期的60.9%上升至79%!

但由于加大研发投入和公允价值变动,上半年地平线巨亏51亿!

只看经营性亏损的话,地平线上半年为11亿,同比减少1.32亿。

对于前沿科技公司来说,亏损不是问题,投资者关注的重心在营收增速上。

由此来看,地平线的业绩是靓丽的。

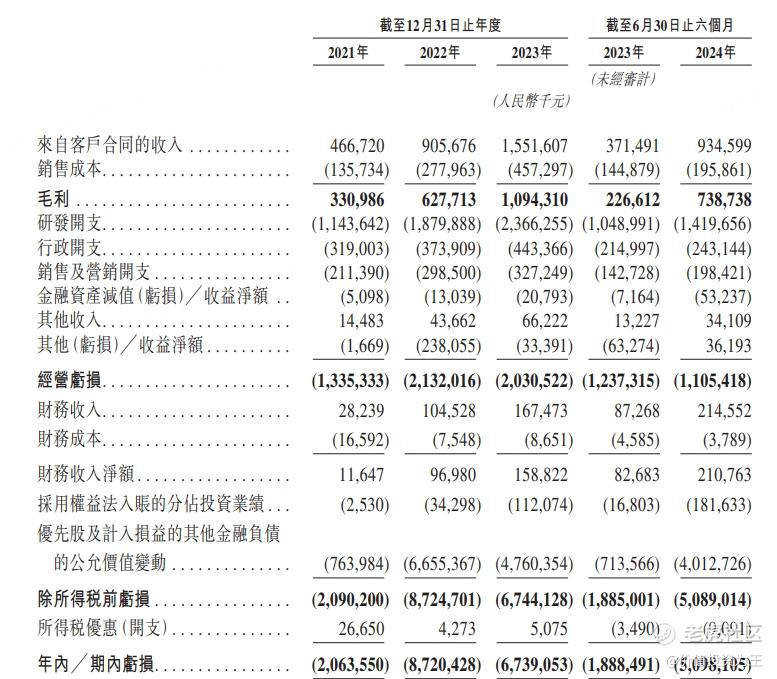

但从估值上看,地平线2022年末D轮融资后,估值已经达到87亿美元,约613亿人民币:

据此测算,地平线动态市销率为28.9倍!

此次IPO较D轮融资时隔近2年,估值端预计还会有所提升,地平线首发市销率超30倍已是铁板钉钉。

这样的估值,高还是低?

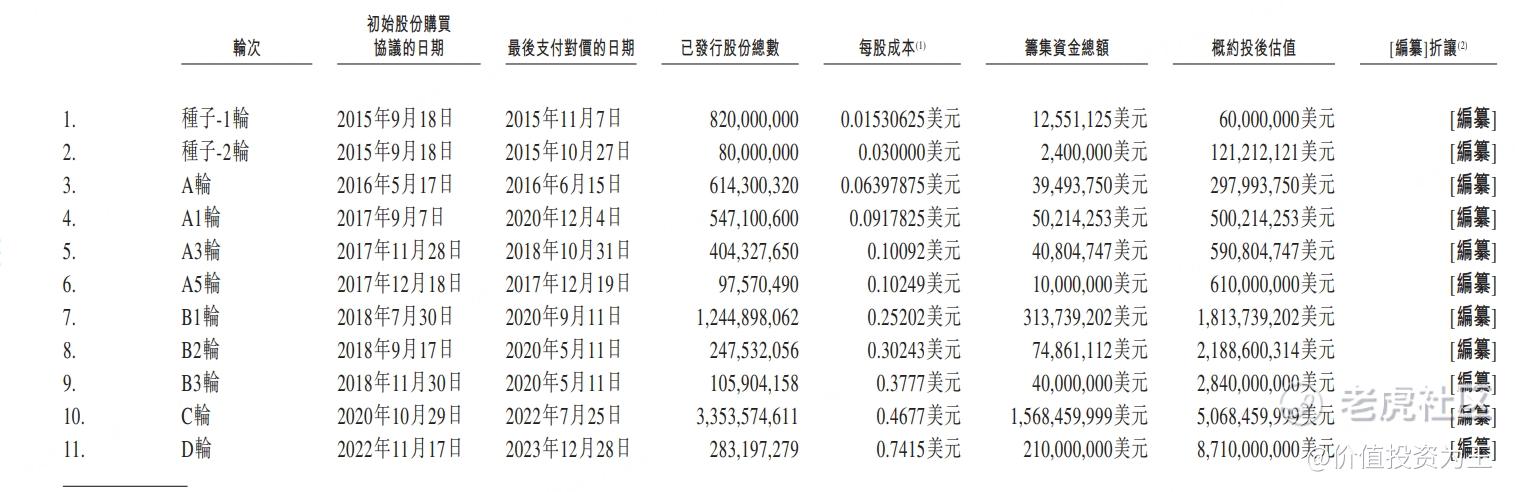

在乐观派看来,地平线可以对标英伟达,后者的市销率常年在30倍上下:

由此来看,地平线600亿左右的估值不算离谱。

在悲观者看来,地平线对标英伟达,显然高估了前者的实力,更值得对标的企业是mobileye,一家专做自动驾驶芯片的龙头企业。

Mobileye2022年10月登陆美股,首发市值167亿美元,对应10倍的市销率。

Mobileye上市时间恰逢美股及半导体熊市底部,而地平线命比较好,港A及半导体市场身处大牛市,估值端势必有所扩张。

虽然mobileye上市之后一度大涨,较IPO发行价翻倍不止,但最大估值也就到过18倍市销率,后来在业绩恶化之下,估值一路走低,当下只有5.3倍: $Mobileye Global Inc.(MBLY)$

Mobileye当时的业绩增速不如当下的地平线,股市大环境也不相同,直接对比,也有不妥之处。

但耐人寻味的是,mobileye上市之后股价暴跌,如今只有发行价的一半,mobileye的陨落对地平线来说,有怎样的警示价值?

首先,mobileye的陨落和自动驾驶芯片竞争加剧有关,比如地平线的崛起,还有英伟达、华为海思等等。

这点上,地平线同样面临竞争的压力,尤其是英伟达和华为海思,无论是资金实力,还是技术领先程度,地平线都不占优势。

除了芯片专业选手外,自动驾驶芯片还面临商业模式的质疑,主要是汽车厂加大自研芯片的力度,试图取代mobileye、地平线等供应商。

比如特斯拉早就自研了FSD芯片,蔚来和理想也一直在自研,前段时间,蔚来更是宣布首款芯片试生产成功,量产装车在即!

如果大车企不放弃追求芯片自主化,地平线的市场空间终将有限,未来业绩也大概率会步mobileye的后尘,也即当下的高增长,只不过是昙花一现。

由此来看,地平线如果首发市值不离谱,打新还是值得参与的,但长期持有,风险太大,还不如买英伟达让人放心!

$英伟达(NVDA)$ $理想汽车(LI)$ $蔚来(NIO)$ $理想汽车-W(02015)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47