涨超105%!扫描全能王、启信宝母公司上市了,毛利率堪比茅台

提到“扫描全能王”、“名片全能王”、“启信宝”,应该大部分人都不陌生,就在9月26日,这几款产品背后的公司上市了!

格隆汇获悉,上海合合信息科技股份有限公司(简称“合合信息”)26日登陆科创板;保荐机构为中国国际金融股份有限公司。

合合信息(688615.SH)本次发行价格为55.18元/股,发行市盈率为18.55倍,低于所属行业38.63倍的市盈率,募集资金总额约13.8亿元;上市首日收盘涨105.9%,市值达113.6亿元。

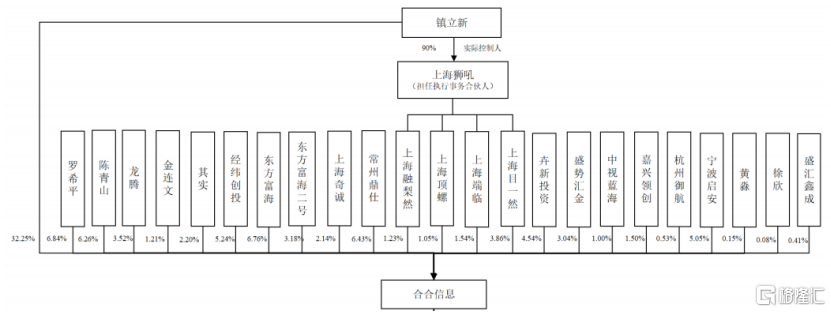

合合信息的实际控制人是镇立新,他出生于1968年,来自湖北荆州,毕业于中国科学院自动化研究所,获得模式识别与智能系统专业博士,是一名妥妥的学霸。

镇立新博士的职业经历非常丰富,他曾在中国石化集团、摩托罗拉工作多年,也曾于大连海事大学和同济大学任教。

2006 年8月,镇立新创办合合有限(合合信息前身)时,仍在摩托罗拉任职,因此选择通过他人代持的方式注册成立公司。直到2009年,镇立新离开摩托罗拉,正式进入合合信息,目前担任合合信息的董事长、总经理及法定代表人。

本次上市发行之前,镇立新通过直接和间接的方式合计控制公司39.93%的股份;发行后他的持股比例相应稀释到30%左右,发行前后实控人没有变化。

经历18年的发展,合合信息汇吸引了一大批知名投资机构,其中东方富海和经纬创投两家在发行前的持股比例都超过了5%;此外,还有上海御勤、利瀚投资、奇成资本、创赛创投等约十家投资机构,以及东方财富网创始人董事长其实、复星全球合伙人黄淼、徐欣等大佬也赫然在列。

公司发行前股权结构,来源:招股书

01

“扫描全能王”贡献6成营收,整体毛利率超80%

合合信息总部位于上海,是一家人工智能及大数据科技企业,基于自主研发的领先的智能文字识别及商业大数据核心技术,为全球C端用户和多元行业B端客户提供数字化、智能化的产品及服务。

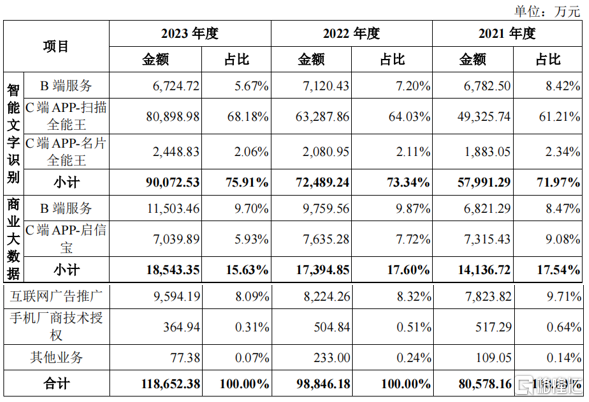

以营收来源划分,公司业务可分为智能文字识别、商业大数据、互联网广告推广、手机厂商技术授权四大板块,前两项业务是公司的主要营收来源。报告期内,智能文字识别业务占总营收的比重超过了70%,且趋势上占比有所提升;商业大数据业务的营收占比超过15%。

智能文字识别业务包含扫描全能王、名片全能王C端APP收入以及B端服务收入,C端APP扫描全能王所产生的收入为报告期内公司核心收入来源,占比维持在60%以上。

商业大数据业务包含启信宝C端APP收入以及B端服务收入。

公司营收分产品情况,来源:招股书

相比传统简单文字识别,智能文字识别技术融合图像处理、OCR、深度学习、NLP等AI技术,具备更多认知与理解能力,可适应多语言、多版式、多样式等复杂场景,识别准确率大大提升,同时可基于理解能力进一步开发文档解析、分类、对比、审核等功能,是个人文档资产管理与企业数字化转型的关键。

根据GrandViewResearch报告,全球智能文字识别服务市场规模2022年达106.5亿美元,预计2022-2027年复合年均增长率约16.7%。

商业大数据服务属于新兴的大数据服务的一种,是围绕企业的各类原始数据,包括但不限于:基本信息、股权、司法涉诉、信用、董监高、产业链、舆情等。根据IDC数据,中国企业级数据量将从2015年占中国数据圈的49%增长到2025年的69%。伴随着企业数量增加、信息技术发展、大数据、AI应用场景丰富,商业类数据仍将保持高速增长。

根据灼识咨询,2017年,中国商业大数据服务市场规模为131.1亿元,2022年增长至406.2亿元。随着相关利好政策的推动、企业及政府对数据资产管理需求的提升、应用场景的丰富成熟,预计2022-2027年,该市场复合年均增长率将会保持约20.7%的水平,2027年市场规模达到1040.9亿元。

在行业快速发展的背景下,合合信息报告期内营收稳步增长。

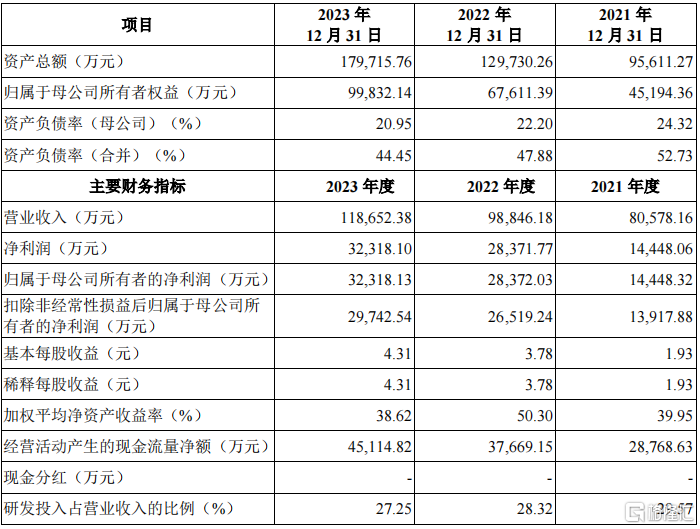

财务数据方面,2021年、2022年及2023年(简称“报告期”),合合信息的营业收入分别为8亿元、9.88亿元、11.87亿元;同期归母净利润分别为1.44亿元、2.84亿元、3.23亿元。

2024年1-6月,公司实现营业收入金额为6.88亿元,同比增长21.85%,归母净利润为2.2亿元,同比增长18.15%。

公司预计2024年1-9月实现营业收入10.25亿元至10.85亿元,同比增长18%至25%;预计实现归属于母公司股东的净利润2.908亿元至2.952亿元,同比增长5%至7%。

公司主要财务指标,来源招股书

值得注意的是,报告期内,公司经营性现金流高于净利润金额,现金流状况良好。截至2024年6月30日,公司账上货币资金达7.325亿,未分配利润达8.979亿,而公司依然选择通过上市来募集大额资金。

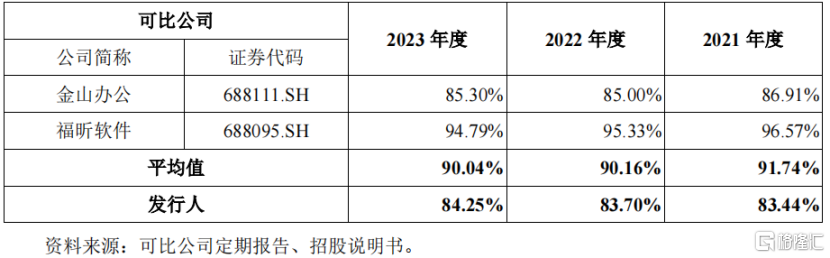

报告期内,公司毛利率分别为83.44%、83.70%和84.25%,与可比上市公司金山办公差异不大,但低于可比上市公司福昕软件;主要原因在于福昕软件主要产品为标准化软件,可复制性强,边际成本较低,对应的规模效益更为明显,故毛利率较高。

同行业公司毛利率对比,来源:招股书

02

面临天眼查、企查查的同质化竞争

C端来看,公司通过扫描全能王(智能扫描及文字识别APP)、名片全能王(智能名片及人脉管理APP)、启信宝(企业商业信息查询APP)三款产品向公众提供相关服务;并依托C端流量,向广告客户提供推广服务。

公司APP产品覆盖了全球百余个国家和地区的亿级用户,截至2023年底,公司扫描全能王、名片全能王、启信宝3款APP在App Store与Google Play应用市场的全球用户累计首次下载量合计超过9.4亿,2023年12月的各渠道月活合计接近1.5亿(各渠道月活为直接相加、无法去重),其中APP渠道的月活合计超过1.3亿,小程序、Web端等其他渠道月活合计约0.2亿。

不过,启信宝所处的C端APP市场存在一定的同质化竞争,报告期内,启信宝付费用户以及新增付费转化率等指标出现波动,主要系与主要竞争对手相比公司营销推广投入较低。

启信宝的主要竞争对手天眼查、企查查近几年通过聘请代言人、线下广告等方式在广告宣传方面投入了较大力度的资源。

启信宝相比主要竞争对手的竞争劣势是:未聘请代言人,上线至今市场营销投入有限,在早期用户积累、后续用户流量获取方面存在劣势,市场占有率与行业前两名存在一定差距,考虑到市场的同质化竞争将短期内持续存在,未来启信宝APP存在品牌知名度下降、用户流失或转移至其他竞品、收入下降、短期内无法盈利的风险。

B端方面,公司围绕智能文字识别、商业大数据等提供基础技术服务、标准化服务或解决方案。公司B端服务覆盖了近30个行业的企业客户,其中包括银行、证券、保险、政府、物流、制造、地产、零售等行业的众多头部客户,《财富》杂志2023年发布的世界500强公司名单中,公司客户已覆盖超过130家。

目前,公司在智能文字识别B端服务市场面临来自谷歌、百度、腾讯等综合型AI厂商旗下云平台的竞争,相对前述集团而言,公司资本规模相对偏小、融资渠道相对单一。如果未来行业竞争加剧,将对公司的盈利能力和市场地位产生不利影响。

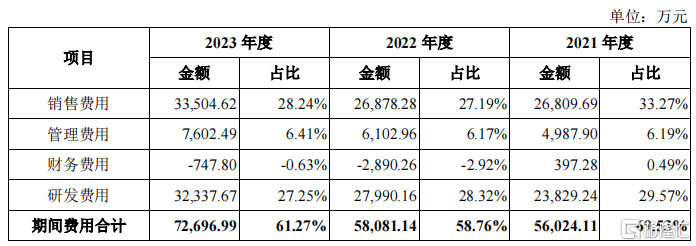

从报告期内,合合信息的期间费用率(含研发费用)分别为69.53%、58.76%和61.27%。其中销售费用和研发费用占大头。据招股书,公司销售费用率与同行业水平基本一致。

公司三项费用率情况,来源:招股书

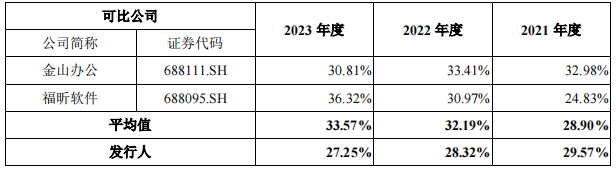

研发费用方面,据招股书,公司对核心产品和关键技术的研发始终保持高度重视,研发投入规模较大且不断增长,整体而言,2021-2022年度公司研发费用率与可比公司较为接近。

不过,由于2023年度同行公司福昕软件加大研发投入,研发人员人数从2022年末的415人上升至2023年末的458人,对应研发人员薪酬有所增加,从而使得合合信息的研发费用率低于可比公司。

同行业研发费用率情况,来源:招股书

全球人工智能及大数据的技术和产品呈现日新月异的发展态势,新技术、新产品、新模式的更迭速度较快,未来若公司在研发方面不符合客户需求,或者研发进度落后于行业水平,将会对公司产品的销售和市场竞争力造成不利影响。

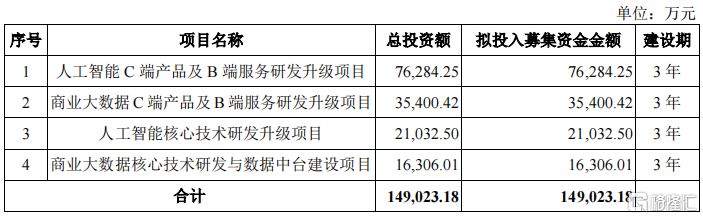

因此,公司需要加大研发投入,包括人力和资金等,此次上次募集资金的用途也主要是用于研发升级。

03

尾声

综合来看,在行业快速发展的背景下,合合信息报告期内业绩增速较快,并且现金流状况良好,而公司依然选择通过上市来大额募集资金。

与同行业公司相比,合合信息旗下的启信宝面临天眼查、企查查的同质化竞争,公司认为启信宝相比主要竞争对手的竞争劣势是:未聘请代言人,上线至今市场营销投入有限。不过从销售费用来看,公司与同行水平基本一致。

研发费用方面,2021-2022年度公司研发费用率与可比公司较为接近,2023年研发费用率低于可比公司,从募资用途来看,公司未来会加大研发投入。

公司此次募集资金总额约13.8亿元,扣除发行费用后募集资金净额约12.7亿元,主要用于公司产品的研发升级。

募集资金用途,来源:招股书

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47