现在不要放弃SoFi

有外国分析师认为,Sofi自2021年上市以来,该公司的收入增长了三倍,但股价却从2021年全年的交易价格大幅下跌。股价与基本面存在脱钩。在降息之际,Sofi不应该被放弃。

作者:Stone Fox Capital

SoFi自上市以来经历了几个引人注目的年份,然而整个期间股价却表现平平甚至下跌。投资者往往过于强调股票短期交易表现,而忽视了相关公司的财务状况。CEO Anthony Noto 预测,基于降息,贷款需求将加速增长,而且与增长相比,股价已经非常有吸引力。

股价与公司

SoFi是过去几年中一个伟大的增长故事。自2021年上市以来,该公司的收入增长了三倍,但股价却从2021年全年的交易价格大幅下跌。

股市经常将近期的股票表现与相关公司的表现混淆。现在,市场可能在预测业务的大幅放缓,但很多时候市场都是错误的,并且忽视了公司的实际增长。

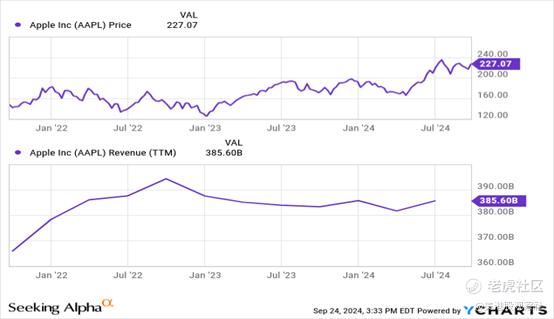

苹果是一个典型的例子,说明市场如何混淆公司和股票。这家科技巨头有一些令人兴奋的产品,如iPhone 16,但过去三年的销售一直挣扎,然而股价却翻了一番,并且由于部分AI炒作,交易价格达到了2025财年每股收益目标的30倍。

事实上,美联储最近大幅降息应该会有助于提高SoFi的贷款需求。较低的利率将增加再融资请求,同时也有助于振兴经济,最终增加贷款需求。

在最近的高盛Communacopia会议上,Anthony Noto重申了降息对贷款需求的预期提振:

鉴于业务的资本轻性质,我们将尽可能多地承销房屋贷款。因此,我们非常鼓励降低利率来推动这项业务和学生贷款,这是一个很大的数字,正如我之前提到的,所以在那里我们也会非常积极,降低利率,让人们有良好的储蓄。我还认为,在我们处于较低利率时,我们的资产负债表上有更多自由度,因为我们的贷款需求现在非常旺盛。在过去的18个月里,需求显著上升,从这里降低100或200个基点,只会使这些贷款对买家更有吸引力,除了我们拥有的一些其他计划。

进入2024年第二季度收益,市场预计今年最多降息75个基点。至少降息3次的概率只有56%,只有40%的概率达到当前利率。Anthony Noto已经讨论了买家和借款人对贷款的显著提振,美联储似乎准备在2024年降息到这个水平。

没有为加速定价

SoFi基于贷款需求下降预测年度业绩。由于9月中旬的降息,这家金融科技公司今年可能不会看到贷款需求的大幅转变,但额外的降息可能会为2025年的大增长做好准备。

随着2024年第二季度财报的发布,这家数字银行仍然预测贷款收入仅为2023年水平的95%,高于之前的预测92%至95%。SoFi在2023年产生了约13亿美元的贷款收入,表明公司准备吸收6500万美元的收入减少,并在2024年的收入增长18%左右。

隐藏在2023年第四季度财报电话会议中更重要的指引是,通过2026年实现显著增长的目标如下:

复合年收入增长率为20%至25%

GAAP每股收益0.55美元至0.80美元

2026年以后GAAP每股收益增长20%至25%

隐藏的方面是预期2025年和2026年收入增长将重新加速。在高盛会议上,Anthony Noto再次强调了随着市场在明年重新开放,利率降低,抵押贷款领域的增长之路将变得轻松。

市场显然已经放弃了SoFi未来的增长机会,但公司已经准备好在2024年下半年和2025年重新加速增长。市场奇怪地只预测2025年的最低增长率低于15%,以达到2026年的34亿美元收入。

SoFi有望在2026年实现39亿美元的收入,因为收入在未来两年达到内部目标的高端,即25%的增长。公司已经准备好实现显著的金融服务产品增长,今年收入增长80%。

实际上,SoFi应该根据2026年调整后的EBITDA目标12亿美元和上述增长率,有以下12个月的价格目标:

15倍调整后的EBITDA = 180亿美元市值,或17美元的目标价格

25倍调整后的EBITDA = 300亿美元市值,或29美元的目标价格

调整后的EBITDA目标和估值倍数对于25%的销售增长来说都是保守的。记住,SoFi强调了大量新的商业机会,从中小企业商业支票和贷款到保险再到新地区。

该公司强调了新的创新产品,如Cash Coach和SoFi Plus订阅服务。订阅服务将在现有的SoFi Plus产品基础上为高级客户提供访问IPO、替代资产和认证财务规划师等有前景的福利。

该股票的市值仅为85亿美元。市场只能根据GAAP数字对SoFi进行估值的时间有限。该公司将开始产生与调整后的EBITDA相似的大增长,以匹配TBV,类似于2024年根据调整后的EBITDA目标6000万美元估计的80亿至10亿美元。

投资者可以根据GAAP利润高达0.10美元或高达10亿美元的TBV增加来对股票进行估值。GAAP利润并没有捕捉到强大的财务状况,这部分是由于无形资产的摊销没有财务影响,加上基于股票的薪酬。

无论如何,市场不会永远忽视巨大的调整后EBITDA增长。很少有投资者似乎理解SoFi是具有20%增长目标的股票,而苹果预计恢复到5%至8%的增长率。大多数投资者犯的错误是追逐热门股票,而不是市场忽视的热门增长公司。

总结

SoFi已经开始上涨至8美元,但股票太便宜了。这家金融科技公司通过降低利率增加贷款有很多增长机会,甚至在推出包括订阅服务在内的新产品之前。 $SoFi Technologies Inc.(SOFI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47