透过业绩,重新审视中旭未来(9890.HK)的变化与机遇

近期,游戏板块催化不断出现,超跌反弹的可能性也在增加。

如国务院印发《关于促进服务消费高质量发展的意见》,首次明确网络游戏作为提升文化娱乐消费水平的重要一环,历史性提升游戏行业的地位;国家新闻出版署下发2024年内第8次国产网络游戏版号,数量创版号重启以来月度新高。

政策转向之外,《黑神话:悟空》正式上线发售,再次验证优质国产游戏拥有强劲需求,对国产游戏出海、中华文化输出等产生深远意义;AI在游戏产业中的应用持续深化。

同时,今年游戏产品周期相对靠后,一些重磅新游年中陆续上线,使下半年表现更值期待。

可见当下的游戏板块面临估值修复、业绩拐点的契机,戴维斯双击或许能够演绎,其中具有较强研运能力、手握重磅新游以及布局AI、出海等方面的企业有望深入受益。

在这个角度上,中旭未来(贪玩游戏母公司)便是值得重点关注的企业之一。

中旭未来刚刚刊发了中报。透过财报可以清晰看出,其不乏积极的边际变化,而且驱动发展的关键着力点正是基于这些“主线”,释放未来潜力与价值。

多维度的边际积极变化

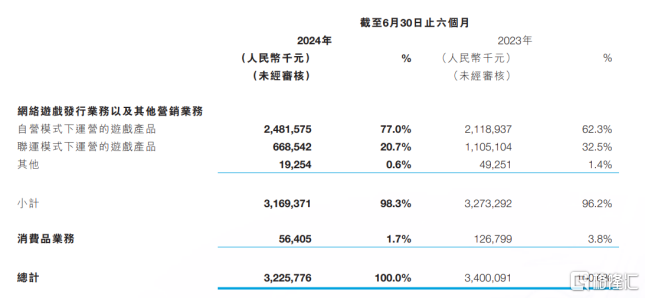

直观的核心财务数据来看,上半年中旭未来实现收入32.26亿元,同比下滑5.1%,净亏损3.85亿元,而去年同期录得净利润3.00亿元,两项指标不算亮眼。

但细细研究可以发现,中旭未来收入减少源于联运模式下游戏产品及消费品业务收入减少,这背后的主要原因之一是其更加聚焦游戏主业和核心模式,上半年推出的重磅新游主要采用自营模式运营。同样看到,其自营模式下游戏产品收入显著提升,同比增长17.1%至24.82亿元。

而且,其自营重磅新游之一的《野兽领主:新世界》6月才首发上线,业绩增长潜力尚未充分展现。这也侧面印证大IP游戏《斗罗大陆:诛邪传说》等新游可能贡献不俗,意味着其开发多样化游戏品类的战略见效。

来源:公司公告

利润端,中旭未来亏损主要是因为大力推广优质新游大幅增加销售及分销开支,以及计提各项资产减值准备、按公平值计入损益的金融资产投资亏损增加而大幅增加其他开支,前者步入回收期后将得到改善,后者则与业务基本盘关系不大。其中,其他开支达到3.67亿元,去年同期仅380万元,反映其经营性亏损程度较轻。

同时,随着中旭未来发力毛利更高的自营模式,整体毛利水平向好。截至上半年,其毛利总额为23.64亿元,同比增长3.1%;毛利率为73.3%,同比增长5.8个百分点。

结合这两点来看,中旭未来的盈利能力稳中有升,只是在新游推广期受到成本压制等,这一积极变化后续有望更好地体现与释放。

运营数据方面,期内中旭未来成功推出29款新游戏,展现较快的上新节奏。截至上半年,其累计运营超过380款游戏产品,营销及运营的游戏产品累计拥有6.03亿名注册用户。

此外,期内中旭未来营销及运营的游戏产品的平均月活跃用户(MAU)约1020万名,较2023年末的875万名显著增长;平均月付费用户(MPU)约110万名,每名付费用户平均月收入(ARPPU)为476.8元,也较2023年末整体实现更优的表现。

再放在整个行业来看,虽然上半年中国游戏市场规模和用户规模保持增长,但市场竞争压力有增无减,中旭未来能够取得上述成绩已然彰显韧性,检验了其强大的运营能力。

根据市场统计资料,超过6成上市游戏公司收入下滑,以收入规模计中旭未来排名靠前。

今年也被称为新游竞争激烈的一年,许多新游加速扑向市场,抢夺玩家的注意力,叠加宏观经济等因素影响,游戏用户的付费意愿有所下滑,中旭未来却实现了运营数据的多维增长。

“三线”叠加助力未来增长

从基本面角度出发,如今游戏企业的核心增长动力可归结为三大主线,一是版号发放常态化,具有较强研运能力的企业可以持续推出优质新游,带动业绩增长;二是AI在游戏产业中的应用正变得越来越广泛和深入,驱动降本增效;三是通过出海拓展海外市场,开辟新的增长空间。中旭未来则踩准这三条主线,有望叠加受益。

1)多元新游陆续上线,表现亮眼

前文已提到,中旭未来开发多样化游戏品类的战略见效,在激烈的市场竞争中检验强大的研运能力等。这背后值得注意的是,其有序推进研运一体化,更好地提升产品质量和玩家体验;覆盖不同品类,有助于拓展用户群体和满足市场多样化需求;拥有“精准营销、深度运营、品牌开发”三大核心优势,较好地获取流量和留量。

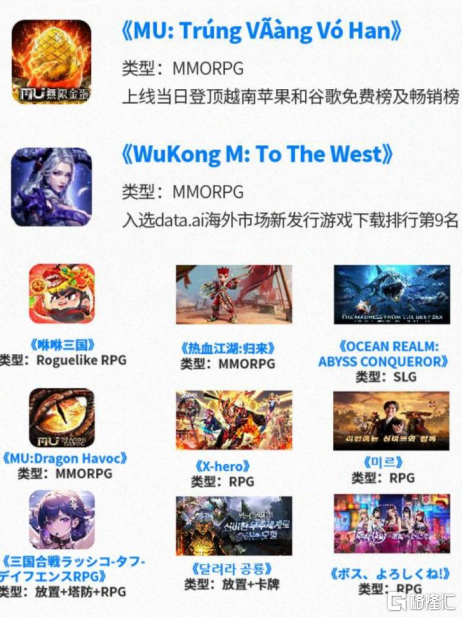

具体项目来看,重磅新游《斗罗大陆:史莱克学院》(MMORPG)、《野兽领主:新世界》(SLG)均展露爆款潜质,且考虑到《野兽领主:新世界》上线时间相对靠后,MMORPG、SLG游戏本身具有长生命周期和高平均收入的特征,后续业绩贡献更值期待。

《野兽领主:新世界》这款游戏也是中国内地首款真实动物探索策略移动网络游戏,具有明显的差异化竞争优势,一上线就荣登iOS免费榜等多个榜单榜首。

此外,中旭未来旗下多人速战休闲竞技手游《小兵大作战》8月上线之初登上iOS免费榜榜首,其小游戏版本亦很快冲上微信人气榜和畅销榜前列。

《漫游五千年》、《斗罗大陆》IP第二款手游——《斗罗大陆:诛邪传说》也已开启预约,其中《斗罗大陆:诛邪传说》获得TapTap预约榜第一的成绩。据悉,这款游戏拥有最为纯正的斗罗血统,成功获得斗罗小说与腾讯动画的双重IP授权等,蕴含的潜力可见一斑。

2)科技再塑核心优势,降本提质

与此同时,中旭未来积极拥抱科技变革,以更强的科技性再塑核心优势,包括通过AI技术提升精准营销,推动研运阶段的降本提质。

今年,中旭未来在“洛书”、“河图”两大系统基础上进一步自研出“X”智慧营销平台的AI大模型,以预测行业趋势、提高广告精准度,定制满足游戏广告营销领域需求;在香港成立一家专注于AI技术研发与应用的子公司,致力于将AI技术贯穿游戏的整个生命周期,优化游戏运营和推广,为玩家创造新玩法和新体验。

此外,中旭未来与腾讯云、阿里云、华为云等著名的云计算服务供应商续签战略合作协议,以期在游戏研发、运营提效、人工智能应用等多个数智化转型方面提速发展,更多维的探索降本增效。

稍微延伸来看,在AI赋能下,游戏内容和研运一体的重要性也会更加突出,中旭未来的多重优势有望共振,激发更多增长活力。

简单来说,AI应用有助于游戏产业链提升产能,可能使中间环节的竞争更加激烈,而能够持续输出核心创意、手握稀缺大IP的头部游戏厂商更有能力维持竞争优势。同时,内容生态的空前繁荣与多样化,用户面临的选择空间拓宽,研运一体的企业能够更快地响应市场需求,提升内容创意的落地效率,做长产品的生命周期。

3)推动全球化布局,蓄势而发

除了对国内市场的精耕细作,中旭未来也在持续推进全球化战略步伐,并取得一定成效,实现文化输出和商业拓展的双重飞跃。

截至上半年,中旭未来在中国港澳台、欧美、日韩、东南亚等国际市场发行并运营超过30款多语言游戏,覆盖多元题材和类型。其中,《MU: Trúng VÄà ng Vó Han》在越南市场上线当日即登顶苹果和谷歌免费榜及畅销榜,体现较强的国际竞争力。

此外,据悉中旭未来还有数十款游戏储备,正在积极推进《代号20》及《代号HB》等新游戏的研发进度,以期更快上线。

仅从总量维度看,据伽马数据显示,2023年全球电子游戏市场总收入规模为1.18万亿元,其中海外市场高达8870亿元,中国厂商出海寻求业务增量大有可为。中旭未来已做好相对充分的准备,蓄势而发,未来从中获取更多增量可期。

结语

总的来说,在看似承压的财务数字背后,中旭未来的发展前景趋于乐观。

其实参考历史经验,优秀的企业大多由战略驱动,而非完全跟着经营数字跑,核心战略的验证才是更值得重视的地方。在这个角度上,中旭未来实现多元化品类突破,踩准行业主线,整体提升经营质量,这带来了新的发展可能性和想象力。

对于当下的中旭未来不妨多一些耐心,静待时间的玫瑰绽放。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47