华鑫证券:给予安徽合力买入评级

华鑫证券有限责任公司吕卓阳,尤少炜近期对安徽合力进行研究并发布了研究报告《公司事件点评报告:海外扩张步伐加快,业绩实现稳健增长》,本报告对安徽合力给出买入评级,当前股价为18.27元。

安徽合力(600761) 事件 安徽合力8月26日发布2024年半年度业绩报告:2024年H1实现营业收入90.09亿元(同比增加+4.60%),归母净利润8.03亿元(同比+22.08%),扣非归母净利润7.20亿元(同比+26.92%)。其中2024年Q2实现营业收入47.04亿元(同比+5.45%),归母净利润4.13亿元(同比+4.56%),扣非归母净利润3.80亿元(同比+8.57%)。 投资要点 顺应电动化潮流,产品结构持续优化 根据中国工程机械工业协会工业车辆分会近五年统计数据显示,在“3060”双碳目标背景下,2019-2023年我国工业车辆行业总销量中,电动车销量占比由49.09%增长至67.87%。公司紧跟行业电动化趋势,先后推出G2、H4等系列锂电新能源产品,率先推出2-10吨的氢燃料叉车,成为全国首家通过型式试验认证完成氢燃料叉车上牌的企业,实现产品结构持续优化升级。2023年,公司电动新能源产品销量占比约57%,同比提升6.20pct,其中锂电产品占电动产品比例60%以上。随着公司大力推动绿色化发展,业绩有望迎来新的突破。 持续完善海外布局,国际化发展成效显著 公司进一步加快海外市场布局和业务拓展,2024年7月实现合力大洋洲公司正式开业,为合力全球化战略注入新动能。截至2023年底,公司已成立包括欧洲、东南亚、北美、中东、欧亚、大洋洲、南美等七大海外中心,将持续打造“1个中国总部+N个海外中心+X个全球团队”的全球战略布局。2024年公司发布公告拟投资设立合力欧洲总部、合力海外(德国)研发中心,有序推进国际化战略落地,进一步提升国际市场竞争力。2024年H1公司实现海外收入34.86亿元,同比增长20.52%,海外市场发展持续向好。 费用管控良好,盈利能力有所提升 2024年H1销售费用率为4.23%(同比+0.96pct),管理费用率为2.49%(同比+0.22pct),研发费用率为5.40%(同比+0.62pct),财务费用率为-0.39%,2023年同期为-0.13%。公司销售费用率变动主要系报告期内公司加大国内外市场布局、推广力度所致,财务费用率变动主要系主要系报告期内公司利息费用同比减少及汇率波动所致,公司整体费用管控能力提升。2024年H1公司实现毛利率21.58%(同比+1.96pct),盈利能力有所提升。 盈利预测 预计公司受益于产品结构优化以及海外市场拓展,同时考虑叉车行业呈现电动化趋势,行业发展再添新动力,预测公司2024-2026年收入分别为193.78、216.88、242.76亿元,EPS分别为1.73、2.04、2.35元,当前股价对应PE分别为10.6、9.0、7.8倍,给予“买入”投资评级。 风险提示 宏观经济周期波动及产业政策变动的风险;市场不达预期风险;原材料价格上涨风险;汇率波动风险;地缘政治风险。

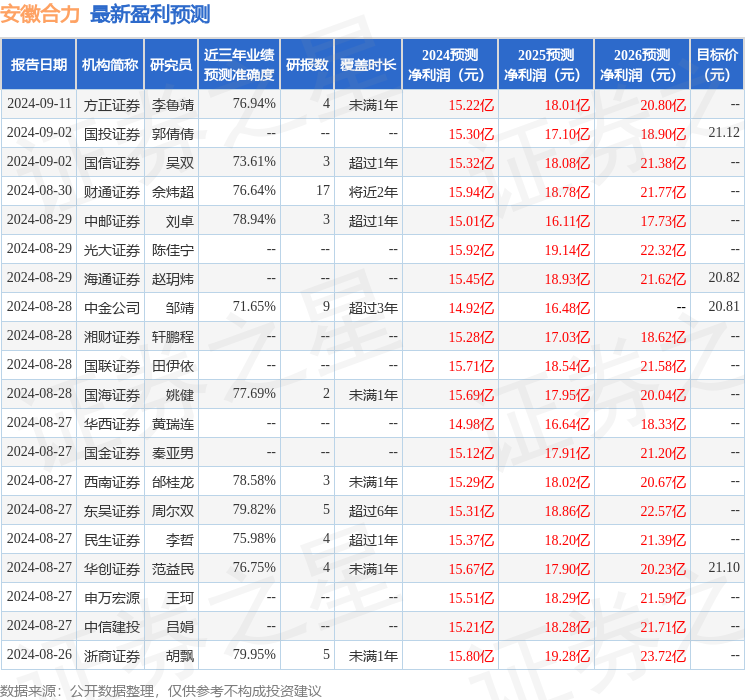

证券之星数据中心根据近三年发布的研报数据计算,浙商证券胡飘研究员团队对该股研究较为深入,近三年预测准确度均值为79.95%,其预测2024年度归属净利润为盈利15.8亿,根据现价换算的预测PE为10.32。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级18家,增持评级6家;过去90天内机构目标均价为21.92。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47