华鑫证券:给予思特威买入评级

华鑫证券有限责任公司毛正,张璐近期对思特威进行研究并发布了研究报告《公司事件点评报告:智能终端回暖驱动增长,业务发展多点开花》,本报告对思特威给出买入评级,当前股价为44.44元。

思特威-W(688213) 事件 思特威发布2024年半年度报告:2024年上半年公司实现营业收入24.57亿元,同比增长129.04%;实现归属于上市公司股东的净利润1.50亿元,实现扭亏转盈;实现归属于上市公司股东的扣除非经常性损益的净利润1.53亿元,实现扭亏转盈。 投资要点 营业收入稳步提升,净利润扭亏转盈 2024年上半年,半导体行业回暖,智能终端复苏,公司受益于“智慧安防、智能手机和汽车电子”三方拉动,营业收入稳定提高。公司成功巩固了高阶智能手机产品第二增长曲线高速发展的良好态势,智能手机收入12.49亿元,同比增长295.46%,占主营收入的比例为50.84%。上半年毛利率达21.13%,同比提升4.09个百分点,净利率达6.10%,同比提升12.28个百分点,利润能力修复明显。 智能手机产品快速放量,开拓公司的第二增长点 2023年下半年手机需求温和复苏,行业去库存接近尾声,国产厂商的新产品突破持续超预期,群智咨询数据预测2024年全球智能手机CIS市场规模将达到132.2亿美元。手机中低阶产品继续保持高速增长态势,市场占有率持续提升,而公司应用于旗舰手机主摄、广角、长焦镜头的高阶5000万像素产品已开始量产销售,品类进一步丰富,产能扩张顺利,出货量均大幅上升,公司高阶5000万像素产品在智能手机业务中营收占比已超过50%。预计未来随着公司市占率的提高,公司营收将持续上涨。 “汽车+安防”稳定增长,多元化布局驱动成长 2024H1公司智慧安防收入9.76亿元,同比增长50.36%,占主营收入的39.73%;汽车电子收入2.32亿元,同比增长115.19%,占主营收入的9.43%。1)智慧安防领域:新推出的产品在性能和竞争力上再度提升,产品销量有较大的上升,继续保持全球市场领先地位;2)汽车电子领域:车型数量大幅增长,应用于ADAS的CIS产品获得订单。预计随着公司产品矩阵的丰富以及竞争力的增强,将实现业务多点开花。 盈利预测 预测公司2024-2026年收入分别为55.15、71.78、88.99亿元,EPS分别为1.00、1.57、2.37元,当前股价对应PE分别为44、28、19倍。随着半导体市场回暖以及公司竞争力的提高,公司将受益实现营收和利润的持续提升,维持“买入”投资评级。 风险提示 宏观经济的风险,产品研发不及预期的风险,行业竞争加剧的风险,下游需求不及预期的风险。

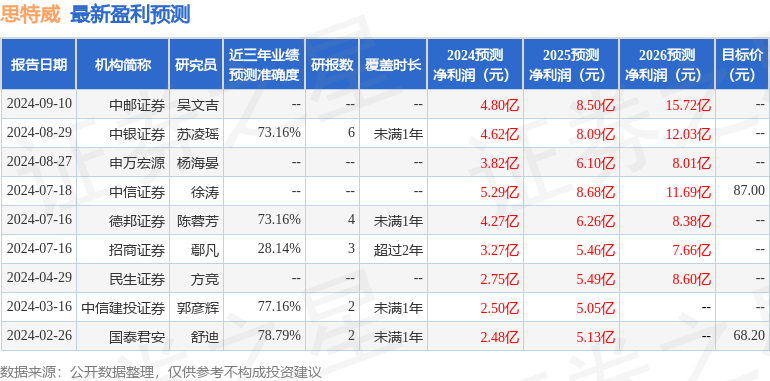

证券之星数据中心根据近三年发布的研报数据计算,国泰君安舒迪研究员团队对该股研究较为深入,近三年预测准确度均值为78.79%,其预测2024年度归属净利润为盈利2.48亿,根据现价换算的预测PE为71.53。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为63.0。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47