锐明技术:9月4日接受机构调研,Daiwa Capital Markets、国金基金等多家机构参与

证券之星消息,2024年9月13日锐明技术(002970)发布公告称公司于2024年9月4日接受机构调研,Daiwa Capital Markets罗畅 刘伟健、国金基金孙欣炎、国盛证券李可夫、国泰君安股份范明、恒越基金钱臻、弘毅远方包戈然、华安基金王旭冉、华宝基金汤祺、华富基金傅晟、华泰柏瑞林浩祥 王林军 曾懿之、汇丰晋信许晓威 吴培文、百嘉基金黄艺明、汇丰晋信基金周宗舟、汇泉基金周晓东、建信理财项艾琳、江苏兆信私募徐也清、民生证券金郁欣、摩根基金蒋正山、摩根士丹利雷志勇 马子轩、上海常春藤私募基金饶海宁、上海翀云私募俞海海、上海玖鹏资产郭鹏飞、财通创新投资有限公司顾一伟、上海勤辰企业管理崔莹、上海趣时陈凯艺、上海途灵资产赵梓峰、申万菱信梁国柱、时代伯乐邓澄江、天风证券李璞玉、兴业证券杨海盟、长江证券祖圣腾 于海宁 杨书权、长盛基金杨睿琦、招商基金邹成、财通证券王研丹 杨烨、浙商资管杨臻、中意资产管理臧怡、中银国际证券张岩松、中邮基金姚婷、承珞(上海)张国栋、大成基金杜聪 方向、德邦基金史彬、东兴基金周昊、光大保德信杨文健参与。

具体内容如下:问:公司的海外业务占比较高,展望未来,如果美国继续加征高额关税,对公司的业务影响有哪些?公司是否有应对策略?答:公司的海外业务,在主营业务上销售占比较高,该业务依然是公司的基石业务。对于海外业务的相关风险把控,在公司内是第一优先级要考虑的。如果美国继续加征高额关税,势必会加大客户的采购成本,有可能进而影响公司在美等业务的持续拓展。在此不利影响下,公司早在 2022年就在越南投资成立了海外第一家智能制造中心,其目的之一就是有效应对美国加征高额关税的不利影响。越南工厂的建立,使公司的全球化布局迈上了新的台阶。越南工厂 2023 年 5月初开业生产,经过一年多的时间,运营情况良好,产品良品率及直通率等指标已经达标,少部分海外客户的需求产品已经直接从越南交付。公司对于海外业务的风险管理,不限于美国加征高额关税这一项风险因素,为保障海外业务持续且稳健发展,公司将在海外某地投资成立国际结算中心,以应对国际结算等方面有可能产生的不利影响。问:请简要介绍下公司在越南的投资概况及未来的投资规划?答:越南公司是公司旗下的全资子公司,注册资本 550万美元,公司已足额缴交到位。越南子公司有完整的生产环节,从前期的 SMT贴片到后续的产品组装、测试、仓储等生产管理等环节,可以全部由越南子公司独立完成。越南子公司是公司智能制造配置程度最高的,SMT贴片机是全自动生产线,产品装配线、测试及仓储管理等环节多数由机器人完成。越南公司成立前,公司计划投资兴建四条 SMT生产线,现已完成三条,配套的插件线、装配线可满足目前的生产经营需要。未来将视公司海外业务的增长及拓展情况,有计划的补足第四条 SMT生产线及配套的插件线、装配线。关于未来的投资计划,公司将视海外业务的增长及拓展情况,计划在海外某地投资兴建第二家甚至第三家智能制造中心,以满足公司海外业务全部由海外制造中心供货的规划。问:公司半年报中“其他业务”增长较快,请是指的什么业务?今年下半年该业务会保持上半年的增长规模吗?答:“其他业务”主要是公司控股子公司的外协加工业务,主要有 PCB贴片加工及带料加工两类。在满足公司体系内的生产任务前提下,控股子公司可对外市场化接单。今年随着需求暧及大客户的认可,上半年外部客户订单增长迅速,但该业务毛利率仍处于恢复阶段且较低,对公司的利润贡献较小。预计今年下半年,该业务收入可能会和上半年相当。问:公司的海外业务占比较高,请简要说明下海外业务的竞争情况及优势?未来公司海外业务增长的持续性?答:公司所处的海外市场,是一个高度竞争且价值导向鲜明的领域,其核心竞争力聚焦于产品的优越性能及技术的先进性上。多年来,公司深耕行业,凭借深厚的行业洞察与技术积淀,在商用车领域自主开发了多个产品及解决方案,能较好的为多种商用车行业提供基于安全、合规及信息化提升的产品及解决方案。在海外,公司多和本地友商或外国友商竞争,在“一国一策”销售战略及产品技术性能领先半步到一步的领先战略实施下,公司产品赢得了客户的广泛认可,加上公司产品相对于竞争对手的性价比优势,海外客户群较为稳定,公司的市场份额逐步提升中,市场占有率持续稳中有升。为保障公司产品的竞争优势,多年来,公司持续加大研发投入,不断推陈出新,在产品的技术能性上不断的迭代升级,持续创新,持续推出有市场竞争力的产品及解决方案,有效提升了公司的核心竞争力。关于业务增长的持续性,公司在 2020年以前,海外业务以通用监控产品为主,从2020年之后,行业信息化产品成为海外业务新的发展方向,但在 2020年全球爆发的相关不利事件的影响下,行业信息化产品的拓展受阻。从 2023 年开始,公司海外业务在需求强势归下增长情况良好,欧美等成熟市场继续成为海外业务的增长引擎,而中非、亚太等新兴市场也展现出蓬勃生机,今年该区域的业务增速超过了欧美,未来增长潜力较大,为公司海外业务的进一步增长提供了新的动力。同时,海外的货运、公交、校车、警用等行业的信息化需求正处于快速增长的初期阶段,行业渗透率较低,大量白区市场需要拓展。公司紧跟行业趋势,不断进行技术创新及产品创新,推向市场的诸如EBS、欧标、CMS等创新产品深得客户青睐,进一步巩固和扩大了公司产品和解决方案在海外市场上的技术优势,可有效保障公司海外业务增长的持续性,我们对海外业务的持续增长充满信心。问:请简要介绍下公司的欧标业务进展情况?答:欧标是 2022 年 7月推出的,要求在今年 7月份全面落地。2023年三季度末公司的首款产品通过了欧标的严格验证,目前,公司基于欧标要求的盲区、疲劳、超速、分心等多款产品均通过了认证。欧标的销售渠道有两种模式,一种是公司与国内多家主流整车厂取得了欧标的定点合作,通过向国内整车厂交付欧标产品实现销售。今年上半年,前装业务中已有少量欧标收入产生,欧标在国内实现了前装业务突破。目前欧标产品还在交付中;另一种模式是公司通过和海外整车厂合作来实现海外销售,海外的前装业务,我们实施了本地化战略,招聘欧洲本地有商务拓展能力的团队推动公司的欧标产品落户欧洲。公司已和土耳其的两家整车厂取得了定点合作突破,今年上半年海外有一点点前装收入就是欧标产生的,欧标成为公司打开海外前装市场的示范项目,公司和欧洲其它本地车厂的合作仍在推进当中。

锐明技术(002970)主营业务:以人工智能及视频技术为核心的商用车安全及信息化解决方案提供商,致力于利用人工智能、高清视频和大数据等技术手段,大力发展交通安全及行业信息化产品及解决方案。

锐明技术2024年中报显示,公司主营收入11.52亿元,同比上升48.83%;归母净利润1.24亿元,同比上升104.9%;扣非净利润1.18亿元,同比上升114.45%;其中2024年第二季度,公司单季度主营收入6.5亿元,同比上升59.27%;单季度归母净利润7054.05万元,同比上升94.39%;单季度扣非净利润6881.6万元,同比上升90.07%;负债率43.22%,投资收益-385.34万元,财务费用-1802.1万元,毛利率40.74%。

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家。

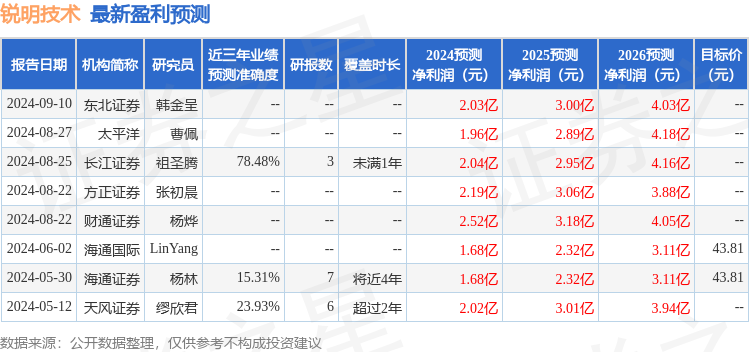

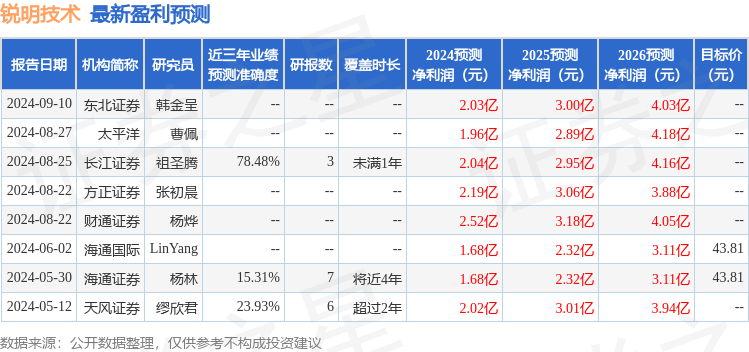

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47