华安证券:给予杰瑞股份增持评级

华安证券股份有限公司张帆近期对杰瑞股份进行研究并发布了研究报告《受益于油气资本开支扩张,压裂设备大有可为》,本报告对杰瑞股份给出增持评级,当前股价为27.12元。

杰瑞股份(002353) 主要观点: 专注于油田行业,引领石油装备领域 公司成立于1999年,位于山东省烟台市,是一家创新驱动的多元化产业集团,公司主营业务包括油气装备制造及技术服务、维修改造及配件销售和环保工程业务。其中钻完井设备、天然气设备等,成为公司具有代表性产品,是全球领先的油气田成套装备制造商。2023年钻完井设备、天然气设备等高端装备及服务营业收入为117.56亿元,占比总营收84.5%。 全球油气资本开支扩张,公司设备+技术服务配套优势明显据Spears&Associates报告,2023年全球油服市场规模达3280亿美元,同比增加12.4%,预测2024年将持续扩大7.1%,达到3280亿美元,主要得益于油气行业的高景气和非常规油气开发的推动。其中钻完井和油田生产服务占比油服行业比例最高,根据智研咨询的统计,占比达到63%左右。从油气开采成本结构来看,设备成本占据重要比重,其中压裂设备尤为关键,主要包括人工采集设备、压裂回流液处理系统及重复压裂增产的相关费用。 公司通过设备销售模式(包括柴驱+电驱压裂设备、天然气设备、配件等设备)、设备融资租赁模式以及专业的服务模式,提供成套油气设备、工程以及技术服务供应商,成为行业领先的高端装备提供商、油气工程及油田技术服务提供商。 设备更新政策有望提升公司设备需求,持续看好公司长期发展 近日国务院国资委负责人在国新办新闻发布会提出,下一步,将坚持能给尽给、应给尽给原则,加大出资人政策支持力度,指导中央企业紧盯新一轮技术革命和产业变革方向,在本轮大规模设备更新中发挥表率引领作用。未来五年,中央企业预计安排大规模设备更新改造总投资超3万亿元。公司作为油气行业领先的设备及服务提供商,将有望受益于设备更新政策。 订单结构改善提升盈利能力,经营效率进一步提升 公司近年来经过订单结构改善,持续加强海内外市场开拓。国内市场中标2023年中石油全部压裂设备带量集中采购项目,保持国内压裂市场领先地位;海外市场,成功实现中国电驱设备首次销往北美市场,持续提升公司海外市场竞争力。内外共振,带来公司业绩稳步增长。 投资建议 我们看好公司长期稳健发展,预测2024-2026年营业收入为153.55/170.82/191.51亿元;2024-2026年预测归母净利润分别为27.71/32.42/38.29亿元;2023-2025年对应的EPS为2.71/3.17/3.74元。公司当前股价对应的PE为10/9/7倍,首次覆盖给予“增持”投资评级。 风险提示 1)技术研发突破不及预期;2)下游需求不及预期;3)核心技术人员流失;4)原材料成本大幅波动影响毛利率;5)油价波动的风险。

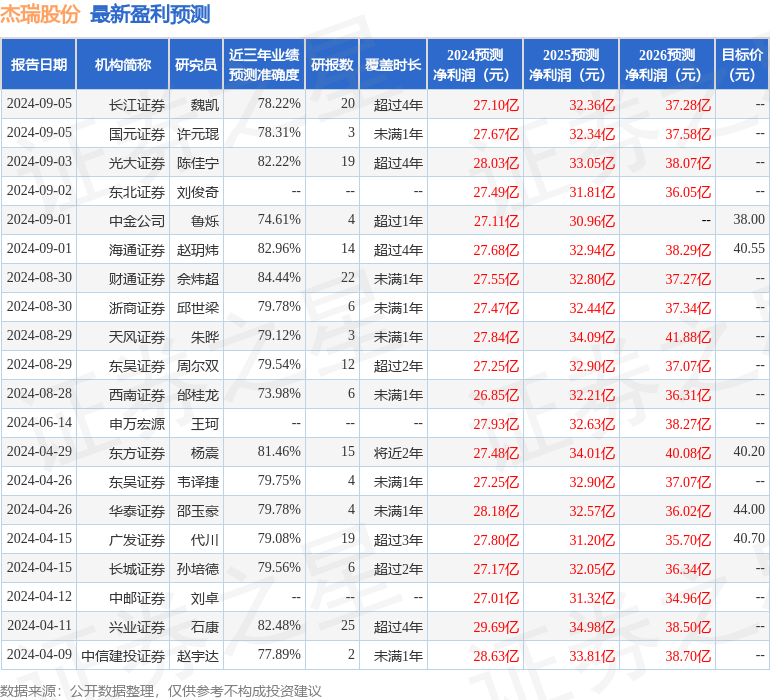

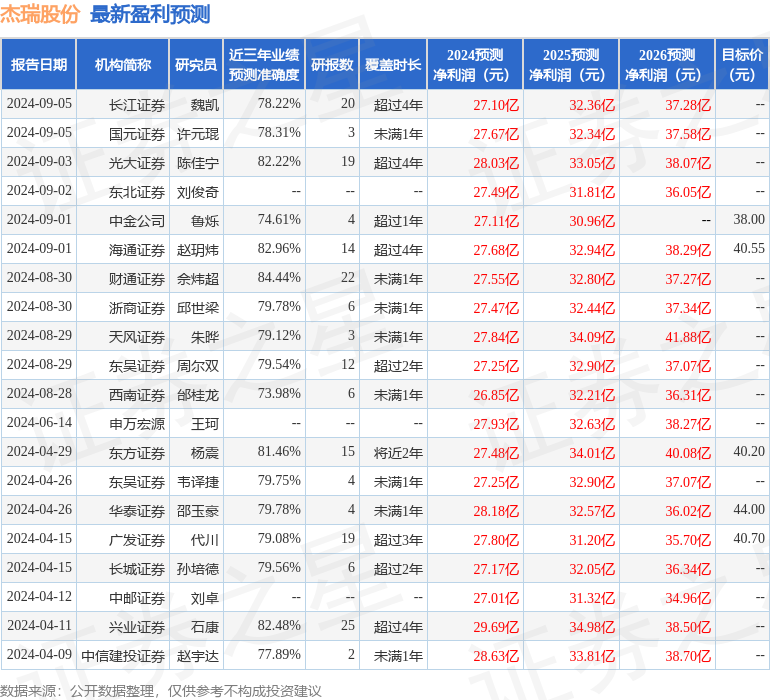

证券之星数据中心根据近三年发布的研报数据计算,财通证券佘炜超研究员团队对该股研究较为深入,近三年预测准确度均值高达84.44%,其预测2024年度归属净利润为盈利27.55亿,根据现价换算的预测PE为10.08。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为39.75。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26