开源证券:给予儒竞科技买入评级

开源证券股份有限公司孟鹏飞,殷晟路,王嘉懿近期对儒竞科技进行研究并发布了研究报告《公司深度报告:儒竞科技深度2:欧洲热泵去库或告一段落,数据中心风机变频控制器打开商用空调增量》,本报告对儒竞科技给出买入评级,当前股价为49.07元。

儒竞科技(301525) 公司热泵控制器或将回暖,数据中心风机变频控制器打开商用空调增量空间公司主要产品为变频驱动器及系统控制器,热泵和商用空调是公司基本盘业务领域,2020-2022年营收占比合计均在80%左右。从HVAC外股2024年中报反馈来看,欧洲热泵去库或告一段落,且AI趋势下数据中心暖通空调业务进入景气周期。公司已与国内外知名厂商建立了稳固的合作关系,有望充分受益下游向好趋势。我们维持原有盈利预测,预计公司2024-2026年营业收入分别为17.81、25.49、35.85亿元,归母净利润分别为2.34、3.73、5.64亿元,EPS为2.48、3.96、5.98元/股,当前股价对应PE分别为20.4、12.7、8.4倍,维持“买入”评级。 欧洲热泵去库或告一段落 由于前期基数较高,HVAC外股2024年中报基本反馈欧洲热泵市场需求下滑,但随着下游去库趋势向好,基本预期2024年下半年欧洲热泵市场持续复苏。 1、开利(Carrier):预期2024H2出现典型季节性回升,Q4热泵恢复; 2、阿里斯顿(Ariston):2024H1欧洲热泵需求疲软,预期2024H2持续反弹; 3、NIBE:除德国外,绝大多数市场已接近去库尾声; 4、芬尼(国产):2024H1泳池恒温产品已呈现恢复迹象。 AI趋势下数据中心暖通空调业务进入景气周期 商用变频空调广泛应用于写字楼、图书馆、地铁站、商场、酒店、数据中心等各类使用场景。AI趋势下数据中心HVAC增长强劲。 1、开利(Carrier):2024H1数据中心订单超2023全年,预期2025年增长强劲; 2、特灵(Trane):数据中心等细分领域在手订单持续增长; 3、雷勃(Regal):电力系统业务很大程度上受到数据中心市场的推动; 4、卡乐(Carel):2024H1北美市场同比增长12.4%,主要由数据中心带动。 风险提示:行业竞争加剧、下游需求不及预期、业务及客户拓展不及预期。

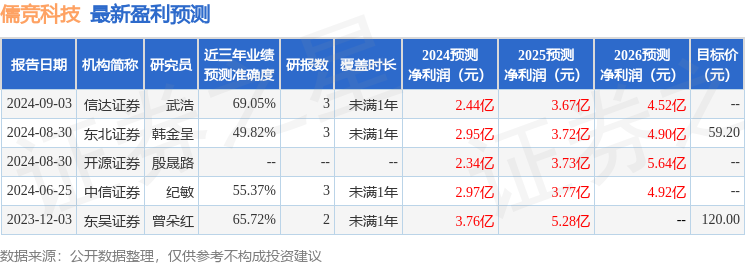

证券之星数据中心根据近三年发布的研报数据计算,信达证券武浩研究员团队对该股研究较为深入,近三年预测准确度均值为69.05%,其预测2024年度归属净利润为盈利2.44亿,根据现价换算的预测PE为18.95。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为72.94。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47