华金证券:给予龙佰集团增持评级

华金证券股份有限公司骆红永近期对龙佰集团进行研究并发布了研究报告《业绩稳步增长,持续深化资源和产业链优势》,本报告对龙佰集团给出增持评级,当前股价为16.12元。

龙佰集团(002601) 投资要点 事件:龙佰集团发布2024半年报,24H1实现收入138.04亿元,同比增长4.09%;归母净利润17.21亿元,同比增长36.40%;扣非归母净利润16.75亿元,同比增长40.06%;毛利率27.53%,同比提升2.42pct。单季度看,24Q2实现收入65.10亿元,同比增长3.59%,环比下降10.75%;归母净利润7.70亿元,同比增长12.85%,环比下降19.00%;扣非归母净利润7.50亿元,同比增长16.71%,环比下降18.88%;毛利率26.68%,同比下滑0.72pct,环比下滑1.61pct。 钛白粉先涨后跌,积极应对挑战,业绩稳步增长。2024年上半年,国内外供需钛维持紧平衡,钛矿价格维持高位震荡。2024年上半年,中国钛白粉市场年初多为消化库存加之认为价格已触底,备货需求增加,钛白价格开始回升,市场迎来三连涨,价格稳中有升;随着市场淡季来临,企业出货压力大,价格竞争压力大,加之欧盟反倾销事件影响,欧盟地区钛白出口受限,厂家库存压力增加,二季度价格有所回落。2024上半年中国钛白粉出口量持续增长,出口量达到97.26万吨,同比增长16.31%,表明中国钛白粉在国际市场上仍具有一定的竞争力。然而,出口市场面临一些挑战。欧盟拟对中国钛白粉加征关税,以及部分国家和地区对中国钛白粉实施贸易限制措施,导致出口受阻,国际市场竞争加剧也对中国钛白粉出口构成压力。公司以创新、改革、优化为主线,以稳质量、促生产、降成本、提效率、保增长为抓手,提振全员信心,增强抗风险韧性,有效提高钛白粉、海绵钛产能利用率,市场占有率进一步提升,实现了上半年业绩的稳步增长。2024H1,钛白粉收入93.85亿元,同比增长6.78%;毛利率33.51%,同比提升7.67pct;产量64.96万吨,同比增长9.70%,其中硫酸法钛白粉45.37万吨,同比增长16.31%,氯化法钛白粉19.59万吨,同比减少3.07%;共销售钛白粉59.96万吨,同比增长3.70%,其中,国内销量占比41.39%,国际销量占比58.61%,销售硫酸法钛白粉41.86万吨,同比增加6.23%,销售氯化法钛白粉18.10万吨,同比减少1.71%。2024H1海绵钛收入13.19亿元,同比增长21.47%;毛利率10.49%,同比下滑21.13pct;生产海绵钛3.31万吨,同比增长29.12%;销售海绵钛3.08万吨,同比增长60.32%。2024H1铁系产品收入10.57亿元,同比下滑17.54%;毛利率42.10%,同比提升1.89pct;生产铁精矿154.82万吨,对外销售铁精矿154.86万吨。2024H1新能源材料收入4.14亿元,同比下滑25.48%;毛利率-2.58%,同比提升12.19pct;生产磷酸铁2.79万吨,销售磷酸铁2.02万吨。2024H1锆系制品收入4.33亿元,同比下滑17.81%;毛利率15.01%,同比下滑3.20pct。 深化一体化产业链。龙佰致力于新材料研发制造及产业深度整合的大型多元企业,主要从事钛白粉、海绵钛、锆制品、锂电正负极材料等产品的生产与销售,初步形成从钛的矿物采选加工,到钛白粉和钛金属制造,衍生资源综合利用的绿色产业链。目前主营产品钛白粉产能151万吨/年,海绵钛产能8万吨/年,双双位居全球第一;磷酸铁锂产能5万吨/年,磷酸铁产能10万吨/年,石墨负极产能2.5万吨/年,石墨化产能5万吨/年;锆制品由控股子公司东方锆业(股票代码:002167)经营。2024年6月公司公告,为加强公司在钪、钒、电池材料方面的产业链优势,拟由控股子公司湖南东钪(或其子公司)投资10.8亿元建设钪钒新材料产业园项目。一期主要建设2500吨/年高纯五氧化二钒项目、20000立方/年钒电解液项目和2000吨/年铝球项目;二期主要建设50吨/年氟化钪项目、1200吨/年铝基中间合金项目和40000立方/年钒电解液项目;三期主要建设20000吨/年新型含钪高性能铝合金铸棒项目和20000吨/年新型含钪高性能铝合金型材项目。本项目的实施将使公司拥有了“废副资源提取--氧化钪--铝钪中间合金--新型含钪高性能铝合金铸锭--新型含钪高性能铝合金型材”和“废副资源提取--多钒酸钠--五氧化二钒--钒电池电解液”两条完整的产业链,完善了公司钪、钒产业链,提高公司的竞争力和盈利能力。 强化资源优势。公司在国内外拥有多处钛矿资源,其中最大钛矿资源为攀枝花钒钛磁铁矿,通过原矿剥离,破碎、磨矿、选矿等工序生产钛精矿、铁精矿及硫钴精矿,钛精矿自用,铁精矿和硫钴精矿对外销售。公司使用自产的钛精矿及外购的钛精矿加工生产硫酸法钛白粉、富钛料(包括高钛渣、合成金红石)及生铁,富钛料进一步加工生产四氯化钛、海绵钛、氯化法钛白粉。2024H1公司生产铁精矿154.82万吨,对外销售铁精矿154.86万吨;生产钛精矿104.56万吨,全部内部使用,有效保障了公司原料供应。2024H1,主营矿产品子公司龙佰矿冶实现收入35.79亿元,占公司总收入25.93%,实现净利润12.90亿元,占公司归母净利润75%,净利率达36.04%。公司持续推进红格矿区两矿整合、徐家沟开发等钛矿新项目建设,力争在“十四五”末期实现年产铁精矿760万吨,钛精矿248万吨。2024年8月,公司与四川资源集团签订战略合作框架协议,开展采选、产业、贸易、股权、科技等合作。2023年11月,四川资源集团下属子公司竞得红格南钒钛磁铁矿采矿权,红格南矿毗邻龙佰控制的红格铁矿和庙子沟铁矿,其资源储量包含铁矿石32.5579亿吨、TiO22.8527亿吨、V2O5598.56万吨、Co48.84万吨。此次合作将发挥各自产业优势和资源禀赋,有利于拓宽公司未来原材料等产品的供应渠道,增强供应链的韧性与灵活性,构建从钒钛磁铁矿开采、洗选到精深加工、综合利用的良性互动、共同发展的新格局。 投资建议:龙佰集团为国内钛产业链龙头,强化上游资源保障,不断深化产业链一体化和衍生资源综合利用,持续高分红回馈投资者。考虑到贸易摩擦影响和景气变化,我们调整盈利预测,预计公司2024-2026年收入分别为300.78(原319.71)/322.19(原341.36)/353.92(原374.87)亿元,同比增长12.3%/7.1%/9.8%,归母净利润分别为36.07(原41.43)/43.86(原50.86)/50.81(原60.30)亿元,同比增长11.8%/21.6%/15.8%,对应PE分别为10.7x/8.8x/7.6x;维持“增持-B”评级。 风险提示:新增供给超预期;需求不及预期;贸易摩擦风险;项目进度不及预期;安全环保风险。

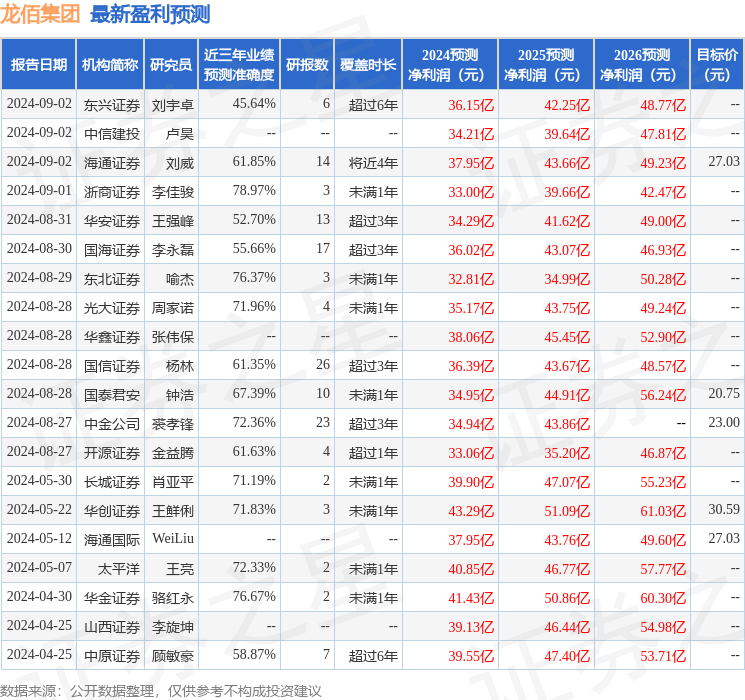

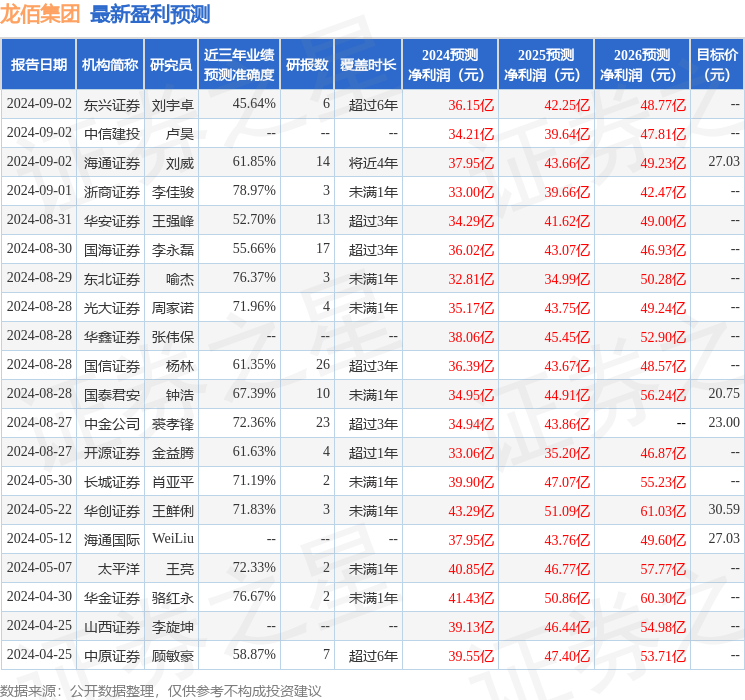

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李佳骏研究员团队对该股研究较为深入,近三年预测准确度均值为78.97%,其预测2024年度归属净利润为盈利33亿,根据现价换算的预测PE为11.68。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级5家;过去90天内机构目标均价为22.34。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47