博通指引不及预期,但CEO却这么说?

$博通(AVGO)$ 近期发布了其2024财年Q3的财务业绩,并对第四季度的展望进行了说明。整体来看,尽管第三季度的业绩表现强劲,但对第四季度的预测却低于市场预期,导致股价在盘后交易中下滑。

Q3业绩概述

总营收$13.07亿美元,同比增长47%略高于预期的13.02亿美元,不过剔除收购的VMware的影响,营收同比增长仅4%。

调整后EBITDA约$8.2亿,占总营收的63%,略高于预期的79.4亿美元;调整后每股收益为$1.24,同比增长17%

毛利率63.9%,低于预期的76.5

自由现金流48亿美元,低于预期的62.8亿美元。

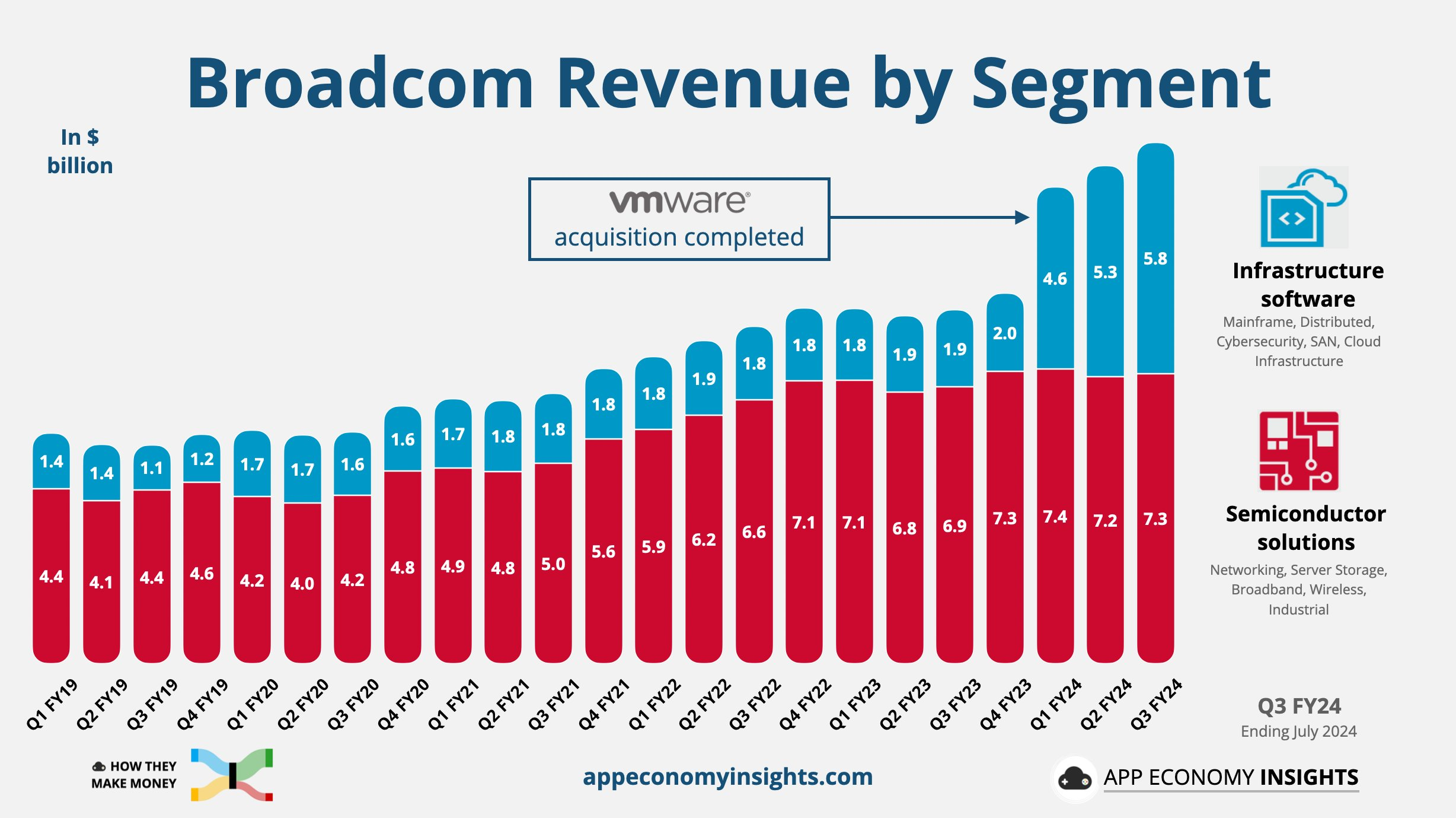

各业务单元分析

Broadcom的业务主要分为半导体解决方案和基础设施软件两个部分。

半导体解决方案

第三季度营收:$7.27亿,占总营收的56%,同比增长5%。

主要驱动因素:

网络业务:营收达到$4亿,同比增长43%,主要受益于对AI网络和定制AI加速器的强劲需求。

无AI网络:同比下降41%,但环比增长17%,出复苏的迹象。

AI相关产品:预计第四季度AI营收将达到35亿,较第三季度增长10%。

预期:第四季度半导体营收预计将达到约$8亿,同比增长9%[1][2].

基础设施软件

第三季度营收:$5.8亿,同比增长200%,主要得益于VMware的贡献。

VMware的表现:

VMware Cloud Foundation(VCF)取得了显著的市场接受度,第三季度的年化预定价值为$25亿,同比增长32%。

VMware的转型正在顺利进行,预计将继续推动未来的增长。

预期第四季度基础设施软件的营收预计将达到约$6亿,整体营收增长51%[2].

第四季度展望

Broadcom对2024财年Q4的预测显示,预计营收为14亿美元,低于市场预期的14.13亿美元

调整后EBITDA预计将占总营收的64%。其中,AI相关营收预计将达到$12亿,主要受以太网网络和定制加速器的推动。

市场挑战:Broadcom的第四季度预测未能达到市场预期,主要是由于整体市场需求的不确定性,尤其是在电信和服务提供商的支出暂停方面。

未来展望:尽管面临挑战,Broadcom仍对AI和软件业务的未来增长持乐观态度,预计将在2025财年继续保持强劲的增长势头。

投资要点

1.关于AI收入占比

公司表示,Q3的AI收入大约为31亿美元,其中计算相关的收入占比约为三分之二,网络相关的收入占比为三分之一。预计Q4的构成将保持类似趋势,并对2025财年的AI收入增长持乐观态度。

2. 企业市场的变化

最近出现了从云服务提供商向企业市场的收入转移,Broadcom的AI产品主要集中在超大规模客户和云平台上,因此并未受到企业市场变化的影响。他强调,Broadcom并不专注于企业AI市场。

3. VMware业务的表现与未来增长

客户转向订阅模式方面表现良好,公司预计这一趋势将在第四季度继续,并可能延续到2025年。

4. 非AI半导体市场的恢复情况

非AI网络业务继续表现低迷,并正在经历典型的下行周期,公司认为已经度过了底部,第三季度的非AI半导体订单量增长了20%。他预计这一市场将在第四季度继续恢复。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47