SoundHound AI:突破式反弹即将到来

随着企业希望扩大对生成式AI产品的采用,对生成式AI产品的需求激增,SoundHound AI有望从中受益。有外国分析师认为,虽然该公司目前尚未盈利,但是一个很好的投机机会。如果能证明商业模式的可行性,那么SoundHound AI将是一个良好的标的。

作者:作者:JR Research

进一步扩展到企业垂直领域

SoundHound AI是一家还未盈利的AI公司,专注于会话和语音AI领域的突破性技术。随着企业希望扩大对生成式AI产品的采用,对生成式AI产品的需求激增,令该公司受益。作为语音AI领域的专家,SoundHound AI的产品套件有潜力整合多个垂直行业,并与市场领先的大型语言模型(LLMs)进行整合。SoundHound AI Chat AI与Perplexity的合作证明了其会话AI领导地位的稳健性和可信度。

该公司的AI能力正在吸引其商业客户。而且,随着OpenAI的改进产品整合了这些功能,语音AI的普及可能会得到进一步的推动。

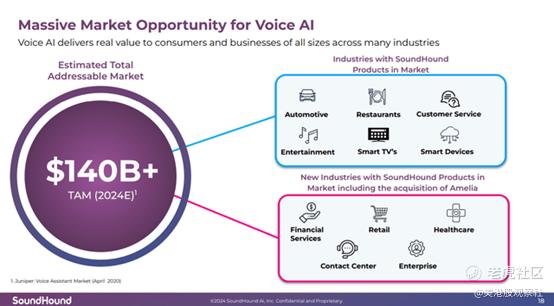

SoundHound AI最近收购了Amelia,扩大了其渗透企业AI垂直领域的能力。因此,收购Amelia有助于SoundHound AI在其核心产品之外开拓新的目标市场。管理层强调,该公司在零售、保险和金融服务等多个行业加强了其市场推广能力。因此,这符合该公司对“巨大市场机会”的雄心,到2024年,该市场的规模将超过1400亿美元。

它还为SoundHound AI的2025年指引目标提供了更清晰的信息,从而导致了可喜的上涨。因此,该公司预计2024年的收入为8000万美元,2025年达到1.5亿美元,同比增长近90%。因此,它改善了SoundHound AI三管齐下的盈利模式,增强了其提高下游AI盈利的能力。

此外,收购Amelia也将巩固其盈利能力,尽管现在确认其净利润增长似乎还为时过早。因此,投资者需要考虑其收购所产生的潜在整合协同效应和追加销售/交叉销售机会,以进一步提升SoundHound AI的估值。

因此,该公司已经迅速超越了其核心的汽车和餐饮收入支柱,巩固了其市场扩张机会。增强的新增长引擎(通过Amelia的收购)将有助于多样化采用,同时扩大更多垂直领域的用例。

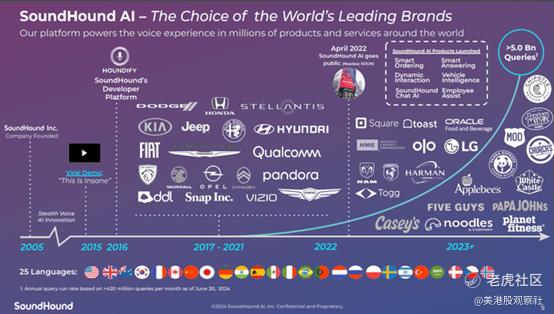

因此,该公司计划将其专有的语音AI技术整合到更多格式中。这些用例包括电子商务和客户支持功能中的机会。鉴于SoundHound AIHound AI的查询量激增(达到超过50亿次查询),如果该公司能够验证其业务模式的可持续性,该公司的增长前景看起来非常令人兴奋。

不盈利仍然是警告

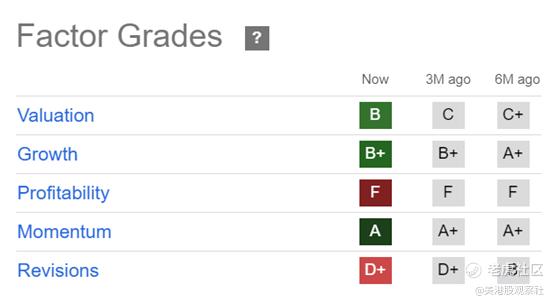

该公司盈利能力评级为“F”,这仍是对其看涨观点的警告,表明这似乎充其量是一个投机机会。尽管预计到2025年收入将激增,但公司预计在2025财年预测期内不会实现自由现金流盈利。

尽管如此,该公司的“A”级动力评级凸显了市场信心,即如果潜在的AI需求驱动因素强劲,该公司就有能力实现商业化和规模化盈利。鉴于SoundHound AIHound AI的营收预期上调,市场的信心并非错位。然而,华尔街分析师下调了该公司的盈利预期,暗示投资者仍必须仔细审视其盈利能力。

由于AI基础设施成本预计将进一步增加,人们有理由担心纯粹的AI公司是否拥有可行的商业模式。因此,为了保持相关性和竞争力,SoundHound AI等公司可能需要在AI基础设施方面投入更多资金,以保持竞争优势。

SoundHound AI前景如何?

SoundHound AI的价格走势表明它已经恢复了上行趋势的延续倾向。它的“A”级动量评级证实了这点,强调了市场对其看涨主张的信心。

有两个关键水平需要密切监控。投资者应避免在其6.5美元阻力区附近买入,同时可能在其3.5美元支撑区附近更积极地增加买入。

目前,SoundHound AIHound AI正处于这些关键水平之间,尽管其强劲的购买情绪表明它可能正处于积累阶段。因此,SoundHound AIHound AI投资者仍然对其进一步扩展的能力充满信心。

$SoundHound AI Inc(SOUN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47