天风证券:给予中海油服买入评级

天风证券股份有限公司张樨樨近期对中海油服进行研究并发布了研究报告《半年报业绩超预期,2个被沙特暂停平台重获新工作》,本报告对中海油服给出买入评级,当前股价为14.59元。

中海油服(601808) 2024H1业绩超预期 2024H1公司营业收入达225.3亿元,同比+19.4%;归母净利润为15.9亿元,同比+18.9%;其中Q2归母净利润为9.57亿元,同比+2.34%,其中位于墨西哥的全资子公司因为2013年度税务核查事项缴纳税款及滞纳金等总计约1.57亿元,如果剔除这部分的影响,Q2归母净利润或有11.11亿,超市场预期。 行业景气度持续提升,钻井平台日费持续上涨 2024Q2自升式、半潜式作业天数分别为3618/955天,同比分别+10%/-7%;其中自升式平台即使受中东沙特暂停平台事件的影响,作业天数仍旧保持同比增长;半潜式平台作业天数同比下滑,我们认为可能系新老合同交接之间拖航期所致。2024Q2自升式、半潜式钻井平台可用天使用率分别87.3%、80.9%,较同期分别+1.5pct/-11.1pct。 日费率持续提升,兑现行业的高景气度。2024H1自升式、半潜式钻井平台平均日费分别为7.4/13.4万美金/天,同比分别+7.2%/+8.9%。 受沙特暂停事件影响的2个平台重获新签订单 2024年4月受沙特暂停平台事件的影响,中海油服被暂停4个钻井平台合同,目前其中2个平台已获得新订单合同,1)振海6号锁定国内作业井位,预计8月底/9月初启动作业;2)SEEKER钻井平台与东南亚某知名石油公司锁定钻井平台服务合同,合同启动窗口期为2024/12/15-2025/1/15,合同期限为3年。由于行业景气度处于上行期,预计剩余2个平台后续也能被市场快速消化。 油田技术服务板块延续高成长性 2024H1公司油田技术服务作业量及业绩保持高成长性,2024H1板块收入128.3亿元,同比+20.8%。公司突破巴西市场,境外全资子公司COSL DrillingBrasil Ltda.与巴西客户签订钻井平台钻井、修井作业项目中的服务合同(预计2025年开始作业)。 盈利预测与投资评级:现由于今年沙特暂停平台的影响以及墨西哥补缴税收的影响,下调2024-2026年归母净利润为35/46/52亿(原预测2024-2026年归母净利润为41/59/66亿元),A股对应PE20/15/13倍,维持“买入”评级。 风险提示:经济衰退带来原油需求下降,导致油价大跌的风险;海外业务受不可抗力因素的影响被暂停的风险。

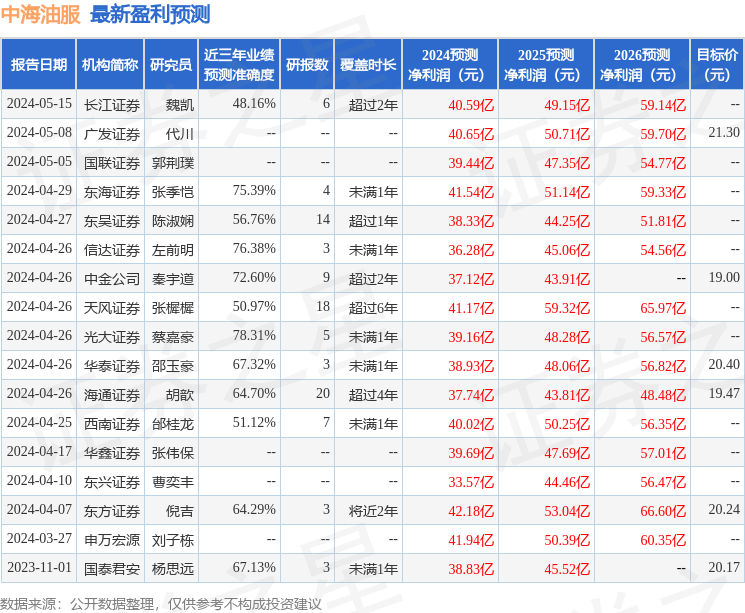

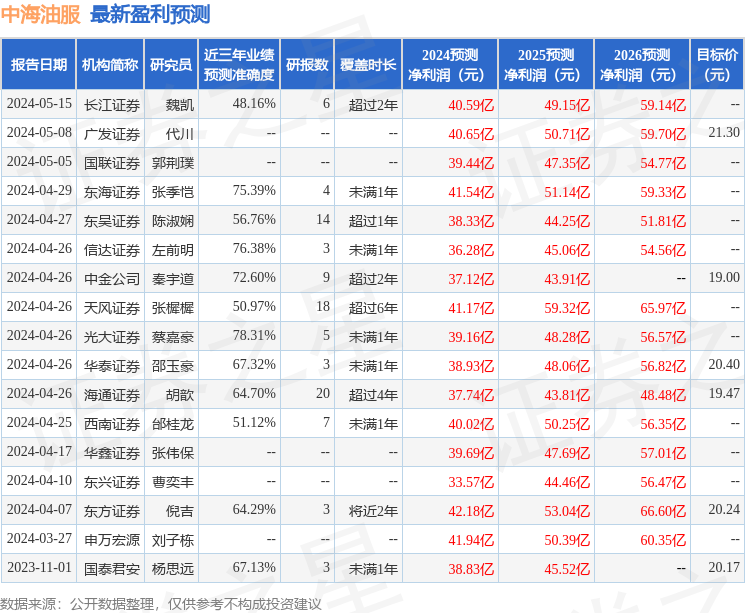

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为78.31%,其预测2024年度归属净利润为盈利39.16亿,根据现价换算的预测PE为17.51。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为21.3。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47