东吴证券:给予中国石油买入评级

东吴证券股份有限公司陈淑娴近期对中国石油进行研究并发布了研究报告《2024年半年报点评:业绩稳健增长,天然气盈利能力优异》,本报告对中国石油给出买入评级,当前股价为9.32元。

中国石油(601857) 投资要点 事件:公司发布2024年半年度报告:在中国准则下,中石油A股实现营业收入15539亿元(同比+5%,环比+1%),归母净利润886亿元(同比+4%,环比+17%),扣非归母净利润916亿元(同比+5%,环比-8%)。 上游板块盈利增加:24H1油气和新能源板块经营利润917亿元,同比+61亿元(同比+7%)。1)价:23H1至24H1,油实现价格从74.15美元/桶升至77.45美元/桶,同比+4.5%;24H1气实现价格2.22元/方,同比-6.5%。2)量:24H1原油产量增速超24年目标,天然气产量增速略低于24年目标。24H1油气当量产量906百万桶油当量(同比+1.3%,24年目标是同比+0.4%),其中石油净产量475百万桶(同比+0.1%,24年目标是同比-3%),天然气731亿立方米(同比+2.7%,24年目标是同比+4.3%)。 炼油盈利收窄,化工扭亏为盈:24H1炼油化工和新材料板块经营利润136亿元,同比-47亿元(同比-26%),具体来看:1)24H1炼油经营利润105亿元,同比-80亿元(同比-43%)。24H1成品油产量6012万吨,同比+126万吨(同比+2%)。虽然炼油加工量增加,但是油价超过80美元/桶以上,国家发改委会限制汽油、柴油涨价幅度,会导致成品油价差收窄。航煤虽然是市场化定价,但今年价差整体收窄。2)24H1化工经营利润31亿元,同比+33亿元,实现扭亏为盈,主要由于国内化工市场改善,化工业务盈利能力持续提升。 销售板块盈利收窄:24H1销售板块经营利润101亿元,同比-8亿元(同比-8%)。成品油总销量7095万吨,同比-162万吨(同比-2%)。 天然气销售板块盈利大幅提升:24H1天然气销售板块经营利润168亿元,同比+27亿元(同比+19%),主要由于公司抓住国际天然气价格下行的有利时机,持续优化资源池结构,降低综合采购成本。 公司注重股东回报:根据我们最新预测,我们预计公司2024年净利润1836亿元,按照分红比例50%,全年合计派息918亿元,按2024年8月26日收盘价,中石油A股股息率为5.5%;中石油H股税前股息率为8.0%,按10%扣税,税后股息率为7.2%,按20%扣税,税后股息率为6.4%。 盈利预测与投资评级:根据公司油气产量情况,以及公司受益于天然气顺价政策,我们调整2024-2026年归母净利润分别1836、1908、1945亿元(此前为1836、1900、1943亿元)。按2024年8月26日收盘价,对应A股PE分别9.0、8.7、8.5倍,对应A股PB分别1.1、1.0、0.96倍;对应H股PE分别6.25、6.0、5.9倍,对应H股PB分别0.75、0.7、0.66倍。公司盈利能力显著,成本管控优异,维持“买入”评级。 风险提示:地缘政治风险;宏观经济波动;成品油需求复苏不及预期

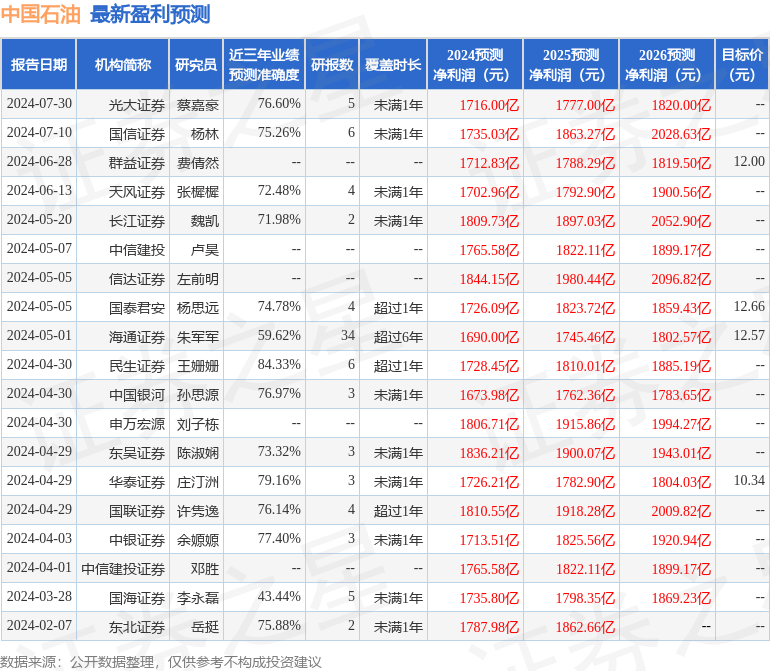

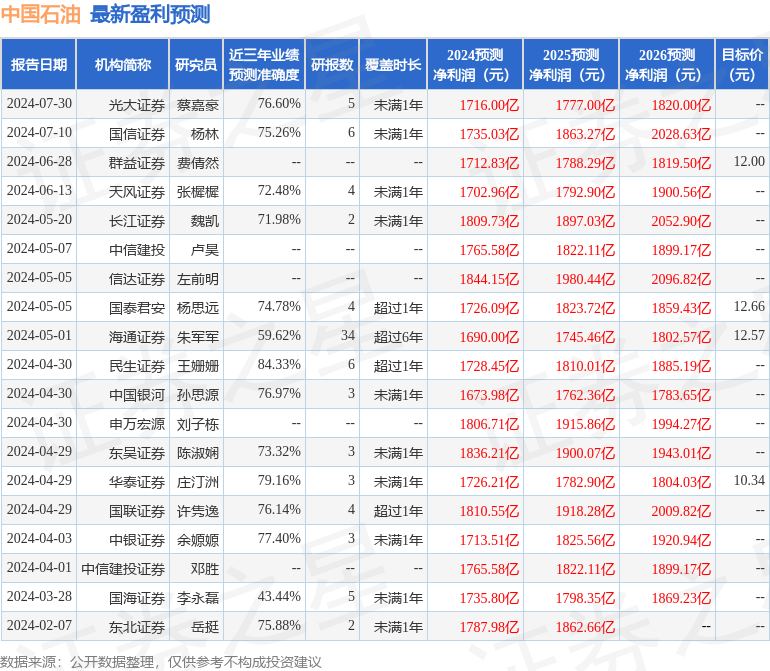

证券之星数据中心根据近三年发布的研报数据计算,民生证券王姗姗研究员团队对该股研究较为深入,近三年预测准确度均值高达84.33%,其预测2024年度归属净利润为盈利1728.45亿,根据现价换算的预测PE为9.91。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为11.4。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26