华鑫证券:给予中国石油买入评级

华鑫证券有限责任公司张伟保,傅鸿浩近期对中国石油进行研究并发布了研究报告《公司事件点评报告:半年报业绩增长,资本开支缩减,分红优势显著》,本报告对中国石油给出买入评级,当前股价为9.32元。

中国石油(601857) 事件 中国石油发布半年度业绩报告:公司上半年实现营收1.55万亿,同比增长5%,实现归母净利润886.07亿元,同比增长3.91%;其中Q2单季度实现营收7416.85亿元,同比下滑0.76%,环比下滑8.68%。实现归母净利润429亿元,同比增长3.07%,环比下滑6.03%。 投资要点 上半年公司归母净利润同比增长3.9% 公司油气与新能源板块,上半年实现油气当量产量905.5百万桶,同比增长1.3%,其中国内/海外分别实现807.3/98.2百万桶,同比+1.5%/-0.5%。上半年,公司国内原油产量392.8百万桶,同比增长0.1%,国内天然气产量2486.8十亿立方英尺,同比增长2.9%;炼油板块,上半年公司加工原油693百万桶,同比增长3%,生产成品油6012万吨,同比增长2.1%;销售板块,上半年成品油总经销量7905.3万吨,同比下降2%,其中境内成品油总经销量5844.7万吨,同比下滑1.5%;公司上半年销售天然气1472.17亿立方米,同比增长12.9%。 重视股东回报,预计未来高分红持续稳定 公司高度重视投资者回报,多年保持分红的连续性和稳定性。为回报股东,公司上半年计划派息402.65亿元,约为上半年净利润的45%,折合24年中期现金股利每股0.22元(含税)。 资本开支继续缩减,虽然经营性现金流净额有所下降,但整体现金流仍然充沛 公司上半年资本支出人民币789亿元,去年同期资本支出851亿元,同比减少约62亿元,继续呈现缩减态势。由于公司运营资金变动,经营活动现金净流入同比减少2%(44亿元)。公司现金流仍然充裕,上半年现金及现金等价物同比减少271亿元,但仍保持在1921亿元。 盈利预测 公司是国内油气龙头企业,油气上游资源丰富,下游产业链完整。预测公司2024-2026年EPS分别为0.96、1.01、1.03元,当前股价对应PE分别为9.8、9.2、9.0倍,给予“买入”投资评级。 风险提示 油价大幅波动风险;需求复苏不达预期;国内气价上涨不达预期投资建议。

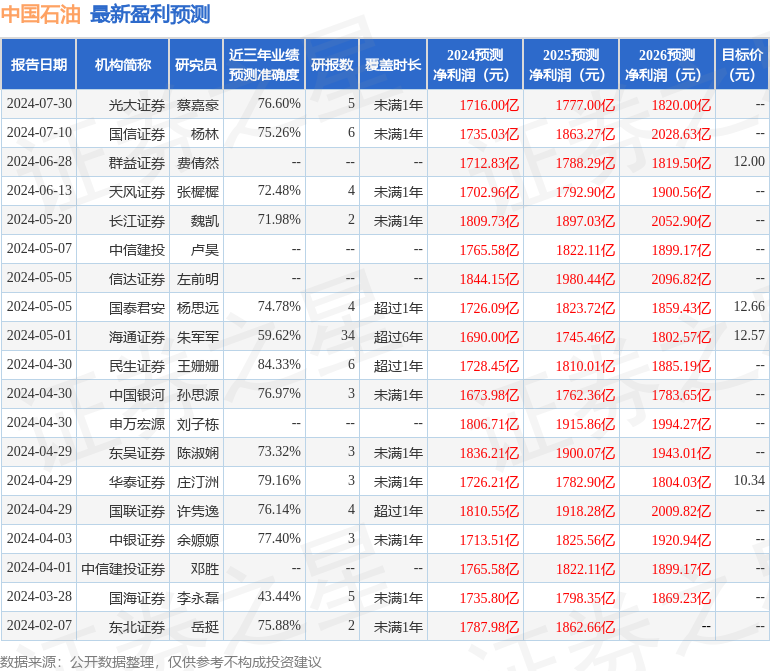

证券之星数据中心根据近三年发布的研报数据计算,民生证券王姗姗研究员团队对该股研究较为深入,近三年预测准确度均值高达84.33%,其预测2024年度归属净利润为盈利1728.45亿,根据现价换算的预测PE为9.91。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为11.4。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26