东海证券:给予普洛药业买入评级

东海证券股份有限公司杜永宏,伍可心近期对普洛药业进行研究并发布了研究报告《公司简评报告:2024H1业绩超预期,制剂业务快速增长》,本报告对普洛药业给出买入评级,当前股价为15.49元。

普洛药业(000739) 投资要点 公司2024H1业绩增长强劲。2024H1,公司实现营业收入64.29亿元,同比增长7.96%;归母净利润6.25亿元,同比增长3.96%;扣非后归母净利润6.02亿元,同比增长1.24%。其中Q2单季实现营业收入32.31亿元,同比增长12.61%;归母净利润3.81亿元,同比增长5.35%,公司Q2单季度收入和利润均创历史新高。 原料药增长稳健,多个产品销量创新高。2024H1原料药中间体板块销售收入47.04亿元,同比增长11.89%;实现毛利7.63亿元,同比下降1.99%,毛利率为16.22%,同比下降2.30pp。公司持续提升战略品种市场份额,上半年多个产品销量创历史新高。报告期内,新增客户15个,2个API品种注册获批(15003-A、16001),20个API品种新递交国内外DMF(包括4个IND)。项目建设方面,303、304高端原料药生产车间于今年3月份投入使用;新建AH22081生产线,预计8月份完成建设;拟建设一条多肽生产线满足多肽产品的生产需求,目前正在设计阶段。对战略品种AP091扩产改造,预计8月份完成;对战略品种07101实施新工艺、新产能升级改造,预计12月建设完成。展望全年,核心抗生素产品市场占有率有望稳中有升,新品放量、新产能投用和新工艺改进将贡献业绩弹性,原料药业务有望维持稳健增长。 CDMO项目数量大幅提升,专业化服务能力持续增强。2024年上半年CDMO业务实现收入10.28亿元,同比下降9.82%;实现毛利4.12亿元,同比下降19.25%,毛利率40.09%,同比下降4.68pp,剔除去年同期特殊项目订单影响,上半年营收和毛利保持正增长。报告期内,公司CDMO报价项目731个,同比增长51%;进行中项目876个,同比增长44%,其中商业化阶段项目317个,同比增长28%,研发阶段项目559个,同比增长54%。美国波士顿实验室于今年5月份建设完成并逐步投入使用,新建生物发酵提取中试车间已进入收尾阶段。随着公司研发、制造和服务能力的持续增强,项目保持快速增长,为CDMO业务未来的增长提供有力支撑。 制剂板块快速增长,品种不断增加。2024年上半年,制剂板块实现收入6.80亿元,同比增长18.37%;实现毛利4.10亿元,同比增长41.67%,毛利率为60.30%,同比提升9.92pp。制剂营收和毛利增长显著主要是因为上半年主要制剂品种持续放量,同时产能利用率提升,费用控制合理。报告期内,公司有5个制剂在国内递交注册申请(磷酸奥司他韦胶囊头孢地尼干混悬剂、左卡尼汀注射液、头孢地尼胶囊、阿莫西林克拉维酸钾片),1个制剂品种递交FDA(盐酸安非他酮缓释片(Ⅱ))。目前在研项目已有51个,完成验证项目9个,申报项目6个,涉及抗感染类、心脑血管类、中枢神经系统类、化痰利胆类等多个领域,减重降糖项目预计今年四季度进入临床阶段,持续丰富的制剂产品线将为公司带来更广阔的发展空间。 投资建议:我们预计公司2024-2026年的营收分别为126.79/143.17/160.14亿元,归母净利润分别为11.80/14.66/17.47亿元,对应EPS分别为1.01/1.25/1.49元,对应PE分别为15.43/12.42/10.42倍。维持“买入”评级。 风险提示:汇率波动风险,药品研发不及预期风险,制剂销售放量不及预期风险等。

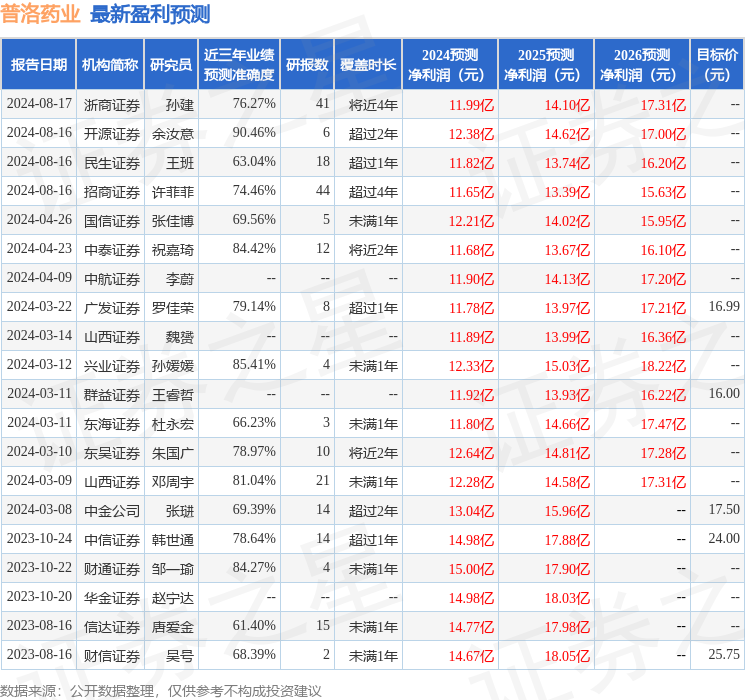

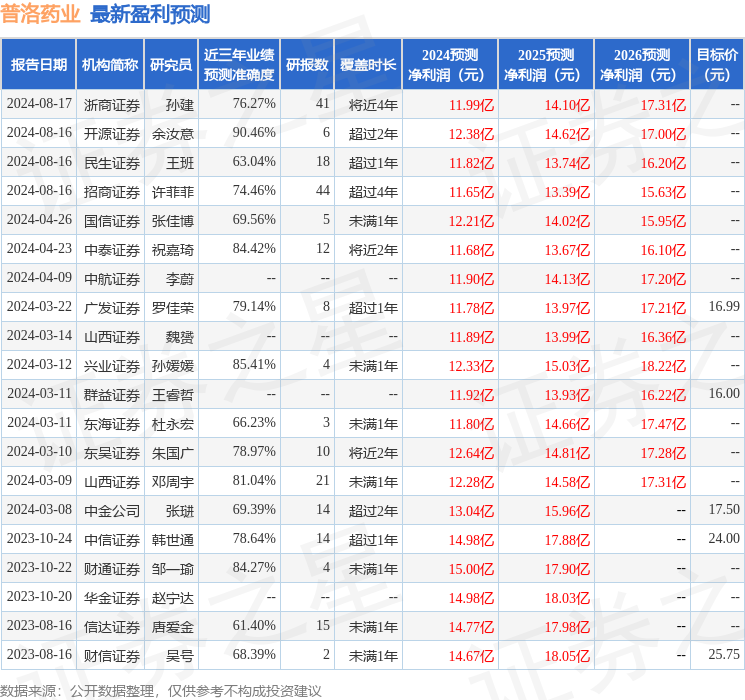

证券之星数据中心根据近三年发布的研报数据计算,开源证券余汝意研究员团队对该股研究较为深入,近三年预测准确度均值高达90.46%,其预测2024年度归属净利润为盈利12.38亿,根据现价换算的预测PE为14.75。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为17.25。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47