平安证券:给予华海清科增持评级

平安证券股份有限公司徐勇,付强,徐碧云近期对华海清科进行研究并发布了研究报告《业绩稳健增长,积极布局新技术新产品开发拓展》,本报告对华海清科给出增持评级,当前股价为136.14元。

华海清科(688120) 事项: 公司公布2024年半年报,上半年公司实现营收14.97亿元,同比增加21.23%;归属上市公司股东净利润4.33亿元,同比增加15.65%。 平安观点: 践行“装备+服务”的平台化发展战略,公司业绩稳增长:2024H1,公司实现营收14.97亿元(+21.23%YoY),实现归母净利润4.33亿元(+15.65%YoY),主要系公司深耕集成电路制造上游产业链关键领域,大力发掘CMP装备、减薄装备、划切装备、湿法装备、测量装备、晶圆再生、耗材服务等集成电路领域的新机会,持续优化企业管理体系及客户服务保障能力,努力提高产品市场表现及竞争能力。2024H1,公司整体毛利率和净利率分别是46.29%(-0.03pct YoY)和28.91%(-1.40pct YoY)。从费用端来看,2024H1,公司的期间费用率为21.64%(+1.16pct YoY),销售费用率、管理费用率、财务费用率和研发费用率分别为6.02%(+0.66pct YoY)、5.47%(+0.38pctYoY)、-1.26%(-0.05pct YoY)和11.42%(+0.18pct YoY)。Q2单季度,公司实现营收8.16亿元(+32.03%YoY,+20%QoQ),归母净利润2.31亿元(+27.89YoY,+14.03%QoQ)。Q2单季度的毛利率和净利率分别为44.93%(-1.06pct YoY,-2.99pct QoQ)和28.24%(-0.91pctYoY,-1.48pct QoQ),毛利率净利率同比环比有所下滑。 持续推进新产品新工艺开发,市场竞争力稳步提升:公司一方面基于现有产品不断进行更新迭代,另一方面积极布局新技术新产品的开发拓展,在CMP装备、减薄装备及其他产品方面取得了积极成果。(1)CMP装备:公司推出的全新抛光系统架构CMP机台Universal H300已经实现小批量出货,客户端验证顺利;面向第三代半导体的新机型正在进行客户需求对接,预计2024年下半年发往客户验证。(2)减薄装备:12英寸超精密晶圆减薄机Versatile–GP300已取得多个领域头部企业的批量订单,获得客户的高度认可;12英寸晶圆减薄贴膜一体机Versatile–G M300已发往国内头部封测企业进行验证。(3)划切装备:12英寸晶圆边缘切割装备已发往多家客户进行验证。(4)清洗装备:应用于4/6/8英寸化合物半导体的刷片清洗装备已通过客户端验收;应用于4/6/8/12英寸片盒清洗装备已取得小批量订单,待发往客户端进行验证。(5)供液系统:用于湿法工艺装备中研磨液、清洗液等化学品供应的SDS/CDS供液系统装备已获得批量采购,在国内众多集成电路客户实现产业化应用。(6)膜厚测量装备:应用于Cu、Al、W、Co等金属制程的薄膜厚度测量装备已发往多家客户验证,测量精度高、结果可靠、准确,已取得某集成电路制造龙头企业的批量重复订单。(7)晶圆再生业务:获得多家大生产线批量订单并长期稳定供货,并积极推进产能扩张进程。(8)关键耗材与维保服务:随着消费电子需求端回暖,客户产线利用率预计将快速提升,同时叠加公司CMP装备保有量的不断攀升,耗材零部件、抛光头维保服务等业务量也会相应提升,关键耗材维保及技术服务将成为公司新的利润增长点。 投资建议:公司已经形成了“设备+服务”业务布局,积极布局新技术新产品的开发拓展,在CMP设备、减薄设备及其他产品方面取得了积极成果,正在国产化浪潮中充分受益,产品在国内主要晶圆制造产线上得到验证或量产使用,具备较大的成长潜力。综合公司最新财报,我们下调了公司的盈利预期,预计公司2024-2026年归母净利润分别为9.14亿元(前值为10.13)、12.41亿元(前值为13.47)、15.54亿元(前值为17.44),EPS分别为3.86元、5.24元、6.57元,对应8月16日收盘价PE分别为35.3X、26.0X和20.7X。鉴于公司持续拓展多条产品线,我们持续看好公司后续发展和市场地位,维持对公司的“推荐”评级。 风险提示:(1)下游资本支出可能不及预期:半导体行业周期向下,如若晶圆厂资本开支减缓,可能会对公司的业务产生一定影响。(2)市场竞争加剧:近年来由于市场需求较好,越来越多的厂商进入了半导体设备市场,市场竞争加剧。一旦公司的技术水平、产品品质、服务质量有所下滑,都可能造成公司不能获得新客户或丢失原有客户,被竞争对手拉开差距,市场份额将被抢夺。(3)国产化进度不及预期:如果产品的客户测试认证进展较慢或者国产替代意愿放缓,可能对公司的业绩产生不利影响。(4)美国制裁风险:美国对中国半导体产业的制裁持续升级,半导体产业对全球尤其是美国科技产业链的依赖依然严重,下游晶圆厂先进制程的扩产可能会受到影响,扩产进度放缓,公司的销售情况可能也会受到影响。

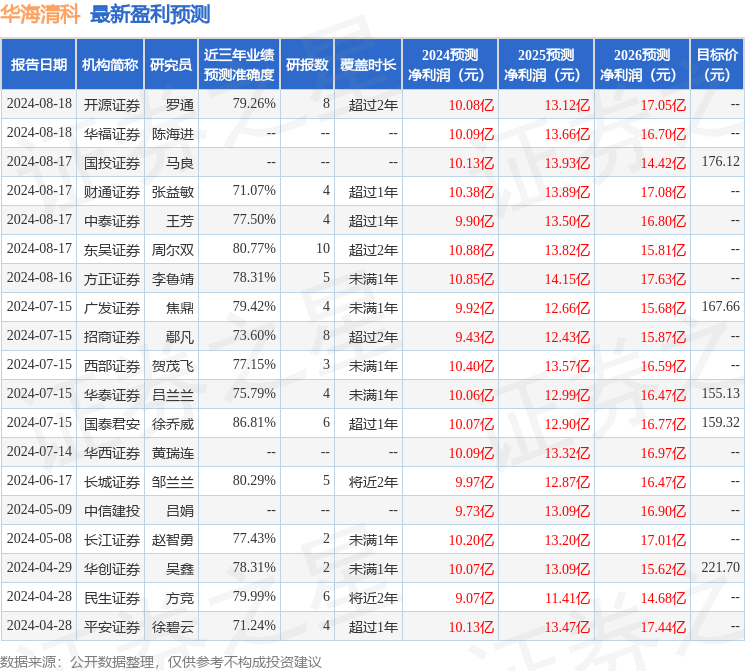

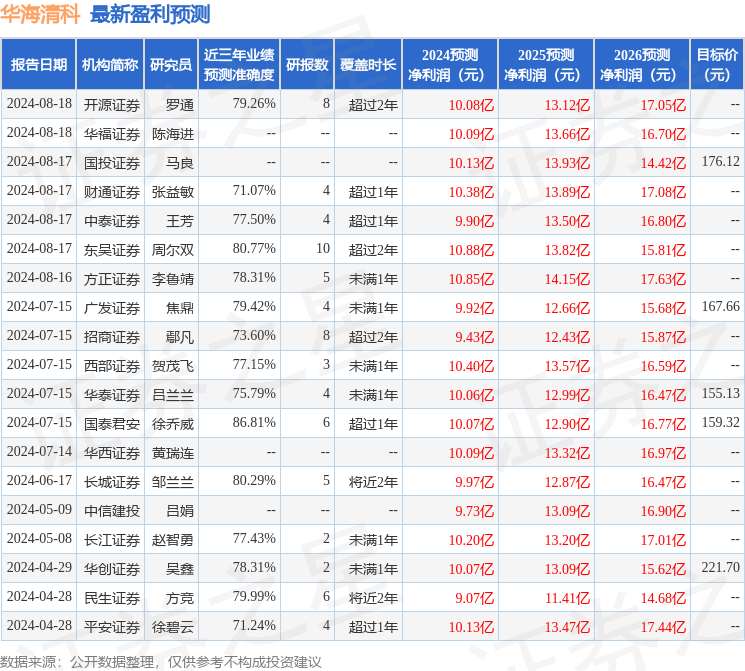

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达86.81%,其预测2024年度归属净利润为盈利10.07亿,根据现价换算的预测PE为32.03。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为175.95。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47