东吴证券:给予海泰新光买入评级

东吴证券股份有限公司朱国广近期对海泰新光进行研究并发布了研究报告《2024年H1业绩点评:短期业绩承压,看好下半年逐步恢复》,本报告对海泰新光给出买入评级,当前股价为29.61元。

海泰新光(688677) 投资要点 事件:2024H1营收2.20亿元(同比-17.7%,下同),归母净利润0.71亿元(-21.02%),扣非归母净利润0.65亿元(-24.55%);单Q2收入1.03亿元(-13.91%),归母净利润0.32亿元(-21.43%),扣非归母净利润0.28亿元(-28.25%),业绩略低于我们预期。 上半年受美国客户降库存,公司短期营收下降:2024年上半年,公司医用内窥镜器械行业收入1.76亿元(-16.74%),占主营业务收入80.47%(上年度同期占比79.19%),主要受美国客户降低库存量,放缓从公司拿货的节奏,造成公司短期内营收下降。公司下游客户上半年新一代内窥镜系统销售持续增长,公司作为其内窥镜核心部件的唯一供应商,我们预计公司发货会逐步回升到正常水平。光学行业收入4268万元(23.13%),占主营业务收入19.53%(上年度同期占比20.81%)。 美国子公司奥美克进展良好,进一步降低出海关税风险:公司在美国的子公司美国奥美克已经通过了美国客户的认证,可以在美国子公司进行内窥镜成品生产和销售。经双方协商一致,美国客户的订单下达到子公司美国奥美克,由美国奥美克发货给美国客户。目前公司与美国客户正在测试业务流程,测试通过后会正式启用该业务流程。该业务流程有利于公司规避国际贸易风险,确保海外业务安全。今年下半年,公司还会进一步加快泰国子公司的生产能力建设和相关认证进度,进一步降低国际政策如关税对公司业务的潜在影响。

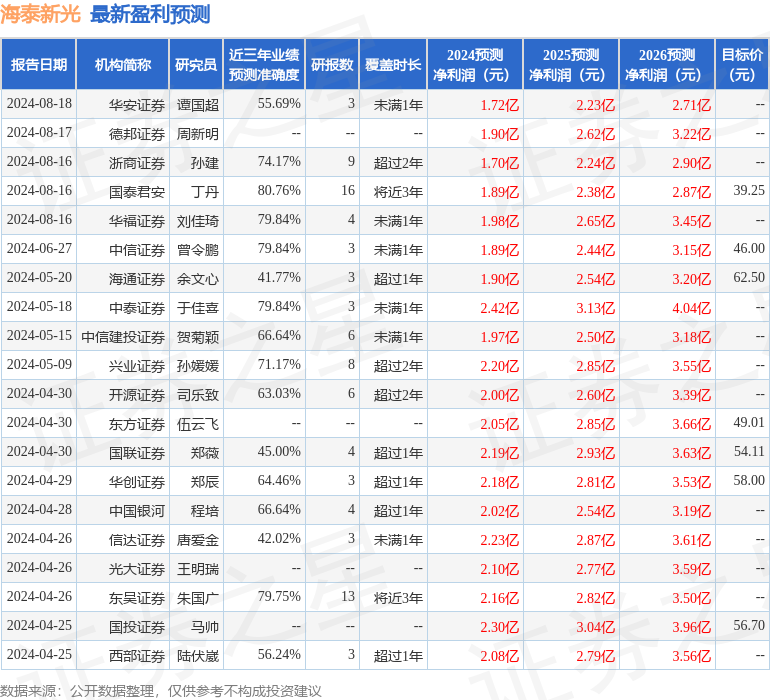

证券之星数据中心根据近三年发布的研报数据计算,国泰君安丁丹研究员团队对该股研究较为深入,近三年预测准确度均值高达80.76%,其预测2024年度归属净利润为盈利1.89亿,根据现价换算的预测PE为18.86。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为52.36。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47