中国银河:给予华东医药买入评级

中国银河证券股份有限公司程培,孙怡近期对华东医药进行研究并发布了研究报告《2024年中报业绩点评:Q2业绩超预期,创新板块亮点频现》,本报告对华东医药给出买入评级,当前股价为30.25元。

华东医药(000963) 事件:2024年8月15日,公司发布2024年半年度报告。2024年上半年,公司实现营业收入209.65亿元,同比增长2.84%;归母净利润16.96亿元,同比增长18.29%;扣非归母净利润16.25亿元,同比增长13.85%。其中Q2实现营业收入105.54亿元,同比增长2.76%;实现归母净利润8.34亿元,同比增长22.85%;扣非归母净利润7.87亿元,同比增长17.46%。 主要业务增长稳健,商业和海外医美有所承压。①医药工业:2024上半年,中美华东整体经营继续保持良好增长趋势,实现营业收入66.98亿元(含CSO业务),同比增长10.63%,实现归母净利润13.85亿元,同比增长11.48%。单Q2实现收入32.99亿元,同比增长10.74%,实现归母净利润6.34亿元,同比增长13.42%。②医药商业:2024年上半年,公司医药商业积极应对市场需求疲软与政策调控的双重挑战,院内市场与院外市场并重,实现营收135.52亿元,同比下降0.58%,累计实现净利润2.18亿元,同比增长0.90%。单Q2实现收入68.35%,实现净利润1.11亿元。③医美业务:2024上半年,公司医美业务营收达到13.48亿元(剔除内部抵消因素),同比增长10.14%。其中英国Sinclair受全球经济增长乏力及EBD业务阶段性需求波动影响,实现营收约5.70亿元,同比下降14.81%;国内医美欣可丽美学实现营收6.18亿元,同比增长19.78%。单Q2实现收入7.18亿元,其中Sinclair实现收入2.98亿元,同比略下滑,国内整体收入4.2亿元,同比增长25%,欣可丽美学实现收入3.61亿元,同比增长16.5%,利拉鲁肽减肥+代销肉毒素等实现收入约6000万。④工业微生物:2024上半年实现收入2.85亿元,同比增长27.43%。Q2收入环比加速。 创新研发稳步推进,重磅产品陆续推出。截至目前,医药在研项目合计129个,其中创新产品及生物类似药项目86个。2024上半年公司医药工业研发投入11.10亿元,同比增长10.34%。①HDM1002:2024年8月已完成用超重和肥胖适应症Ⅱ期临床全部入组,预计2024Q4获得顶线结果;同时已完成糖尿病适应症II期临床首例入组。②HDM1005:目前正在中国开展的Ia期、Ib期临床试验进展顺利,预计于2024Q4获得顶线结果,并计划2025年初启动II期临床。③HDM2005:中国及美国IND申请均已于2024年6月获批,2024年8月完成中国临床首例入组。④HDM2006:用于治疗晚期实体瘤的中国IND申请于2024年8月获得受理。⑤司美格鲁肽注射液:糖尿病适应症已完成Ⅲ期临床全部入组,预计2024Q4获得主要终点数据;体重管理适应症已于2024年5月完成pre-IND递交。⑥泽沃基奥仑赛注射液(赛恺泽?):于2024年3月商业化上市,截止2024年7月31日,接受赛恺泽使用培训和通过认证的医疗机构已达129家。⑦索米妥昔单抗注射液(ELAHERE?):公司引进的全球首创卵巢癌ADC新药,国内上市申请正在审评中;2024年3月,在美国已由加速批准转为完全批准;2024年4月在中国澳门获批上市;2024年8月通过“港澳药械通”创新政策审批,落地粤港澳大湾区。⑧迈华替尼片:一线EGFR敏感突变的上市申请于2024年5月获得受理。 医美产品进展良好,产品矩阵日益丰富。①光学射频治疗仪V20的注册补充资料于7月2日完成递交,有望于2024年在国内获批上市。②MaiLi系列:MaiLi Extreme国内注册申请于2024年4月获得受理,有望于2025年在国内获批上市;MaiLi Precise于2024年4月底完成中国全部临床入组;2024年6月,MaiLi在新加坡获批上市。③Ellansé?伊妍仕?:S型新增适应症于2024年5月完成中国临床首例入组;M型于2024年6月完成中国临床受试者12个月随访。④Lanluma?:2024年5月顺利通过国际合作临床试验备案,2024年6月完成首例入组,目前正在开展全国多中心临床。⑤:KIO015:2024年7月提交欧盟CE认证申请,有望于2025年获得欧盟CE认证。⑥:ATGC-110:公司与韩国ATGC合作引进的A型肉毒毒素,韩国上市申请于2024年2月获得受理。⑦YY001:已完成国内三期临床出组,目前在积极推进临床数据的统计与分析。 投资建议:公司医药工业、医美以及工业微生物等板块经营保持稳健,创新转型为公司中长期发展提供想象空间。我们预计公司2024-2026年归母净利润为34.29/39.95/46.06亿元,同比增长20.78%/16.52%/15.29%,EPS分别为1.95/2.28/2.63元,当前股价对应2024-2026年PE为15/13/11倍,维持“推荐”评级。 风险提示:市场竞争的风险,市场推广不及预期的风险,新品研发不及预期的风险。

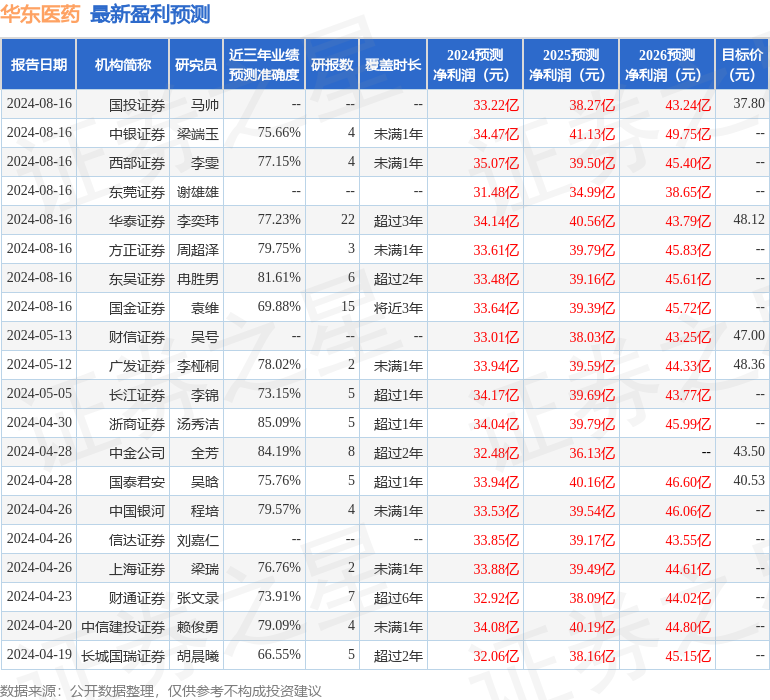

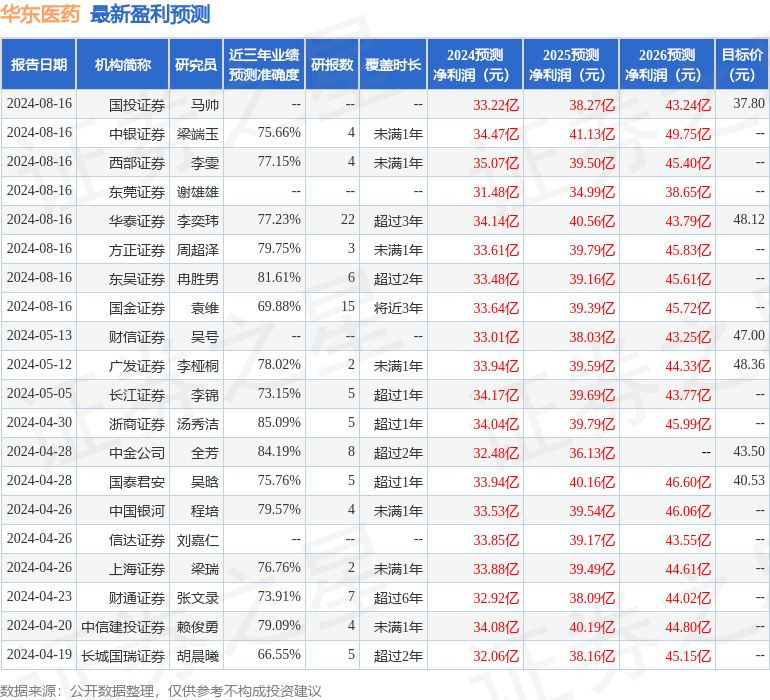

证券之星数据中心根据近三年发布的研报数据计算,浙商证券汤秀洁研究员团队对该股研究较为深入,近三年预测准确度均值高达85.09%,其预测2024年度归属净利润为盈利34.04亿,根据现价换算的预测PE为15.59。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为48.36。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47