Orbiter:靠撸毛党月入百万美金的跨链基础设施

TL;DR

Orbiter Finance 是一个兼具叙事和稳定现金流的项目

Orbiter 的收入主要取决于交易数量而非交易金额,利用了用户对 Gas 不敏感的漏洞,但是这种模式缺乏壁垒且不可持续

Orbiter 最值得学习的是其从中心化开始的做项目思路,用中心化方案快速上线验证产品需求,再逐渐迭代成去中心化版本,或许会是未来 Crypto 项目创业的一条更为明智的道路

Orbiter Finance 具有坚实的融资背景和明确的空投预期。

该平台已经宣布并完成了两轮融资,其中包括 2022 年底的种子轮融资,以及 2024 年初的 A 轮融资,后者由 OKX Ventures 领投,估值达到了 2 亿美元。值得注意的是,其竞争对手 Owlto Finance 最近完成了 1.5 亿美元的融资,考虑到 Orbiter 极高的市场份额占比,这可能意味着 Orbiter Finance 的市场估值已经显著增长。

同时,Orbiter Finance 曾宣布计划年内进行代币发行,并将品牌升级,从跨链桥变为基于 ZK 的 Orbiter Rollup,解决 L2 Rollup 流动性割裂,缺少互操作性和可组合性的问题;提供安全、低成本、低延时的跨链通信基础设施,专注于提高互操作性和资金效率。

不仅有宏大的叙事,Orbiter Finance 在财务上也表现出色。在当前的加密货币市场中,社区越来越倾向于支持那些具有稳定现金流和实用性的项目,而 Orbiter Finance 的月收入可以达到数百万美元,业务稳定并且持续增长,而且整体的收入规模将随着 L2 生态的发展而发展,具备很大的增长空间。

Orbiter Finance 是什么?

专注于以太坊生态的跨链桥

Orbiter Finance 大约在 22 年底 23 年初上线,以其优秀的用户体验和又快又便宜的的跨链效果迅速在市场中占据了一席之地。

Orbiter 的核心功能是专注于以太坊生态的跨链桥,解决了用户在 Layer 2 之间资产转移困难的问题。传统的跨链方式,需要用户先将资产 L2 提现到 L1,再从 L1 提现到另一条 L2,这个过程耗时且成本高昂。而对于 Orbiter 用户来说,几乎无需学习,只需要几分钟就能完成跨链。

Orbiter 的整体业务增长非常快。根据 Orbiter 在 2024 年 1 月披露的数据,从上线以来,Orbiter 处理了超过 1200 万笔交易,总金额达 78 亿美元,累计用户超过 300 万;而截止 2024 年 7 月 18 日的最新数据,Orbiter 已经处理了超过 2500 万笔交易,总金额超 200 亿美元,总用户超过 400 万;同时,Orbiter 支持 42 条链的跨链交易,其中甚至包括 Solana、TON 和一众 BTC Layer2,今年年初的时候只支持 19 条 Layer 2。

在自身空投预期和 L2 空投 Farming 的热潮的加持下,Orbiter 凭借一鱼两吃的诱惑吸引了大量用户关注和使用,Orbiter 的数据基本可以反映用户在 L2 之间的动向和各个 L2 的热度。

Orbiter 背后的机制 —— 链上的交易所

在介绍 Orbiter FInance 的跨链机制以前,可以先简单讲讲用户在跨链桥之外的跨链方式,以及常见的跨链桥原理,就能更好地理解 Orbiter 的不同之处。

除了跨链桥外,用户最常见的跨链方式是经由中心化交易所完成的。例如,用户可以将 Optimism 上的 ETH 存入交易所,然后通过交易所提币功能将 ETH 提出到 Arbitrum 链上。这种操作基于中心化交易所在每条支持的链上都有相应的资产储备。用户实际上是将持有的 ETH 存入交易所在 OP 链的钱包,换取了交易所在 Arb 链的 ETH,而交易所的总 ETH 持有量保持不变。尽管这种方法操作简单,但是却有诸多缺点,如(1)用户体验复杂,需要经过多次充值提币(2)需要等待较长时间(3)和链上脱钩,难以满足长期跨链互操作性的需求。

传统的跨链桥则采取「锁定 - 铸造 - 销毁 - 解锁」的模式。用户在原始链上锁定资产,跨链桥在目标链上铸造等量的代币,待用户需要将资产转回原始链时,再销毁目标链上的代币。这种方法的优势在于不依赖代币储备即可进行跨链操作,且未来可以扩展链之间的互操作性,但同时也带来了安全性和成本上的挑战:(1)安全性受限于原始链和目标链中安全性较差的那一条,任何一方的合约,都会威胁用户资产安全(2)跨链成本高,因为锁定、铸造等合约操作消耗的 Gas 通常较多。Crypto 发展史上几次金额最大的被盗事件,都与跨链桥相关。

Orbiter 是对交易所模式的显著改进。在 Orbiter 的跨链方案中,资金仅在用户控制的「Sender」地址和 Orbiter 控制的「Maker」地址之间,以转账的形式流动,整个跨链流程不涉及任何合约的交互,如铸造、锁定、销毁等,因此Orbiter 的跨链成本低、速度快、承担的安全风险小、可拓展性强,即使在极端情况下发生安全事件,对用户资产的影响也相对较小。

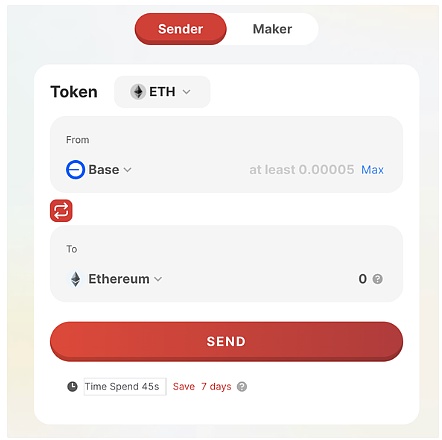

以用户 A 想从以太坊 L1 跨链 0.1 ETH 到 Base 链为例,Orbiter 的跨链流程只要 3 步:

1)用户 A 在以太坊 L1 上将 0.1 ETH 转移给 Maker

2)Maker 确认收到 0.1 ETH

3)Maker 在 Base 链将 0.1 ETH 转移给用户 A

最初 Maker 都由 Orbiter 中心化控制,整个过程中的主要成本就是主网和 Base 上两次转账的 Gas 成本,用户承担了原始链(主网)上的转账成本,Maker 代付了目标链(Base)上的转账成本,这部分会用户在目标链上转账时收取。

对比 CEX 的跨链模式,Orbiter 在保留了 CEX 模式所有优点的同时,极大的简化了用户操作流程,用户无在交易所和链上进行反复充值和提币,提高了效率并简化了操作。

Orbiter 的收入重点 —— 交易笔数

Orbiter Finance 最大的魅力并非在于其跨链机制,而是其商业模式。深入理解Orbiter的商业模式,有助于理解其设计原则,并对未来发展进行预测。

在作者交流过的许多对 Orbiter 或跨链桥有了解的人中,普遍存在一种观点,即 Orbiter 作为一个跨链桥,赚的是交易手续费,其收入和跨链的金额相关性最大,跨链金额越多,跨链收入越高,Orbiter 通常收取 0.02% - 0.2% 之间的交易手续费。

然而,这种观点略有偏颇,交易手续费是 Orbiter 的表面商业模式,只是并非高收入的本质原因。回忆文章最初提到 Orbiter 每个月有几百万美金的收入,如果按照 0.05% 的交易手续费算收入,Orbiter 每个月需要处理超过 20 亿美金以上的金额才能实现这一收入水平,而 Orbiter 上线至今只处理了 200 亿美金左右,难道收入只有 1000 万美金吗?情况并非如此。

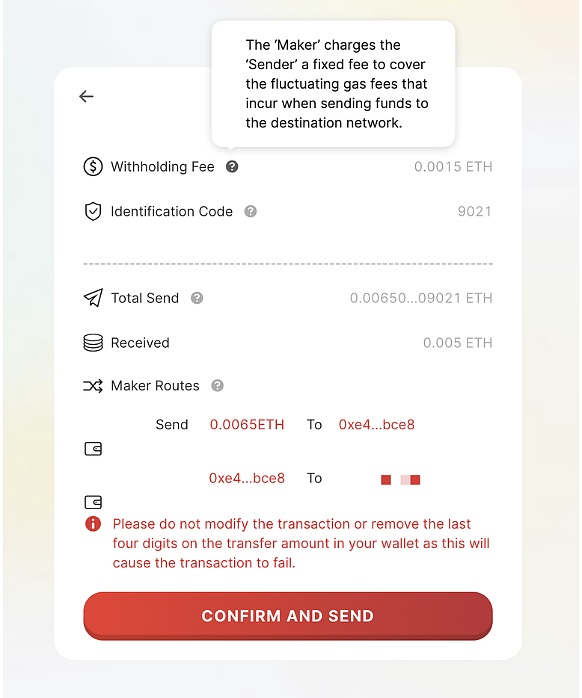

要厘清 Orbiter 的商业模式,需要结合其收费结构和链上交易的实际情况,Orbiter 对用户的收费主要有两部分:

1)交易手续费,代表了用户支付给平台和 Maker 的费用,按照转账金额的百分比收取

2)预扣费,用于支付 Maker 支付目标链转账所需 Gas 的支出。因此,当目标链是 L1 时,预扣费就高;跨到 L2 时,预扣费就低。

从产品模式和 Orbiter 官方的表述来看,交易费用是 Orbiter 平台的收入部分,而预扣费则是运营成本部分。但实际上,看似不可避免的硬性成本支出——预扣费,才是 Orbiter 的主要收入来源。Orbiter 平台的收入并不取决于总处理金额,而是总跨链笔数。用户为了刷空投积分而频繁使用Orbiter 进行跨链操作,这正是 Orbiter 创收的重要途径。Orbiter是少数将用户频繁操作转化为收入来源而非仅仅作为数据流量的项目,还让用户心甘情愿一直付费的项目。

这个结论基于作者对 Orbiter 链上交易的研究得出。

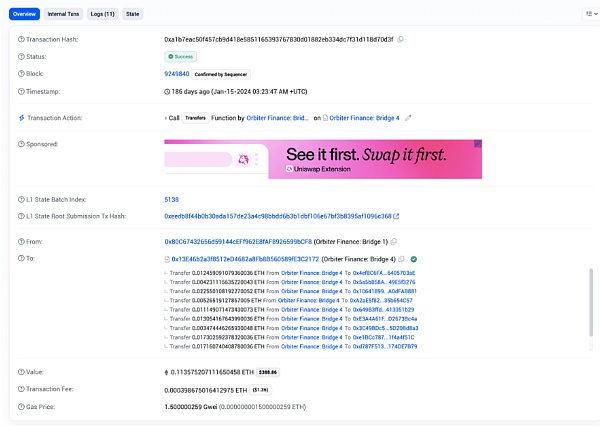

以一笔从 L1 跨向 Base 链的交易为例,通常 Maker 会对每笔交易收取 0.0015 ETH 的费用,用作抵扣 L2 的 Gas 成本。根据 ETH 价格的浮动,这个费用大概在 $3 ~ $5 之间。虽然这个价格不低,但是对于 L2 的许多操作来说,并不是一个很夸张的价格,因为当涉及的合约复杂时,在 EIP-4844 实现前,一笔链上操作需要 $2 ~ $5 的 gas 成本并不少见,用户对此也不会过于敏感。

然而实际的情况并非如此,如果这个数值真的是为了抵消成本,那么当 EIP-4844 实现,L2 成本大幅下降后,预支费的费用也应该进行调整,但目前来看并没有。

在实际操作时,Orbiter 会根据使用情况将交易打包进行,以这笔交易为例,在 EIP-4844 实现之前,Base 链上平均每笔交易的成本在 $0.2 - $0.5 之间,单纯 Transfer 类型的交易成本则更低。Orbiter 这个交易中实际用了 0.0004E 的成本(不到 $2)完成了 9 笔跨链交易,却总共收取了 0.0135E 的“Gas 成本”,实际跨链金额 0.113E,真实的手续费比例超过 12%。

对于 Orbiter 这样面向一个小金额跨链用户为主的协议,每笔跨链收取 0.0015E 的成本,如果只靠 0.02% 的手续费,单笔跨链金额需要达到 7.5E 才能实现相同水平的收入,这解释了为什么无论是 Orbiter,还是其竞争者如 Owlto 等,可以轻松推出 0 手续费的跨链活动,因为手续费根本不重要,用户以为的“成本”,才是实际的“利润”。

但是,随着 EIP-4844 的实现,L2 每笔交易的平均成本降低到 $0.02 ~ $0.05 之间,在这种背景下,打着“Gas 成本”收取的预支费定价极其不合理;如果用户或者潜在的竞争对手意识到这之中的问题,其”便宜、快速、安全“的产品优势就可能会收到质疑,反过来的是”暴利“和”欺骗“。因此,无论从长远发展考虑还是从当下处境考虑,Orbiter 都应该做好转型的准备。

在这种暴利商业模式的背景下,Orbiter 缺乏过早发币的动力,否则极有可能在发币后收入降低,不得不用代币去激励用户持续交易,且一旦将 Maker 收费下调,则极难仅从交易手续费中收回成本,毕竟,目前 Maker 的收入预计可以占到 Orbiter 每月收入的 90%。

Orbiter 的未来 —— 实现 L2 之间的跨链互操作性

去中心化的 Maker 和去中心化前端

目前的 Maker 基本都由 Orbiter 自己,或者 Orbiter 经过许可的白名单用户运行。Maker 的资金量就限制了 Orbiter 作为一个跨链产品能处理的跨链资金的大小,试想如果 Maker 只有 50 ETH 在地址里,用户却要跨 100ETH 到目标链上,则 Orbiter 无能为力。

未来,如果 Maker 对外开放后,如果 Orbiter 能够维持现有的收费模式,Maker 对于有足够流动性的用户很可能是一个能够赚取稳定收入的途径。

前文提及,在 Orbiter 的系统中目前只有 Sender 和 Maker 两个角色。但这种机制随时可能面临中心化威胁的挑战,如审查或禁令导致的前端失效,虽然合约是去中心化的,但是用户无法从前端访问并调用。Orbiter 计划引入 Dealer 和 Submitter 这两个新角色来激励社区提供去中心化的前端,Dealer 负责提供供用户访问的前端,Submitter 则负责在 Dealer 和 Maker 之间进行分润的计算。

全链钱包 —— 实现 L2 跨链互操作性的终极答案

Orbiter 更进一步的目标则是要围绕 ZKP 证明,打造全链钱包,进而真正实现跨链互操作性。预计将在四季度先推出 zkProver,可以有效解决目前 AA 钱包对于账户 Gas 消耗高的问题。

总结

Orbiter Finance 是一个非常聪明的项目,巧妙地利用中心化机制,规避了许多跨链桥的潜在风险。这种思路其实和 L2 的早期发展有异曲同工之妙,对于用户来说,去中心化的实际含义是模糊的。

比起机制上去中心化,有巨大安全风险,还要为了去中心化付出额外成本的项目方案,用户看起来更喜欢那些借用了中心化机制,实现快速上线迭代、便宜、安全风险小的项目。

未来 Crypto 的项目思路,用中心化方案快速上线验证产品需求

本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。不为任何虚拟货币、数字藏品相关的发行、交易与融资等提供交易入口、指引、发行渠道引导等。

4Alpha Research内容未经许可,禁止进行转载、复制等,违者将追究法律责任。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26