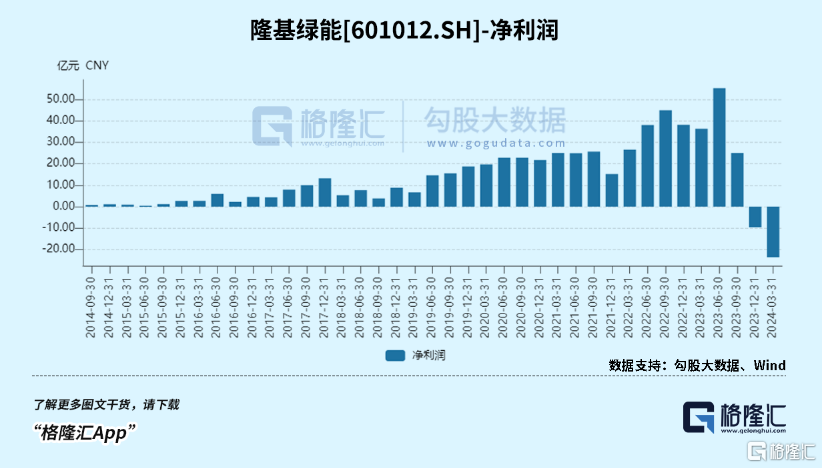

隆基半年报首亏,市值重回千亿

面对“亏本做买卖”的产业链现状,上半年光伏企业集体“大失血”。

据统计,在已披露预告的光伏企业中,至少有八家企业上半年业绩亏损上限超过10亿元,包括隆基绿能、通威股份、TCL中环、爱旭股份、双良节能、晶澳科技、弘元绿能、京运通。

但对资本市场来说,竟然成了“利空出尽”的解释。

今天,公布了业绩的多家光伏企业终于收跌上涨,自6月份下旬以来,光伏设备股便开始加速下跌,似乎已经对半年报亏损加剧有所预期。

利空真的出尽了么?

01

“产业链各环节市场价格全面大幅下降且持续低迷”,上述每家企业在业绩预告中都重复出现了这句话的意思,说明了整个上半年各环节一直在进行产能调整。

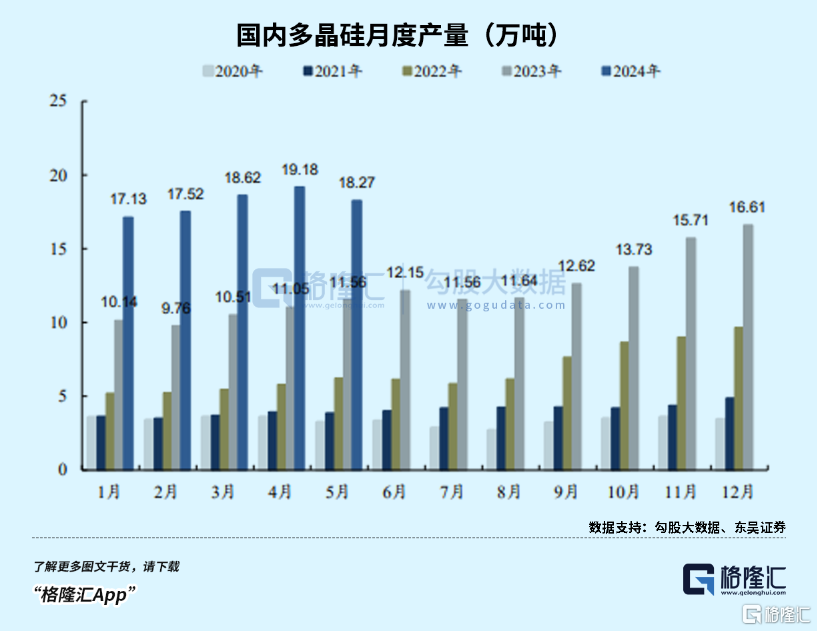

供给端,上半年硅料价格已全线跌破现金水平,下游采购硅料策略以少量多次为主,大幅亏损使企业被迫逐步停产检修,供过于求趋势下硅料行业逐月累库,当前价格已跌至3.5-4万(含税)/吨。

根据统计,根据统计2023年底硅料有效产能137万吨,对应2024年可供应超700GW组件。全面过剩的局面,下半年很难会得到大幅改善,连成本管控在硅料环节处于第一梯队的通威都能亏损,其他企业就更不用说了。

硅片端今年的产能规划多达1067.9GW,23年底起该环节启动价格战,盈利加速下行。二季度亏损的情况下还在进一步扩产,龙头隆基和中环的亏损相继都超过30亿。

据隆基分析,过去半年时间内,公司加大了对光伏终端市场的产品及服务投入,实现光伏组件销量同比增长,但是受制于光伏行业整体供需错配、各环节主要产品市场销售价格大幅下降的影响,与上年同期相比,公司业务增量不增收、对参股硅料企业的投资收益减少,预计计提存货减值金额45亿元到48亿元。

电池端最大的压力在于P型出清速度,2023年底TOPCon总产能预计达475GW,渗透率提升至20%+,2024年底将达700GW+,渗透率超70%。但是P型依然有超过350GW的产能,加起来是完全超出组件需求的。

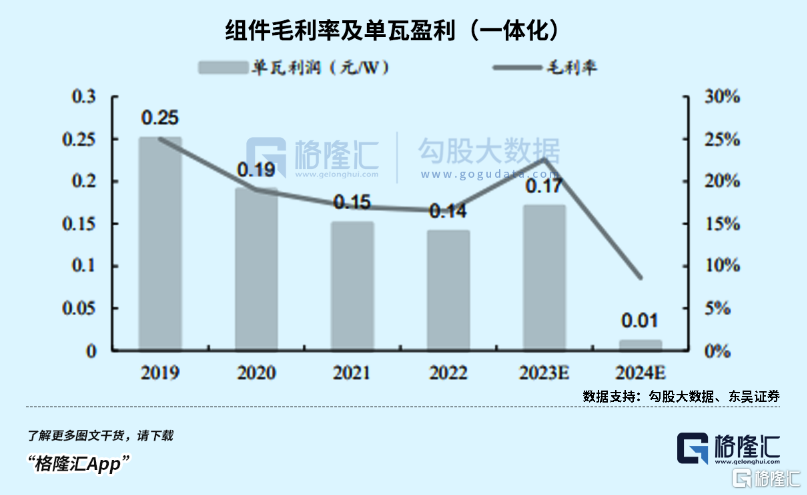

而当前TOPCon基本做到了PN同价,单瓦盈利提升的关键就是要让效率和成本不再有优势的P型加快出清,而且随着HJT、BC组件规模提升,能贡献溢价的产品进入市场,由此盈利才能慢慢修复。

过去一周,N型TOPCon光伏组件价格大约处在0.78元/瓦至0.9元/瓦的区间内,光伏项目价格为0.8元/瓦至0.85元/瓦。低价抢单、低效产品价格快速下探,市场出现每瓦0.74元至0.78元的价格,有部分厂家低效产品的执行价格低至0.78元/瓦。

组件端除了低价竞争的威胁,贸易政策也是难以忽视的风险。

美国对中国太阳能电池的进口税翻倍,从25%增至50%,这对中国光伏企业构成了长期利空的影响,进一步打压了光伏板块的走势。晶科能源、晶澳科技、隆基绿能、天合光能、阿特斯等头部企业先后在美国本土扩产组件产能。

但产能过剩如果不主动寻求化解,以后说不定其他国家仍会借助这个名义进行征税。更何况组件厂商如今微弱的薄利,主要就是靠海外高价市场来维持的,卷失的代价不菲。

总的来说,当前总产能仍显著过剩,且行业成本曲线已较为平坦,在可观的产能规模出清或“破坏性”的技术变革发生之前,盈利改善空间将非常有限。

至于价格什么时候能反弹,隆基董事长钟宝申表示,以目前的竞争态势有可能再过三个月左右,价格才可能会稳定或者稍微上抬,回到现金成本和制造成本之间,随着产能继续出清,回到制造成本之上。

02

6月以来光伏行业的事情真不少,一连串地下跌令人质疑亏损出清远未触底,光伏巨头隆基更是跌破了千亿,也有传言把光伏崩了归咎于公募被动砍仓。

价格下跌,反映的不只是增收不增利,其实更多是当前库存堆积下的存货减值。以隆基亏损48-55为例,其中计提约45-48亿存货跌价损失。

也就是说,虽然主材环节亏损严重,但在刨除存货跌价的情况下,一线企业好像也没有亏得更惨。真正能检验龙头成本管控能力的,是当下半年主材价格企稳时,存货跌价空间有限,企业将如何管理生产和市场份额。

融资政策的收紧,导致不少公司上市失败,银行信贷和资本市场资金持续吃紧,靠外部资金运行的电池片公司、硅片公司、组件公司花光了账上的资金,也就意外着雷声来临,尤其在六月展会冲销量不及预期后,出现了大规模的爆雷。很多公司停产,拖欠货款,银行抽贷。

近期,工信部也公开征求对光伏制造行业规范条件及公告管理办法(征求意见稿)的意见,其中提出,引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量、降低生产成本。新建和改扩建光伏制造项目,最低资本金比例为30%。

垂直一体化已经不再是破除内卷的万能良药,一方面要在逆周期里顽强生存,抵御亏损,另一方面还要更新产能,维持竞争力和降低产能落后的风险。因为如果700多GW的TOPCon会被HJT和BC快速替代,那到时不知道又要计提多少损失。

正式的半年报出来后,其实最应该关心的,是公司账上的钱会不会大幅减少,能够撑多久。

公司可以计提存货和资产减值录得亏损,但决定造血能力的,是经营性现金流,假如只是亏利润不亏现金,还能继续撑下去。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47