华安证券:给予赛微电子买入评级

华安证券股份有限公司胡杨,张天近期对赛微电子进行研究并发布了研究报告《成长中的MEMS代工龙头,初心不改虽远不怠》,本报告对赛微电子给出买入评级,当前股价为13.84元。

赛微电子(300456)

赛微电子:收购瑞典Silex转型成为全球MEMS纯代工领域龙头。

公司深耕MEMS微系统领域,2015年在创业板上市,主要从事导航业务和航空电子业务。2016年公司取得瑞典MEMS代工领域龙头Silex控股权,同年在北京筹划建设Fab38寸MEMS量产工厂。目前公司主营业务分为MEMS开发、MEMS代工制造、GaN外延材料及功率器件。公司MEMS产品覆盖硅基麦克风、惯性传感器、微透镜、微流控、射频滤波器、硅光等,客户遍及全球各个行业。公司紧扣MEMS市场规模最大的几个主力赛道(射频滤波器、压力传感器、组合惯性、硅麦),未来成长天花板高。

物联网时代MEMS迎来高景气发展机遇,国产替代背景下国内产能稀缺。

MEMS传感器模拟和扩展人类感官,具备微型化优势,是物联网时代获取信息的关键节点技术。根据YOLE预测,到2026年全球MEMS市场规模将达到183亿美元,CAGR为7.2%。中国是MEMS全球最大的市场,未来随着混合现实、智能网联汽车、工业互联网、AIoT等行业的发展将为MEMS带来高景气发展机遇。目前虽然国内布局MEMS产能的厂商众多,但真正具有批量能力和多平台工艺的产能相当稀缺,目前自给率估计不到20%。我们认为随着MEMS市场需求增多,未来MEMS代工的市场份额将进一步提升。在国产替代大势下,近年来MEMS设计初创公司快速增加,对于国内中试&流片产能具有刚需,而设计公司寻求IDM厂商合作存在技术泄密担忧;此外,纯代工厂通过持续的工艺经验积累可以帮助设计公司迅速实现商业化。

瑞典、北京产线优势互补,公司产能释放在即。

瑞典Silex深耕MEMS20年,历经量产考验,在MEMS领域工艺技术储备全面。MEMS客制化程度高,Silex通过可复用SmartBlock工艺模块优化开发流程,掌握了关键的工艺标准化和量产定制化的管理经验。目前瑞典产线(Fab1&Fab2)定位于工艺开发+小规模量产平台,依托长期工艺开发经验获得大客户青睐,典型客户包括全球AR/VR龙头、光刻机客户、DNA测序设备客户、知名硅光客户等。北京产线(Fab3)定位于规模量产线,一期产能(12万片每年)快速释放,二期产能同步建设(24万片每年),目前进入量产和试生产的产品涵盖了MEMS硅麦、电子烟开关、射频滤波器等。

GaN市场高速增长,公司外延产能逐步释放,功率器件紧抓移动充电市场。

YOLE报告显示,全球GaN功率器件市场正以59%的复合增速从2021的1.26亿美元增长到2027的20亿美元,其中消费电子领域以快充为主要需求成为GaN最大的市场,车用GaN功率器件则将以99%的复合增速爆发。公司GaN领域通过控股子公司聚能创芯提供GaN功率器件产品,孙公司聚能晶源已在青岛建成年产能1万片GaN外延材料产线,同时公司通过参股公司建设GaN芯片制造产线,一期产能为5000片每月。公司深度布局移动充电市场,目前已形成规模营收,未来随着产能瓶颈的突破收入有望快速增长

投资建议

短期来看,北京产线随着硅麦、滤波器、惯性、微振镜等客户的突破和放量产能利用率有望快速爬坡,公司业绩将迎来改善拐点;中期视角,随着北京产线毛利率的提升、费用率的规模效应体现以及GaN业务步入正轨,公司整体盈利能力将呈现快速增长态势;长期来看,公司定位拥有全球产能布局的MEMS代工领先者,通过收购Fab5、投资Fab6、Fab7等,想象空间巨大。

我们预测公司2022-2024归母净利润分别为0.55亿、1.20亿、2.76亿元,当前股价对应市盈率分别为183/84/36。目前公司PB(TTM)为1.96,业内晶圆代工可比公司PB(TTM)均值为3.0,随着业绩显著改善,估值也有望修复。首次覆盖,我们给予公司“买入”评级。

风险提示

北京产线自行摸索工艺导致客户导入进度慢于预期,产能利用率下降导致毛利率下滑,新增MEMS代工产能无法消化导致闲置风险,新建产能资本开支巨大可能存在现金流或财务成本风险,德国Fab5收购失败风险,核心研发人员流失风险,政府补助不确定风险。

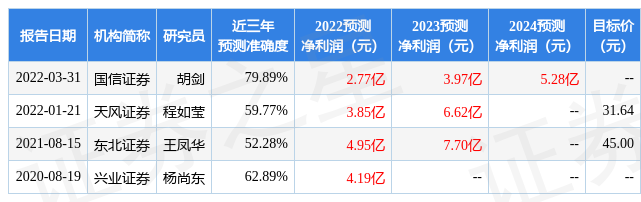

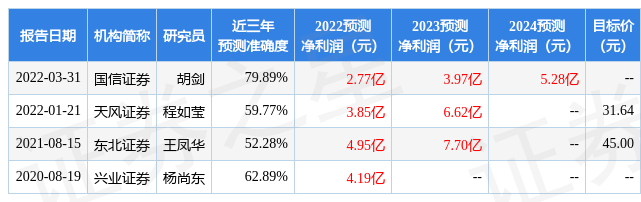

证券之星数据中心根据近三年发布的研报数据计算,国信证券胡剑研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2022年度归属净利润为盈利2.77亿,根据现价换算的预测PE为36。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。根据近五年财报数据,证券之星估值分析工具显示,赛微电子(300456)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47