天风证券:给予继峰股份买入评级,目标价位13.2元

天风证券股份有限公司邵将近期对继峰股份进行研究并发布了研究报告《国产乘用车座椅龙头,业绩拐点或现》,本报告对继峰股份给出买入评级,认为其目标价位为13.20元,当前股价为10.13元,预期上涨幅度为30.31%。

继峰股份(603997) 国内汽车座椅总成龙头企业,座椅业务放量可期 公司深耕乘用车座椅零部件20余年。2019年并购德国格拉默后,现已形成包含乘用车座椅总成、中控系统、内饰部件、头枕、扶手和商用车座椅总成等各类汽车座椅在内的产品矩阵。公司客户资源丰富,遍及全球,涵盖外资、合资、自主以及新势力车企。随着原材料涨价和缺芯情况好转,主机厂产销增加。公司作为乘用车座椅总成稀缺标的,订单量有望迎来持续增长,利润表现未来可期。 多措并举实现降本增效,格拉默盈利能力持续改善,扭亏拐点或现 格拉默为欧洲老牌商用车座椅和乘用车内饰件供应商,客户资源丰富,产品矩阵完善。自继峰2019年收购格拉默,母公司对其从生产、采购、管理、研发、财务等全面开展降本增效。2023年,格拉默实现营业收入177.23亿元,同比增长13.71%;实现经营性EBIT4.34亿元、EBIT3.34亿元(2022年同期经营性EBIT为2.52亿元、EBIT因含商誉长期资产组减值影响为-2.64亿元),格拉默2023年经营性EBIT和EBIT的差额主要是因为EBIT包含了美洲地区部分一次性产能调整费用及汇兑损失影响;实现净利润0.22亿元,同比扭亏为盈。随着整合进程推进,扭亏拐点有望加速来临。 产品单车价值显著提升,产能布局完善,新业务放量未来可期 燃油车时代,李尔、安道拓等外资厂商垄断乘用车座椅总成行业。电动化时代自主车企车型迭代加速,对供应链安全及响应速度诉求不断提升,国产供应商有望乘势而起。公司现由Tier2座椅零部件供应商转为Tier1座椅总成供应商,产品单车价值量由400-500元提升至座椅总成5000-6000元。乘用车座椅方面,截至24年3月31日,公司在手订单共9个,客户囊括新势力、传统主机厂和高端合资品牌,客户结构多元。此外公司通过在传统内饰的客户积累和技术布局,积极拓展出风口等新业务,全面布局智能座舱。截至2024年3月31日,隐藏式电动出风口在手项目超60个;2023年,公司出风口产品实现营业收入2.81亿元,同比实现数倍增长;隐藏式门把手和车载冰箱均获客户定点。产能方面,新工厂背靠安徽和东北产业集群,预计座椅产能达80万套(合肥60万+长春20万)。公司目前产能储备充足,客户结构多元,新业务放量未来可期。 投资建议:预计公司2024-2026年实现归母净利4.19/8.26/12.38亿元,当前市值对应2024-2026年PE为31/16/10倍。公司为国内汽车座椅龙头,随着格拉默整合逐渐成效,乘用车座椅有望快速放量,给予2024年PE估值35-40倍,对应目标价11.55-13.2元,首次覆盖,给予“买入”评级。 风险提示:新客户拓展不及预期,原材料价格持续上涨,客户放量不及预期等。

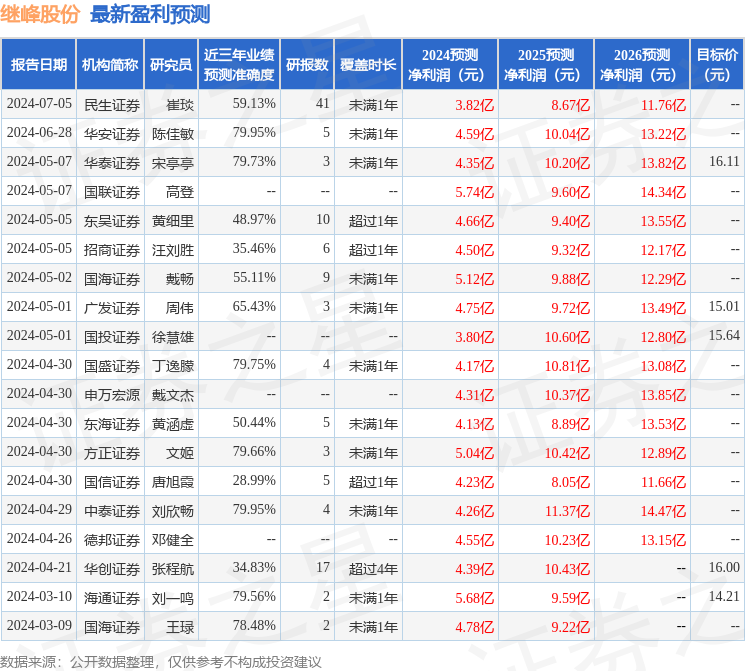

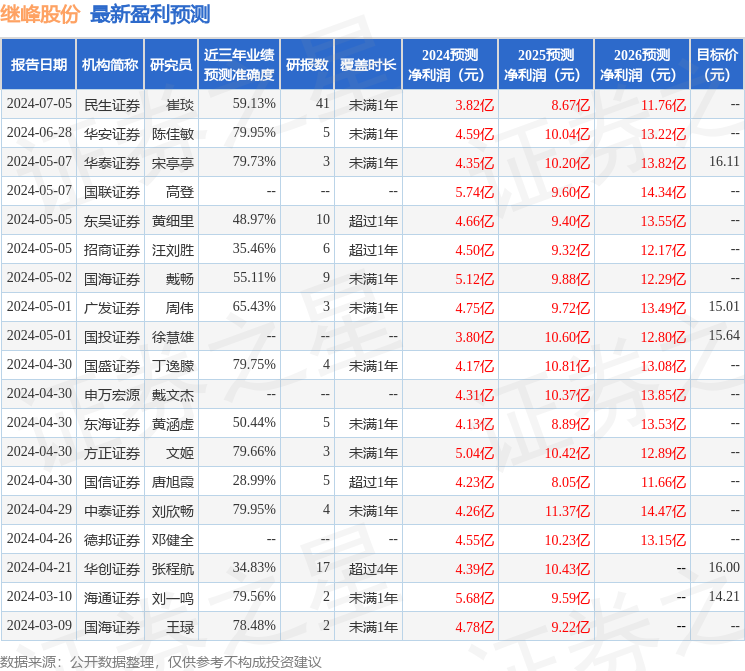

证券之星数据中心根据近三年发布的研报数据计算,华安证券陈佳敏研究员团队对该股研究较为深入,近三年预测准确度均值为79.95%,其预测2024年度归属净利润为盈利4.59亿,根据现价换算的预测PE为28.14。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为15.69。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26