【擒牛记】A股市场频频遭遇寒流,市场亟需耐心和信心

近年来,A股市场频频遭遇寒流。近日,市场的低迷情绪达到了新的低点。7月3日,两市成交额仅有5803.81亿元,这一数字不仅远低于历史平均水平,更揭示了投资者普遍的观望和恐慌情绪。市场上的交易量大幅萎缩,很多投资者对未来的预期变得愈加悲观,仿佛熊市的阴影笼罩在每一个交易日。

在这场持续的熊市中,不仅个股普遍遭受重创,连一向被视为避风港的蓝筹股也未能幸免。各大板块几乎全面下挫,市场情绪空前低迷。投资者信心受挫,市场流动性进一步枯竭,这一切无不在昭示着A股正经历着寒冬。

面对这样的市场环境,不少基金经理也倍感压力。然而,在这片愁云惨雾之中,仍有一部分基金经理坚持理性分析,寻找潜在的投资机会。他们在逆境中审慎操作,试图在市场底部寻找到未来的增长点。为了更深入地了解当前市场的状况及未来的投资策略,我们特别采访了深圳经纶纵横投资管理有限公司的王海光先生,他将分享他对当前A股市场的独特见解和应对策略

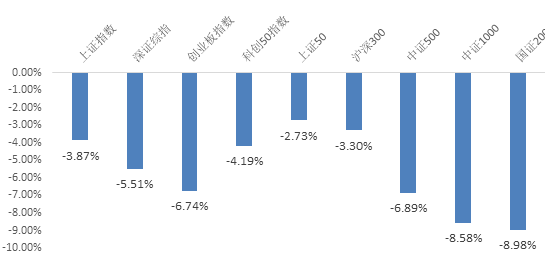

对于市场现状,王海光认为6月份主要指数均明显调整,其中科技成长方向和中小板指数调整更为剧烈,调整中位数在-6%左右。

市场情绪年内第二次触及冰点,投资者情绪指数类似2022年4月上海封城阶段和今年春节前的时期。

对于各指数和情绪再次受冲击,王海光认为春节前和二季度的市场之间存在着巨大的差异:

1.趋势的属性不同:

一季度是延续自2023年5月份以来的下跌趋势,而且是在跌速最快、杀伤力最大的时期。(下图:2023.5-2024.2上证指数周线趋势)

二季度以来的走势仍属于趋势向上扭转后的回踩,周线级别的下跌趋势没有延续(下图:2024.2-2024.6上证指数日线趋势)

2.影响市场的底层因素完全不同

序号 |

市场的底层因素 |

2024年2月 |

2024年6月 |

备注说明 |

1 |

上市公司整体业绩 |

一季度同比-5% |

二季度同比转正 |

二季度数据由高频数据测算 |

2 |

交易制度不公平的漏洞 |

存在 |

已杜绝 |

利用融券等手段实现T0的漏洞已经弥补 |

3 |

大股东套现离场的路径 |

存在 |

已杜绝 |

非流通股禁止用于融券出借 |

4 |

交易工具集中爆仓风险 |

有 |

无 |

春节前雪球、两融和质押盘接连出现爆仓风险,二季度未显著出现 |

5 |

上市公司强制分红 |

无强制要求 |

已强制要求 |

4月12日国务院印发《关于加强监管防范风险推动资本市场高质量发展若干意见》(国九条) |

6 |

加强上市公司治理 |

无强制要求 |

已强制要求 |

4月12日国务院印发《关于加强监管防范风险推动资本市场高质量发展若干意见》(国九条) |

7 |

抑制房地产对GDP再度大幅度拖累 |

北、上、深未推出房地产新政 |

5月中旬主要城市相继推出房地产新政 |

1.地产政策重心由保交房向去库存转换 2.降低首付,取消利率下限 3.仅个别一线城市未全面取消限购 4.6月份一线城市二手房成交量环比同比均大幅改善 |

8 |

突出科创板特殊地位 |

无 |

有 |

科八条:鼓励科创板并购、收购和重组 |

3.阶段性负面冲击的性质不同

春节前是未经过“诊断”的迅速发酵期,市场完全看不到希望,担心无止境的负循环螺旋。二季度已经明确进入到“治疗”阶段,短期冲击来自加速低质量上市公司出清的政策,属于“治疗”的副作用,该冲击在未来的财报季将越来越弱化。

对于未来市场的走势,王海光认为下半年投资者应该在以下这些方面看到些许转机。

上市公司业绩的边际改善。从本月开始进入到半年报预披露的窗口期,且预披露截止日期和三中全会时间窗口重叠。按照以往的经验推测,只要达到预披露标准,都会披露好消息以提振市场信心。

科技方向的大力投入。大基金和其他先导产业基金相继落地,涵盖了半导体、大飞机、先进制造、AI、生物等。国资委也在推动央国企在这方面投早投小,形成科技驱动型的新业态。特别是现金流健康的半导体企业,会在《科八条》的推动和行业周期的加持下,进行横向并购以减少同质竞争,扩充规模。

绝大多数的趋势扭转都是从量变到质变,往往从细微处培育星星之火。面对当下越来越孱弱的市场人气,信心和耐心愈加珍贵。

本文所载信息不构成任何投资建议,请根据自身情况自主做出投资决策并自行承担投资风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26