方舟云康招股书解读:解码中国线上慢病管理市场的领跑者

随着互联网医疗的兴起,线上慢病管理成为资本市场的新焦点。方舟云康控股有限公司(下简称“方舟云康”),作为这一领域的领军企业,其IPO进程备受瞩目。近日,方舟云康通过了港交所聆讯,预计很快就能登陆港交所,本文将深入解读方舟云康的投资价值。

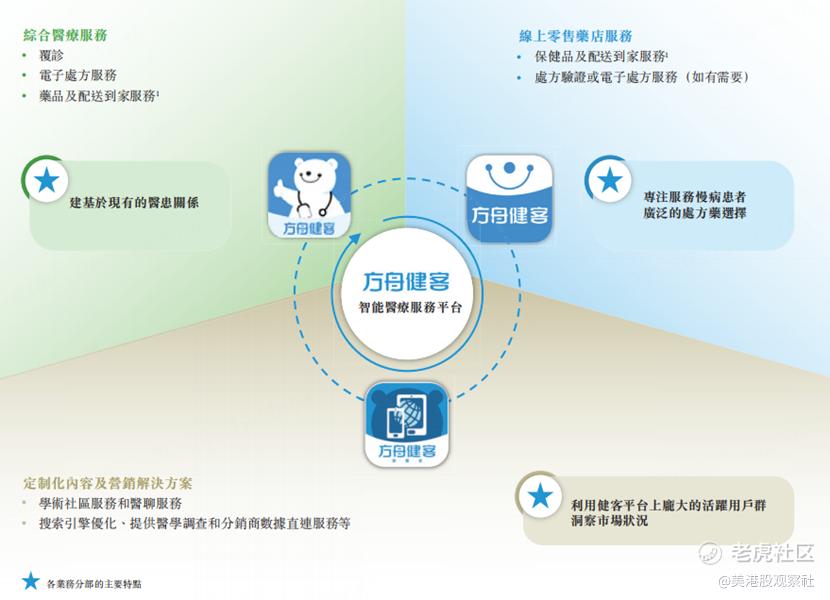

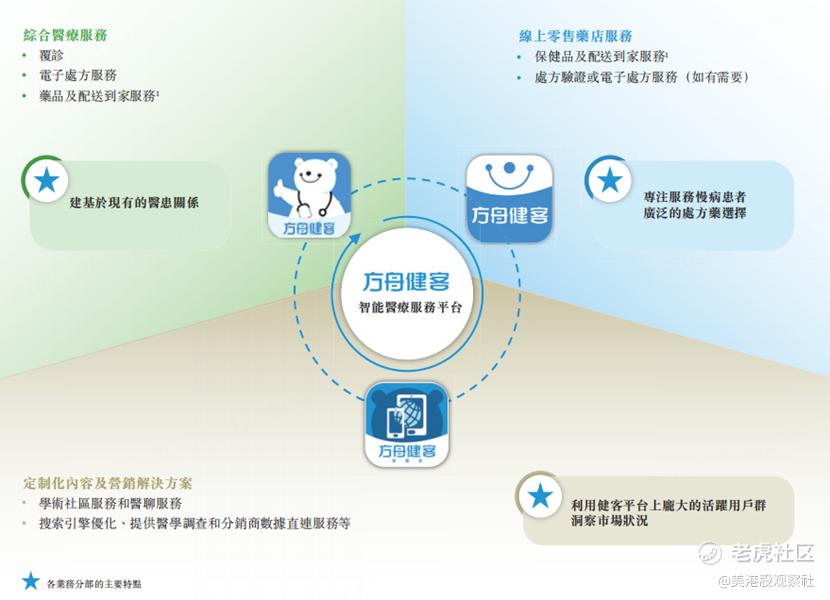

方舟云康成立于2015年,专注于高血压、心血管及慢性呼吸系统疾病等慢性疾病的管理。依托公司的慢病管理平台,方舟云康致力于为不断增长的慢病患者提供定制医疗护理及精准医药。公司通过其健客平台,提供综合医疗服务、在线零售药店服务以及定制化内容及营销解决方案,形成创新的闭环业务模式。

具体来看,方舟云康的综合医疗服务是在公司医院到家(H2H)服务平台进行的覆诊及电子处方服务。而在线零售药店服务,则是直接为客户提供广泛的药品及保健品。公司的综合医疗服务及在线零售药店服务由公司的慢病管理服务中心及稳固的药品供应链提供支援。此外,公司健客平台上庞大的用户群体能够满足医药公司的销售需求,因此,公司也为医药公司提供多种定制化内容及营销解决方案。

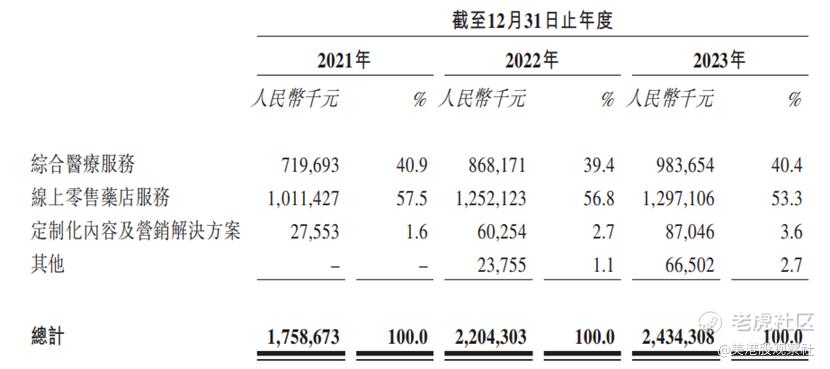

从收入结构上看,综合医疗服务贡献收入占比约40%,线上零售药店服务贡献收入占比在50%以上,而定制化内容及营销解决方案的收入占比逐年提高,2023年增加到了3.6%。

截至2023年底,方舟云康的健客平台拥有约4270万名注册用户,平均月活跃用户数达到约840万名,而且公司的用户平均留存率始终保持在较高水平,2021年到2023年分别达到77.3%、78.7%及79.0%,大大高于同期30%至35%的行业平均水平。此外,H2H服务平台注册医生超过21.2万名,其中大部分医生来自三级医院,具有丰富的医疗经验和专业知识。方舟云康的药品供应链能够提供超过21.2万种药物SKU,覆盖超过1400家供应商、超过760家合作医药公司。

凭借长期的经营,方舟云康已经获得了领先的市场地位,在行业内多个领域取得了第一。根据灼识咨询的资料,按照2023年月活跃用户计,方舟云康是中国最大的在线慢病管理平台。

同时,方舟云康也建立了自身的竞争壁垒。首先,方舟云康的线上慢病管理平台让公司从同行中脱颖而出。该平台通过创新的H2H服务模式,实现患者从医院到家庭的无缝医疗服务体验,提供在线复诊、电子处方开具及药品配送等一站式服务。平台汇聚了超过21万名注册医生,其中多数来自三级医院,确保了服务的专业性和权威性。同时,方舟云康与760多家制药公司合作,提供超过21万种药品SKU,满足患者广泛的用药需求。凭借平台庞大的用户基础、专业的医疗资源、全面的药品供应链以及高度便捷的服务流程,客户的就医效率和满意度得到大幅提升,为公司赢得了良好的口碑和市场地位。

方舟云康的线上慢病管理平台也帮助公司建立了长期且忠实的庞大用户群。公司的用户基数庞大,截至2023年底,健客平台注册用户数达到约4270万,月活跃用户约840万,而且用户活跃度很高,重复购买率连年上升,2023年达到84.2%,远超行业平均水平。此外,用户留存率同样保持在高水平,显示出用户对平台的高度信任和依赖。更重要的是,方舟云康的用户展现出强烈的付费意愿。H2H服务平台的活跃用户转化为付费用户的比例高达36.2%,且每名付费用户的消费额也高于行业平均水平。这些数据不仅证明了方舟云康在用户心中的价值,也为公司带来了稳定的收入来源。

方舟云康的技术优势则是其成功的关键支撑。公司采取务实的技术开发方法,侧重于快速原型设计和迭代,确保技术解决方案能够迅速响应市场需求和用户反馈。公司利用大数据和人工智能技术优化用户体验,提供个性化服务如用药指导,并通过智能分析改善产品和服务。其人工智能医疗助手显著提升了运营效率,使客服人员处理订单的能力大幅提升。此外,方舟云康的智能供应链管理系统通过数据分析优化库存,减少资金需求,同时通过直接连接供应商系统,实现了成本效益的采购策略,有效降低了SKU的采购成本。这些技术应用不仅增强了用户满意度,也为公司的市场竞争力提供了有力支撑。

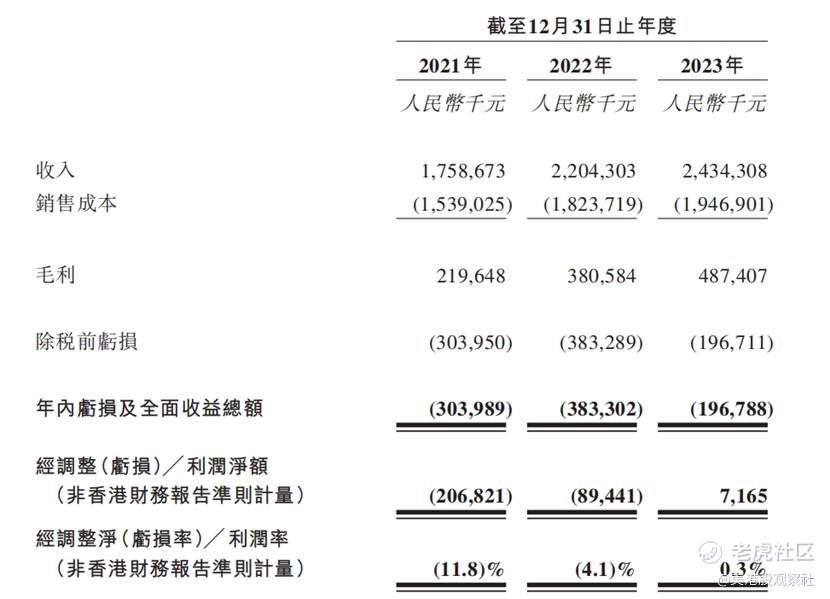

在财务层面,方舟云康表现了稳定的增长和不断改善的盈利能力。2021年到2023年,方舟云康实现收入17.59亿元人民币(下同)、22.04亿元及24.34亿元,年复合增长率为17.7%。随着规模的持续扩大,公司的盈利能力持续改善。同期的毛利率分别为12.5%、17.3%及20.0%,呈现持续提升的趋势,并且实现调整后的净利润分别为-2.07亿元、-0.89亿元及716.5万元,调整后净利润率改善至0.3%。这也标志着公司的经营发展进入正循环阶段,商业模式的可持续性得到验证。

未来,在老龄化的大趋势下,慢性病患者持续增加,对慢性病管理的需求将会持续增长,也将带动方舟云康整体规模的可持续发展。根据灼识咨询的资料,按商品交易总额计,中国慢病管理市场的整体规模由2015年的24,255亿元快速增长至2023年的77,375亿元,年复合增长率为15.6%,并预期到2030年达到155,358亿元,2023年至2030年的年复合增长率为10.5%。其中,对消费者的慢病管理市场从2015年的5,434亿元增长到2023年的15,410亿元,并且预计到2030年达到37,327亿元,2023年至2030年的年复合增长率为13.5%。而互联网对消费者的慢病管理市场的渗透率还相对较低,2023年仅为2.9%,灼识咨询预计到2030年将会达到16.1%,总交易规模也将达到5,995亿元,2023年到2030年的年复合增长率达到44.5%,远超过行业的整体增速。

作为中国最大的在线慢病管理平台,凭借长期以来形成的竞争优势,方舟云康将会获得可持续的高增长。此次上市,方舟云康将会借助资本市场的力量,进一步扩大业务规模,加大研发投入,提升服务质量,实现公司的长期可持续发展。展望未来,随着慢病管理需求的持续增加,方舟云康在港股市场上的强劲增长势头同样值得期待。

$方舟健客(06086)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47