BTC创历史新高之后:长期持有者继续囤币 现货ETF需求巨大

在比特币价格创下73,000美元的历史新高之后,随着大量长期持有者开始重新分配他们的比特币资产,卖方压力明显缩小。

当前,比特币价格在其历史峰值下方不远位置继续进行盘整,而长期投资者也开始自2023年12月以来首次开始重新积蓄比特币资产。与此同时,随着第一批以太坊现货ETF历史性地在美国获批上市,以太坊价格相应地上涨了20%。

摘要

尽管自3月以来比特币和以太坊的价格一直在小幅波动中进行横盘整理,但是在经历了历史价格峰值之后,这两种资产的市场依旧在长期盘整之后表现出了相对的强势。

美国证券交易委员会(SEC)对以太坊现货ETF的批准给了市场一个惊喜,导致ETH价格上涨幅度超过了20%。

美国的比特币现货ETF净流量在经历四个星期的净流出后再次转正,这表明来自传统金融领域的需求有所回升。

长期持有者的卖出压力已显著下降,而投资者的行为则回归到资产积累的模式,这表明市场需要更高的波动性来推动下一波浪潮。

蓄势回弹

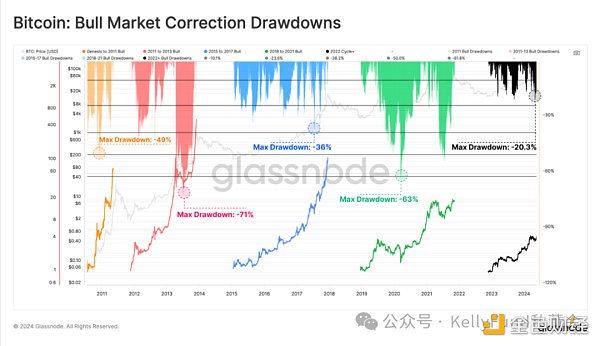

在历经了自FTX崩溃以来比特币价格下探的最低点(-20.3%)之后,比特币价格开始重新向历史峰值回升,并于5月20日达到了7.1万美元。相比以往的情况,2023-24年的上升趋势中价格回撤的模式似乎和2015-17年牛市中出现的回撤非常相似。

2015-17年的上升趋势发生在比特币的起步阶段,当时该资产类别还没有可用的衍生工具对其加以分析。但现在我们可以将之与当前的市场结构进行比较,分析表明2023-24年的上升趋势可能主要是来自由现货驱动的市场。美国现货ETF的推出和资金流入则正好佐证了这一论断。

图一:比特币牛市调整回撤

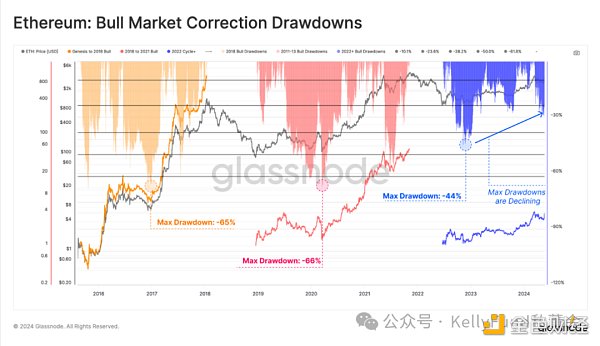

自FTX崩溃所产生的那次低点以来,与之前的周期相比,以太坊的调整幅度则明显较小。这种市场结构表明,在每次连续回调之间,市场韧性正得到一定程度地增强,同时下行的波动性也在减少。

然而,值得强调的是,相对于比特币,以太坊的复苏速度较慢。过去两年,与其他的头部加密资产相比,ETH的表现可谓明显不佳,这主要表现为相对更加疲软的ETH/BTC比率。

尽管如此,美国以太坊现货ETF的批准是一个在广泛意义上出乎意料的进展,它可能为刺激ETH/BTC比率的走强提供必要的催化作用。

图二:以太坊牛市调整回撤

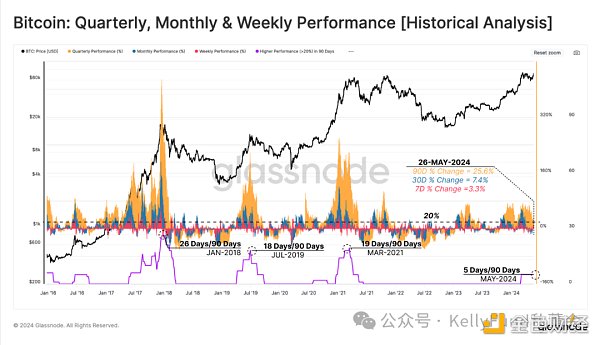

如果我们考量比特币市场在每周 、每月 和每季度 时间范围内的滚动表现,我们可以看到总体表现强劲,它们分别获得了3.3%、7.4%和25.6%的涨幅。

为了凸显那些价格表现特别强劲的时期,我们可以计算90天窗口内所有三个时间尺度的上涨表现都超过20%的交易日数量。到目前为止,上个季度只有5天达到了这一阈值。

而在之前的周期中,这一数值则一般在18到26之间,这表明当前市场相对于历史上的牛市而言可能更加谨慎。

图三:比特币季度,月度及每周市场表现(历史分析)

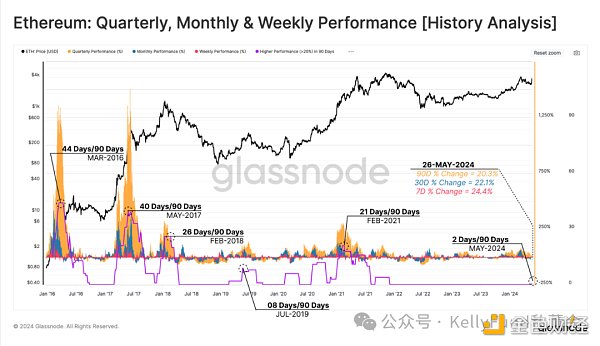

我们可以在类似的框架下评估以太坊,并可以看到以太坊ETF获批所产生的巨大影响——这一消息几乎立即引发了买方压力,这导致在所有三个时间尺度之中都出现了自2021年底以来首次幅度超过20%的价格变动。

图四:以太坊季度,月度及每周市场表现(历史分析)

ETF买家回归

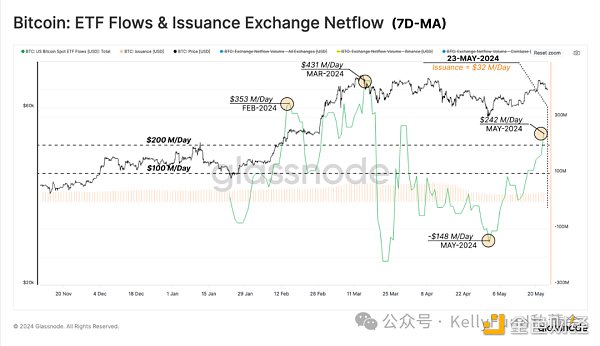

3月初,比特币价格一举突破7.3万美元新高,而与此同时,来自长期持有者的供应也正随着他们的大举抛售而大量流入市场。这种卖方局势造成了供应过剩,从而导致了一段时期的价格修正和盘整。而随着时间的推移,这种情况所带来的较低的比特币价格和卖家的投资潜力耗竭这两种情形开始让位于资产开始重新积累这一新的市场动向。

我们可以在比特币ETF的资金流中看到这一点——比特币ETF的资金在整个4月份转变为了净流出的状态。随着市场抛售使得比特币价格下跌至57,500美元左右的局部低点,ETF 出现了每天高达1.48亿美元的巨额净流出。然而,这被证明只是一种短期的信心崩溃,而此后市场趋势出现了急剧的逆转。

5月倒数第二周,比特币ETF经历了每天2.42亿美元的巨额净流入,这表明买方需求业已回归。考虑到自比特币减半以来矿商每天所施加的自然卖出压力为3200万美元/天,该ETF的买入压力几乎飙升到原来的8倍。这凸显了比特币ETF所带来的影响的巨大规模和体量,但也同时显示出产量减半这一事件所产生的影响相对较小。

图五:比特币ETF流量&发行交易平台净流入量(7日均线)

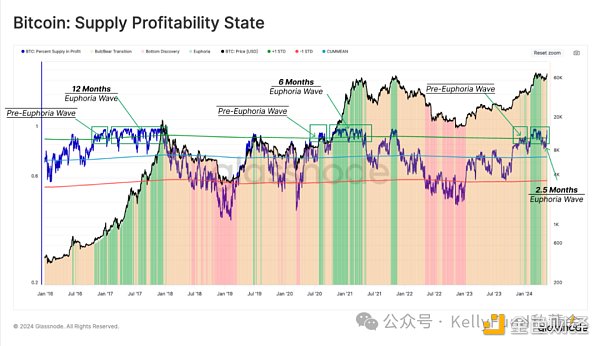

重归欣快阶段

流通供应占利润的百分比这一指标提供了每个市场周期的宝贵信息,以及一组重复出现的模式。在牛市的早期阶段,当价格试图重回之前的历史峰值时,利润中的供给百分比就会突破90%左右这一统计阈值。对该统计阈值的突破标志着市场的前欣快阶段的开始,从历史上看,它会吸引投资者从牌桌上获利了结。

这种情形下,市场产生的卖方压力通常来自于长期持有者——在此阶段,他们会抓住机会以高价抛售资产并寻求获利了结,尤其是在承受了整个熊市的下行波动之后,他们在这个阶段抛售资产的冲动尤为明显。

随着新的价格发现的完成和比特币价格突破新的历史峰值,市场开始进入欣快阶段,在接下来的6-12个月内,利润供给开始在90%的水平左右波动。当前市场仍旧处于欣快阶段的前期,但它也已经活跃了约2.5个月,截至撰写本文时,市场供应中的比特币资产有93.4%处于盈利状态。

图六:比特币供给盈利状态

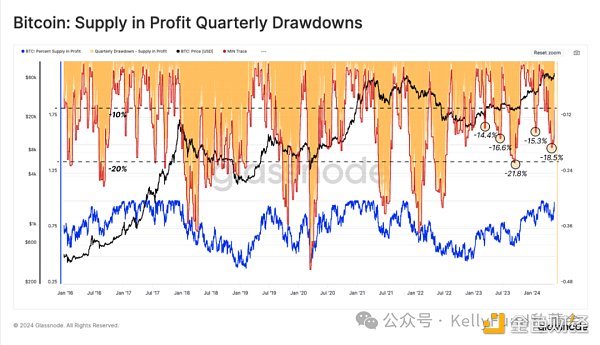

我们可以用来监控修正的另一个工具是投资者持有的未实现损失的规模。鉴于价格的历史峰值附近的未实现损失代表“局部头部买家”,我们可以评估落入90天损失滚动窗口的供应资产的比例。其目的是评估与局部价格峰值相比的那些由盈转亏的比特币资产所占的百分比。

从机制上看,这些深度下跌是随着新资本进入比特币网络而发生的,新流入的资本吸收了局部上升趋势期间因投资者重分配他们的资产而带来的买方压力,而这些新的资本随后就在接下来的价格调整中陷入了亏损。

当前上升趋势中的回撤深度也与2015-2017年牛市的情形较为相似,这再次证明市场仍然相对强劲。这也同时表明,尽管比特币的局部价格峰值得以再次刷新,但投资者似乎并没有以过高的价格购买过多的比特币资产。

图七:比特币供给盈利季度回撤

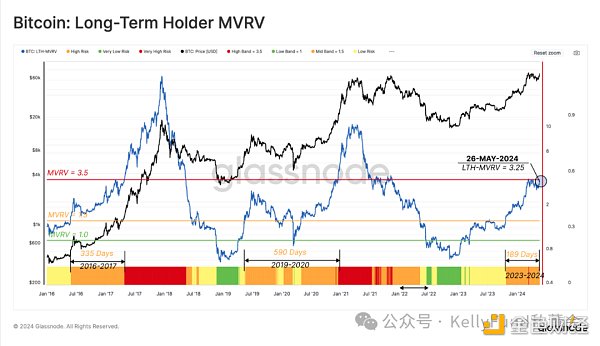

“钻石之手”主导市场

随着价格因新的买方压力而上涨,来自长期持有者的卖方压力的重要性也随之增长。因此,我们可以通过评估长期持有者群体的未实现利润来衡量那些足以刺激他们出售资产的原因,并通过他们的已实现利润来对卖方的实际情况进行评估。

首先,长期持有者的MVRV比率反映了其平均未实现利润的倍率。从历史上看,熊市和牛市之间的过渡阶段长期持有者的交易利润在1.5以上,但低于3.5 ,且该阶段可持续一到两年。

如果市场上涨趋势得以持续,并最终在此过程中形成新的历史价格峰值,则长期持有的未实现利润将会扩大。这将大大提高他们的抛售欲望,并最终导致一定程度的卖方压力,从而逐渐耗尽市场上出现的需求。

图八:比特币长期持有者MVRV

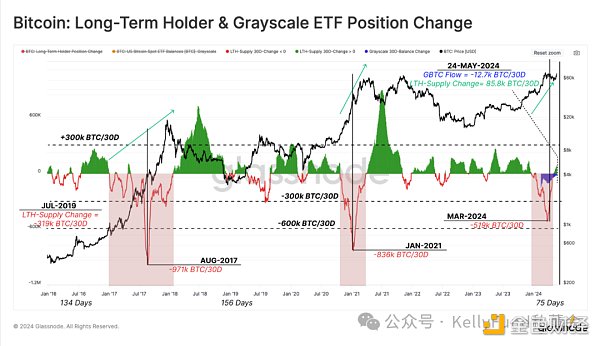

作为本次分析的总结,我们将通过来自长期持有者的供应量的30日净头寸变化来评估长期持有者的支出率。在3月份比特币向新的历史峰值迈进的阶段,市场经历了第一次主要的来自长期持有者的资产分配。

在过去的两次牛市中,长期持有者的净分配率达到了83.6万至97.1万比特币/月。目前,来自他们的净抛售压力在3月底达到了51.9万比特币/月的峰值,其中约20%来自灰度ETF的持有者。

在经历了这种“挥霍”状态之后,市场迎来了一段冷静期,资产的局部积累导致来自长期持有者的总供应量每月增长约12,000比特币。

图九:长期持有者及灰度的ETF持仓变化

总结

在比特币价格创下73,000美元的历史新高之后,随着大量长期持有者开始重新分配他们的比特币资产,卖方压力明显缩小。随后,长期持有者自2023年12月以来首次开始重新积累比特币。除此之外,市场对现货比特币ETF的需求也明显回升,这导致市场中出现积极的资金流入,并反映出巨大的买方压力。

此外,随着SEC批准美国以太坊现货ETF,比特币和以太坊之间的竞争环境已经变得势均力敌。这使得数字资产在整个传统金融体系中得以进一步深化其存在,同时也是该行业向前迈出的重要一步。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47