东吴证券:给予长城汽车买入评级

东吴证券股份有限公司黄细里,杨惠冰近期对长城汽车进行研究并发布了研究报告《坦克品牌销量同比高增,全球化加速布局》,本报告对长城汽车给出买入评级,当前股价为25.48元。

长城汽车(601633) 投资要点 段落提要:2024年5月长城汽车实现合计产批量为94,422/91,460辆,同比分别-6.68%/-9.46%,环比分别-8.70%/-3.52%;5月哈弗品牌产批量分别为52,966/47,066辆,同比分别-6.72%/-15.35%,环比分别+2.03%/+0.03%;WEY品牌产批量分别为3,654/2,862辆,同比分别-39.86%/-50.40%,环比分别-25.93%/-35.80%;长城皮卡产批量分别为13,566/15,101辆,同比分别-25.56%/-18.83%,环比分别-30.78%/-16.43%;欧拉品牌产批量分别为4,147/6,005辆,同比分别-55.52%/-43.43%,环比分别-26.34%/+28.15%;坦克品牌产批量分别为20,036/20,326辆,同比分别+85.88%/+94.90%,环比分别-6.09%/-0.70%。 5月销量整体承压,坦克品牌及出口销量同比高增。公司1-5月累计销售46.16万台,同比+11.42%;5月批发销量同比-9.46%,wey、哈弗以及欧拉表现相对较弱。出口维度,公司海外出口同比高增,5月出口34,477辆,同环比分别+37.19%/-4.60%,占集团销量37.7%,同环比分别+12.82/-0.43pct,全球化步伐加速。新能源转型维度,5月公司新能源汽车批发量24,649辆,同环比分别+3.76%/+9.86%,新能源产品渗透率27.0%,同环比分别+3.44/+3.28pct,新能源渗透率同环比迅速增长。 体系化优势持续开拓全球化市场,产品矩阵进一步优化丰富。1)全新产品维度,新摩卡Hi4正式上市,售价23.88万元起并可享受至高30000元购车权益;长城灵魂摩托车产品正式亮相北京摩托车展;长城首款正向研发重卡PT车型正式下线,该车型为针对干线物流场景定制开发的超级混动智能重卡,预计今年下半年正式上市。SUV、摩托、混动重卡等车型发布进一步丰富长城汽车产品结构。2)技术维度,长城魏牌蓝山激光雷达版本的Coffee Pilot Ultra智驾系统全场景NOA即将全面搭载上车,英伟达芯片赋能;并搭载Coffee OS3智能座舱系统,产品智能化水平持续进阶,智能化布局全面提速;3)出海维度加速布局,目前长城汽车已拥有1400万+全球用户;在5月31日召开的“赢战海外”国际组织暨机制变革大会上长城汽车重组裂变十大“战区”,各区域业务单元直接对接市场和用户,以区域为单位,统一调配研、产、供、销、服系列资源保障国际市场健康发展、运营,计划到2030年实现海外销售超百万辆,高端车型销售占比超1/3,海外市场重要性凸显。 盈利预测与投资评级:我们维持公司2024-2026年盈利预测,营业收入为2244/2549/2834亿元,分别同比+30%/+14%/+11%,归母净利润为89/117/151亿元,分别同比+27%/+31%/+29%,对应EPS分别为1.04/1.37/1.76元,对应PE分别为24/19/14倍,维持长城汽车“买入”评级。 风险提示:全球地缘政治风险;国内乘用车市场竞争激烈。

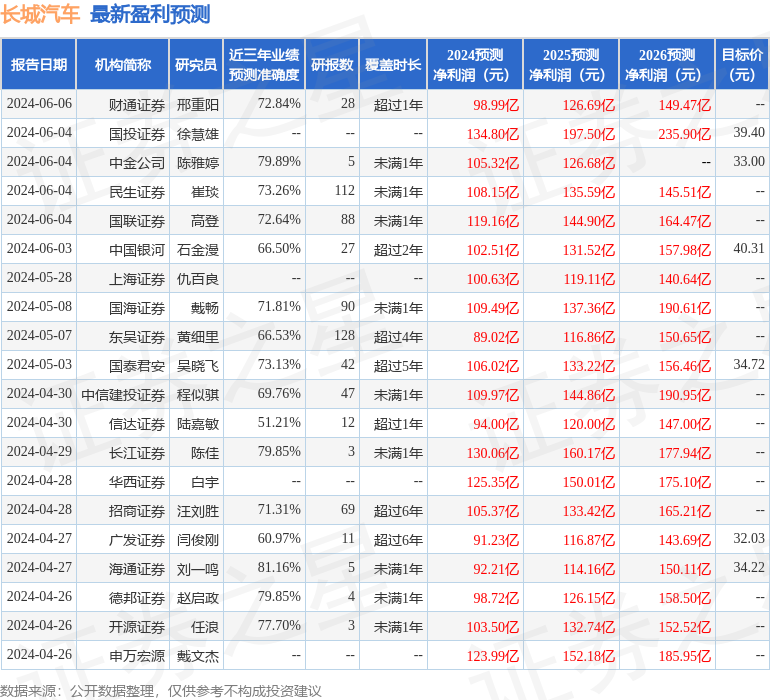

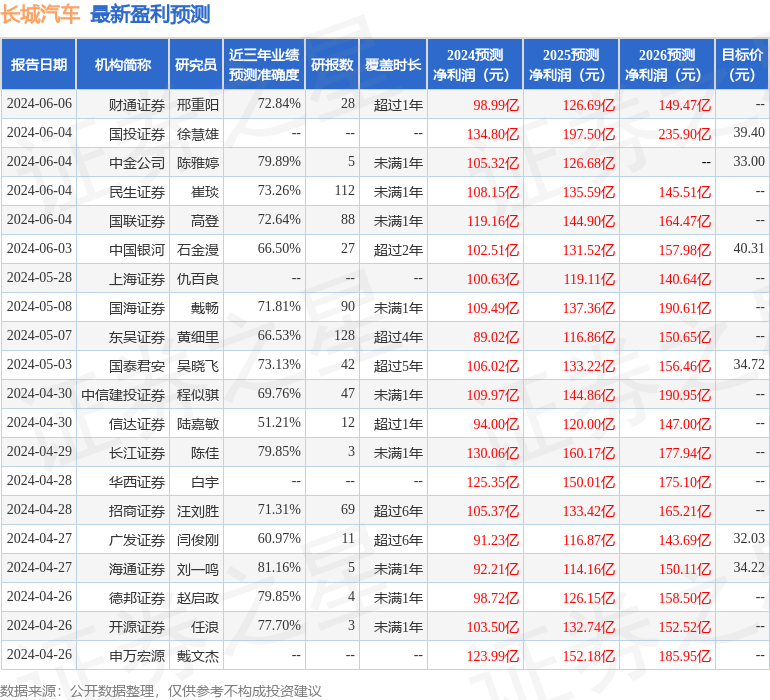

证券之星数据中心根据近三年发布的研报数据计算,海通证券刘一鸣研究员团队对该股研究较为深入,近三年预测准确度均值高达81.16%,其预测2024年度归属净利润为盈利92.21亿,根据现价换算的预测PE为23.59。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级20家,增持评级8家;过去90天内机构目标均价为33.38。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47