英伟达市值超越苹果,半导体拉升,半导体设备ETF、半导体材料ETF、中韩半导体ETF上涨

英伟达股价大幅昨晚涨超5%,连续三天创下历史新高,总市值突破3万亿美元大关,超过苹果,成为全球市值第二高的公司,仅次于微软。

6月5日英伟达市值(来源:wind)

台积电股价也表现出色,涨幅达到6.8%,创历史新高,市值达到8450亿美元。

今日半导体板块和光刻机概念引爆A股,半导体设备相关ETF上涨,广发基金芯片设备ETF、博时基金半导体产业ETF、国泰基金半导体设备ETF、招商基金半导体设备ETF、华夏基金半导体材料ETF、华泰柏瑞基金中韩半导体ETF涨超1%。

博时基金半导体材料ETF、招商基金半导体设备ETF跟踪中证半导体产业指数,该指数主要投资于沪深市场上40只业务涉及半导体材料、设备和应用等相关领域的上市公司证券作为指数样本,以反映沪深市场半导体核心产业上市公司证券的整体表现,成分股包括北方华创、中微公司、中芯国际、韦尔股份、海光信息等。

中证半导体产业指数十大权重

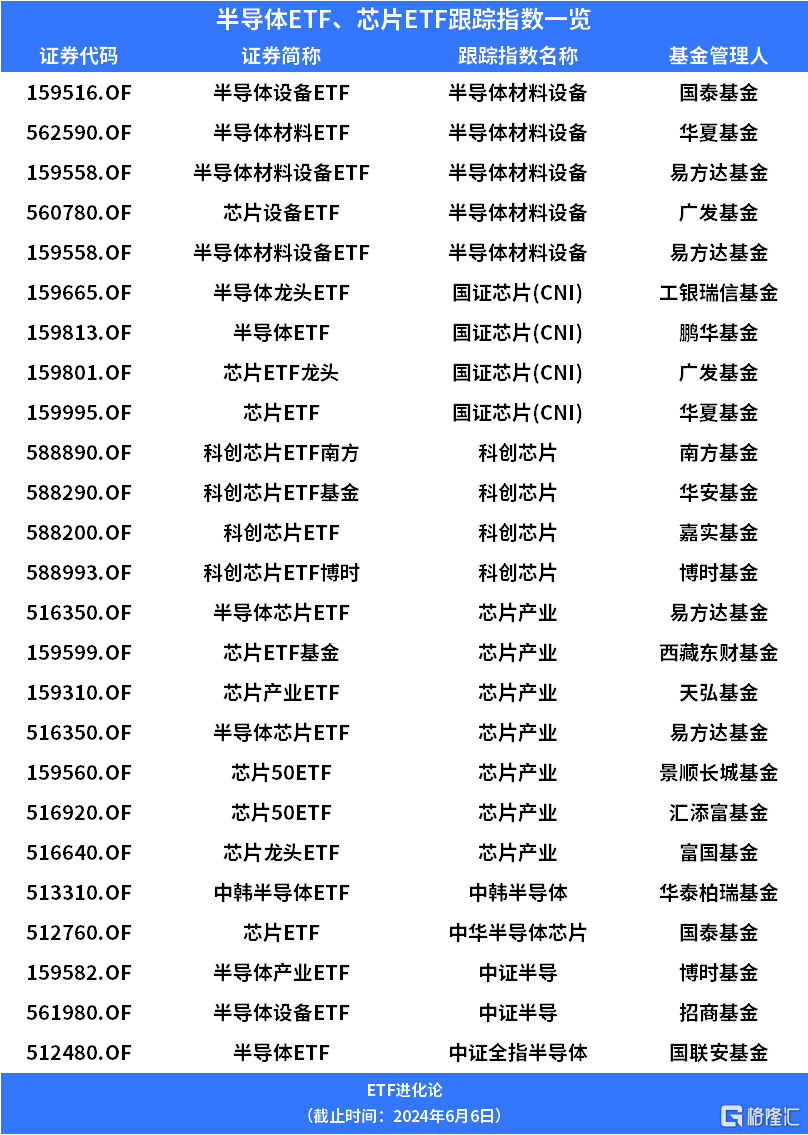

目前全市场与半导体行业密切相关的指数共有8只,分别是中证半导体材料设备指数、国证半导体芯片指数、科创板芯片指数、中证芯片产业指数、中华半导体芯片指数、中证半导体产业指数、中证全指半导体和中证韩交所中韩半导体指数。

从覆盖的申万三级行业权重看,半导体材料设备和中证半导体两个指数主要覆盖半导体上游行业,其中半导体设备的权重超过50%。

半导体产业链按照主要生产过程整体可分为上游半导体支撑产业、中游晶圆制造产业、下游半导体应用产业。

半导体设备是支撑电子行业发展的基石,也是半导体产业链上游环节市场空间最广阔,战略价值最重要的一环。

据SEMI统计,2023年全球半导体制造设备销售额达到1060亿美元,稍低于2022年的1080亿美元,为历史次高。

开源证券研报指出,半导体行业兼具周期与成长属性,2024年有望成为全球半导体市场周期拐点之年,AI升级与产业安全共同驱动先进晶圆厂Capex增长以及设备国产化率提升。

从周期角度看,全球半导体月度销售额同比增速在2021Q4见顶回落,下行周期开启。

2023年11月是继2022年8月以来连续15个月同比增速为负后的首次转正,至2024年3月全球半导体销售额已实现连续5个月份同比增速为正,标志着行业景气度有望触底回升。

台积电认为当前智能手机、PC以及传统服务器市场仍处于缓慢复苏中但AI相关需求非常强,指引2024年全球半导体市场将经历温和复苏。

ASML同样认为2024年将成为半导体市场复苏之年,同时指引2025年行业将会迎来更强劲的需求增长。

从成长维度看,生成式AI的发展将成为2030年全球半导体销售总额相比2023年翻倍的核心推动力。

AI升级需要更多的算力以及高带宽存储(HBM),拉动全球晶圆厂投资额2023-2027年CAGR达到9.3%。

2023年中国大陆芯片自给率仅约为12%,在高端芯片海外代工受限、高端半导体制造设备进口管制严苛的情况下,我国半导体产业若想跟上全球发展速度,就必须提升高性能处理器和存储器本土制造能力并加快核心环节设备国产化。

根据来源证券测算,基于先进存储、逻辑晶圆厂资本开支加大以及产线设备国产化率提升,中国大陆半导体设备市场规模有望从2023年的366亿美金增长到2027年的657.7亿美金,CAGR达15.8%。

来源证券认为,站在当前时点,客户结构中先进晶圆厂占比更高的厂商在未来几年有望在EPS端实现超市场预期的表现,低国产化率环节的厂商有望在新一轮国产化浪潮中实现量产突破。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47